Che cos'è la conferma negativa?

La conferma negativa è una pratica comune del settore per i revisori dei conti di raccogliere elementi probativi in una revisione Le prove in una revisione sono informazioni raccolte e richieste nella revisione delle transazioni finanziarie di un'entità, saldi, e interni dagli stakeholder esterni. Una conferma negativa è una lettera indirizzata a un debitore, chiedendo una risposta se il debitore non è d'accordo con il saldo del conto dichiarato.

La conferma avviene se la terza parte non risponde, o quando viene presentata una correzione da parte di terzi. Il processo viene utilizzato per testare le asserzioni manageriali sui saldi dei conti.

Riepilogo

- La conferma negativa è una pratica comune del settore per i revisori dei conti di accumulare elementi probativi da parti interessate esterne Stakeholder Negli affari, uno stakeholder è qualsiasi individuo, gruppo, o parte che ha un interesse in un'organizzazione e nei risultati delle sue azioni. Esempi comuni.

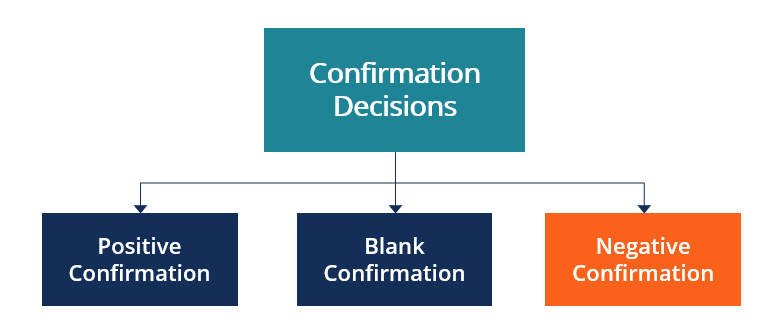

- I tre tipi di moduli di conferma sono conferma positiva, moduli di conferma in bianco, e conferma negativa.

- La conferma negativa è meglio applicata quando il rischio di errori significativi è basso, il che significa che il rischio intrinseco e il rischio di controllo sono relativamente bassi.

Ipotesi dei revisori alla base delle conferme

I revisori applicano il giudizio professionale nel decidere quale metodo di conferma è più appropriato in riferimento al rischio della revisione di errori significativi. Un revisore deve impiegare analisi, sistematico, e giudizio oggettivo al momento di decidere quale procedura di conferma applicare. Di seguito sono riportati due giudizi principali che un revisore deve esprimere quando decide di accettare una conferma esterna da una terza parte:

- L'indipendenza della parte esterna

- La conoscenza dell'account e dell'intento da parte della parte esterna

Il valore della conferma è totalmente dipendente dall'indipendenza del soggetto esterno. Per esempio, considerare quando un revisore invia una conferma di un credito fraudolento alla persona che ha commesso la frode. In uno scenario del genere, il valore della conferma è nullo, poiché il truffatore agirebbe nel proprio interesse e nasconderebbe il proprio comportamento.

La conferma del saldo del conto con una terza parte è importante perché spiega le affermazioni manageriali dietro il saldo dichiarato. È importante valutare le asserzioni di contabilità gestionale relative ai principi contabili generalmente accettati (GAAP), nonché applicare procedure di test conformi agli standard di audit generalmente accettati (GAAS).

Se il revisore non è soddisfatto della qualità della conferma della terza parte, dovrebbero esercitare ulteriore scetticismo professionale, e attuare ulteriori procedure di audit.

Tipi di decisioni di conferma

1. Conferma positiva

Una lettera inviata al debitore che richiede la conferma diretta dell'esattezza del saldo del conto. Se impreciso, il debitore deve motivare la discrepanza e aggiornare il saldo del conto. Se accurato, il debitore deve semplicemente confermare il saldo del conto attraverso una risposta.

2. Modulo di conferma vuoto

I moduli di conferma in bianco sono un tipo di conferma positiva che richiede al debitore di restituire una lettera con i dettagli del saldo del conto. Il numero viene quindi utilizzato per fare un riferimento incrociato con il saldo dei crediti elencato per garantire l'accuratezza.

3. Conferma negativa

Una lettera inviata al debitore che denota un conto specifico e un valore associato al suo saldo. La terza parte può scegliere di rifiutare il saldo e fornire il proprio numero per l'account suggerito, oppure possono scegliere di non rispondere alla lettera. Un suggerimento di un saldo diverso o una mancata risposta è considerato una conferma.

Quando utilizzare la conferma negativa

La conferma negativa è meglio applicata nei casi in cui il rischio di errori significativi è basso. I principali driver del rischio di errori significativi sono il rischio intrinseco e il rischio di controllo. Se il rischio di revisione accettabile è mantenuto uguale, un minor rischio di errori significativi aumenta il rischio di individuazione che un revisore non identifichi errori significativi.

Logicamente, il revisore è disposto ad accettare un rischio più elevato di non identificare errori significativi a causa di un rischio meno percepito dell'ambiente operativo aziendale e dei processi interni.

In genere, le conferme negative sono più efficaci quando sono vere le seguenti condizioni:

- Il rischio di errori significativi è basso

- Gli elementi sono di natura simile e sono saldi relativamente piccoli

- Bassa probabilità che il numero del soggetto esterno non sia allineato con i dati interni

- L'aspettativa che la terza parte legga e consideri la conferma

Perché usare le conferme negative?

Le conferme negative sono vantaggiose in termini di costi ed efficienza. È misurabilmente meno costoso distribuire conferme negative invece di conferme positive, e quindi, più possono essere distribuiti per lo stesso costo totale.

A seconda del rischio di individuazione del revisore, il revisore potrebbe aver bisogno di conferma da centinaia di clienti, e può essere più efficiente utilizzare conferme negative per raccogliere elementi probativi in questo modo.

Uso pratico delle conferme negative

Se un revisore verifica in modo significativo i controlli interni, le conferme negative sono utilizzate per fornire elementi probativi del saldo del conto. In genere, le conferme negative sono più spesso utilizzate negli audit, dove il consumatore primario è il pubblico in generale.

Per esempio, comuni, negozi al dettaglio, e bancheLe migliori banche negli USASecondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce n'erano 6, 799 banche commerciali assicurate dalla FDIC negli Stati Uniti a partire da febbraio 2014. sono tutti clienti di audit tipici in cui vengono utilizzate conferme negative nel processo di raccolta delle prove.

I principali fattori che influenzano la decisione di conferma sono:

- Rilevanza dei crediti

- Il numero e la dimensione dei singoli account

- Controllo del rischio

- Rischio intrinseco

- Efficacia della tecnica di conferma

- Disponibilità di elementi probativi corroboranti

Altre risorse

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Relazione del revisore Relazione del revisore Una relazione del revisore indipendente è un parere ufficiale emesso da un revisore esterno o interno in merito alla qualità e all'accuratezza del

- Frodi negli auditContabilitàLe nostre guide e risorse contabili sono guide di autoapprendimento per imparare la contabilità e la finanza al proprio ritmo. Sfoglia centinaia di guide e risorse.

- Responsabilità legale dei revisori Responsabilità legale dei revisori Le preoccupazioni per la responsabilità legale dei revisori continuano a crescere ogni giorno. Gli auditor sono persone molto importanti perché, in definitiva, loro sono

- Soglia di rilevanza negli audit Soglia di rilevanza negli audit La soglia di rilevanza negli audit si riferisce al benchmark utilizzato per ottenere una ragionevole certezza che un audit non rilevi alcun

-

Medicaid paga gli occhiali?

Medicaid può pagare gli occhiali, ma dipende dalla tua età e da dove vivi. Anche se i dollari provengono da fondi federali, ogni stato gestisce il proprio programma Medicaid con le proprie regole. Gli

-

In che modo i sistemi di inventario garantiscono che la tua attività sia conforme ai GAAP

Creare limportante collegamento tra la gestione dellinventario abilitata dalla tecnologia e i Principi contabili generalmente accettati (GAAP). Istituito per rendere trasparente il processo di info

-

Cos'è il costo diretto delle vendite?

Costo diretto delle vendite, più comunemente noto come costo del venduto (COGS), è la quantità di denaro che unazienda investe nella produzione di un bene o servizio che vende. Il costo diret

-

Come determinare il livello di reddito per qualificarsi per un appartamento

Non esiste un sistema universale utilizzato dai proprietari per determinare il livello di reddito necessario per un appartamento. La maggior parte usa una regola empirica che il reddito dovrebbe esser

Contabilità

-

Natale con un budget:come risparmiare denaro per Natale!

Natale con un budget:come risparmiare denaro per Natale! Ti sei mai chiesto - Come posso trascorrere un fantastico Natale con un budget limitato? Bene, Il Natale è notoriamente un periodo in cui le persone spendono tonnellate di denaro e accumulano tonnel...

-

Il tuo piano 401(k) non è gratuito

Il tuo piano 401(k) non è gratuito Ogni busta paga, risparmi un po di soldi per la pensione. E questa è una buona cosa. Molte persone pensano che la cosa migliore di quel piano di lavoro sia il costo. Se sei come la metà delle person...

-

Quale impatto avrà potenzialmente il COVID-19 sul settore dei viaggi?

Quale impatto avrà potenzialmente il COVID-19 sul settore dei viaggi? Nelle ultime notizie, il nuovo coronavirus è stato ufficialmente dichiarato una pandemia. Anche se stai rispettando il distanziamento sociale, è impossibile perdere il diluvio di notizie sullinondazio...

-

Bitcoin rompe $ 20k e raggiunge il nuovo massimo storico

Bitcoin rompe $ 20k e raggiunge il nuovo massimo storico Il giorno è finalmente arrivato. Bitcoin ha rotto il suo precedente massimo storico di $ 20, 000. Sebbene la criptovaluta sia volatile e non è probabile che Bitcoin salga in linea retta per sempre, ...