Che cos'è il reddito non operativo?

Il reddito non operativo si riferisce alla parte del reddito di un'azienda che non è attribuibile alle sue attività principali. È una categoria in un conto economico a più fasiConto economico a più fasiUn conto economico a più fasi è un conto economico che separa le entrate e le spese totali in capi operativi e non operativi. Esso. Reddito da investimento, guadagni o perdite su cambi, nonché vendite di beni, svalutazione di beni, gli interessi attivi sono tutti esempi di elementi di reddito non operativo.

Alcune voci di reddito non operativo sono ricorrenti, Per esempio, reddito da dividendi, e reddito da interessi Reddito da interessi Il reddito da interessi è l'importo pagato a un'entità per prestare il proprio denaro o consentire a un'altra entità di utilizzare i propri fondi. Su scala più ampia, il reddito da interessi è l'importo guadagnato dal denaro di un investitore che mette in un investimento o progetto. Altri sono non ricorrenti, come svalutazioni di attività e guadagni o perdite dalla vendita di un'attività.

Riepilogo

- Il reddito non operativo si riferisce al reddito che non è attribuibile alle operazioni di core business della società. Utili/perdite da investimento, cambio estero, e la vendita di beni sono alcuni esempi.

- Alcuni elementi non operativi sono ricorrenti, ma molti non sono ricorrenti.

- I proventi non operativi e operativi sono riportati in righe separate in un conto economico in più fasi.

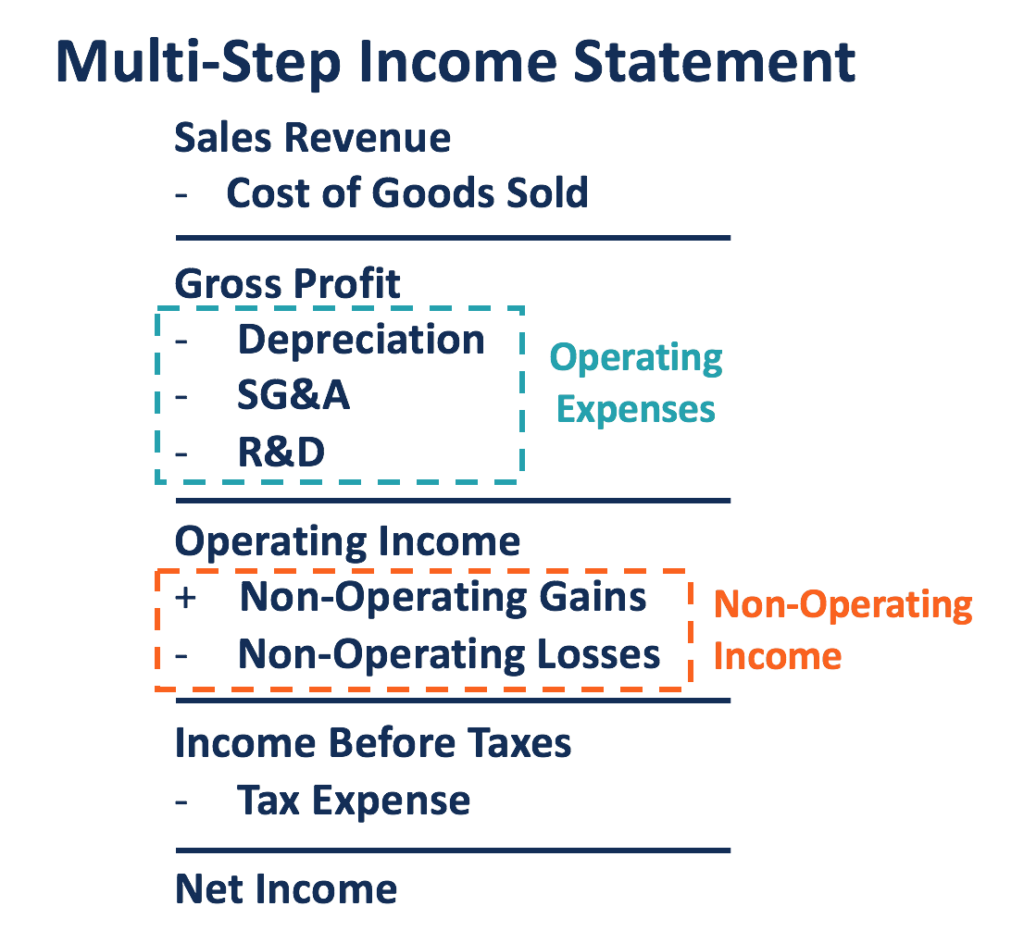

Reddito operativo e reddito non operativo

Il reddito di una società può essere classificato in due categorie: operativo e non operativo . Il reddito operativo è anche noto come utile prima di interessi e imposte (EBIT). È il reddito generato attraverso le operazioni di core business dell'azienda. Mostra le prestazioni dell'azienda nelle sue operazioni quotidiane ricorrenti.

Il reddito non operativo include gli utili e le perdite (spese) generati da altre attività o fattori non correlati alle sue operazioni principali.

Il reddito operativo e il reddito non operativo di una società sono identificati in un conto economico a più fasi, come mostrato di seguito:

Il reddito operativo è calcolato sottraendo il costo delle merci vendute Costo delle merci vendute (COGS) Il costo delle merci vendute (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, dirette e tutte le spese operative dai ricavi di vendita della società. Le spese operative sono le spese sostenute per eseguire le sue operazioni principali. Esempi includono l'ammortamento, SGAV spese, così come le spese di ricerca e sviluppo.

Sommando il reddito non operativo al reddito operativo, è possibile calcolare l'utile della società prima delle imposte. Se il totale degli utili non operativi è maggiore delle perdite non operative, la società riporta un risultato non operativo positivo. Se le perdite non operative superano i guadagni totali, la società realizza un provento (perdita) non operativo negativo.

I ricavi operativi sono ricorrenti e hanno maggiori probabilità di crescere insieme all'espansione dell'azienda. Rispetto al reddito non operativo, il reddito operativo fornisce maggiori informazioni sui fondamentali e sul potenziale di crescita dell'azienda.

Un'azienda che ottiene prestazioni migliori e genera la maggior parte del proprio reddito attraverso le proprie attività principali è più favorevole di un'azienda che realizza la maggior parte dei propri ricavi da attività non operative. Distinguere la capacità di un'azienda di trarre profitto dal proprio core business e da altre attività o fattori è essenziale per valutare la sua reale performance.

Un conto economico in più fasi può rivelare meglio la salute finanziaria di un'azienda rispetto a un conto economico in un'unica fase, che non classifica entrate o spese nelle categorie operative e non operative.

Esempio pratico

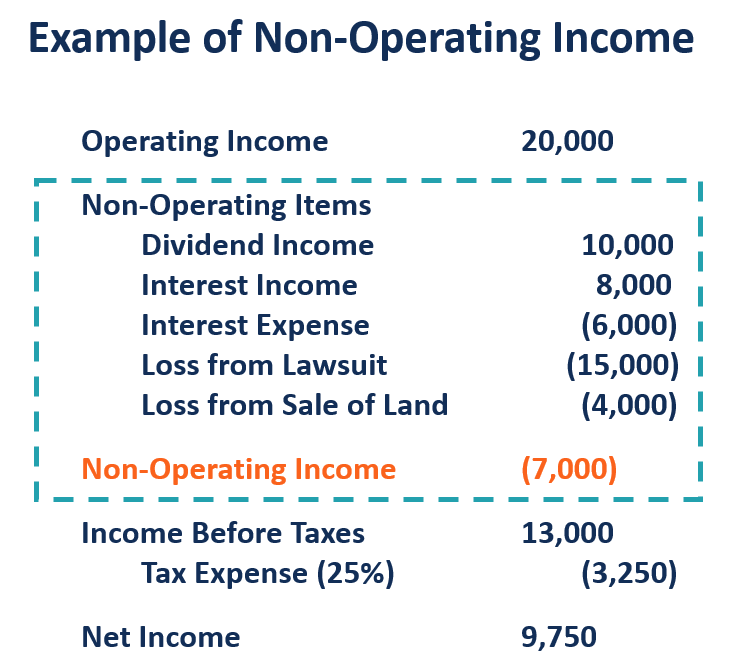

Supponendo che dopo aver sottratto il costo delle merci vendute e tutte le spese operative dai ricavi delle vendite, i ricavi delle vendite sono i ricavi ricevuti da un'azienda dalle vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e, una società ha riportato un reddito operativo di $ 200, 000 per un anno. Oltre a svolgere il proprio core business, la società ha anche effettuato alcuni investimenti, che ha portato $ 10, 000 in dividendi e $ 8, 000 di interessi attivi. Durante l'anno, la società ha pagato $ 6, 000 interessi per il suo precedente finanziamento e ha venduto un pezzo di terra con una perdita di $ 4, 000. Inoltre, è stato citato in giudizio ed è stato addebitato per $ 15, 000.

I guadagni della società dall'investimento (dividendi e interessi), interessi passivi a creditori, e le perdite causate dalla vendita di terreni e azioni legali sono tutti guadagni o perdite non operativi. Globale, la società ha subito una perdita netta non operativa di $ 7, 000 per l'anno dopo aver sommato i guadagni e sottratto le perdite. Il suo reddito prima delle tasse è di $ 13, 000. Supponendo un'aliquota fiscale del 25%, l'utile netto della società è di $ 9, 750.

Manipolazione contabile

Molti utili o perdite non operativi sono non ricorrenti, che lascia spazio a manipolazioni contabili. Una società può registrare un reddito non operativo elevato per nascondere le sue scarse prestazioni nelle operazioni principali. Può anche manipolare il proprio reddito operativo includendo i guadagni derivanti da attività non correlate al core business. Un improvviso, un sostanziale aumento del profitto potrebbe essere causato dall'inclusione di proventi non operativi.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Reddito operativo al netto delle imposte Reddito operativo al netto delle imposte (ATOI)Il reddito operativo al netto delle imposte o ATOI è il reddito operativo di una società dopo che tutte le imposte sono state pagate. L'ATOI non è riconosciuto dai GAAP in quanto esclude al netto delle imposte

- Spese senza interessiSpese senza interessiUna spesa senza interessi è una spesa operativa sostenuta da una banca, ed è separato dagli interessi passivi sui depositi della clientela.

- I principali scandali contabili I principali scandali contabili Gli ultimi due decenni hanno visto alcuni dei peggiori scandali contabili della storia. Miliardi di dollari sono stati persi a causa di questi disastri finanziari. In questo

- Come leggere i rendiconti finanziari – Corso gratuito

-

Il modo giusto per prelevare denaro dai conti della pensione durante il pensionamento

Se sei stato un risparmiatore diligente, probabilmente hai riconosciuto limportanza di avere un mix di conti pensionistici:un IRA fiscalmente differito o un conto pensionistico sul posto di lavoro com

-

Cosa potrebbe significare per te il nuovo disegno di legge della Camera per espandere la previdenza sociale

Il rappresentante John Larson, Deputato democratico del Connecticut, afferma che il suo disegno di legge per preservare la previdenza sociale costa meno di un latte Starbucks. Legge sulla sicurezza

-

I migliori titoli con dividendi in Canada

Alcune azioni pagano dividendi, che sono i pagamenti effettuati agli azionisti. In qualità di investitore, puoi prendere questi pagamenti in contanti da utilizzare come reddito. Oppure puoi spendere i

-

Come viene finanziato l'AARP?

LAARP è finanziato dai membri, donazioni e attraverso le operazioni commerciali del proprio ramo dazienda, AARP finanziario, che prevede sia la pianificazione della pensione, servizi di investimento e

Contabilità

- Che cos'è la contabilità salariale?

- Cosa sono le passività correnti?

- La guida definitiva all'automazione della contabilità fornitori con il software [con confronto]

- Quali sono i titoli disponibili per la vendita?

- Come utilizzare i tre rendiconti finanziari in FP&A

- Come utilizzare la contabilità per competenza nella tua attività in crescita

-

Dovrò dei soldi se le mie azioni scendono sotto lo zero?

Dovrò dei soldi se le mie azioni scendono sotto lo zero? Mentre le fluttuazioni del mercato azionario possono spaventare gli investitori, coloro che possiedono azioni generalmente non devono preoccuparsi di perdere più della quantità di denaro inizialmente ...

-

In giro per il mondo con fondi comuni (puoi viaggiare in 10 paesi con Rs.15 Lakh)?

In giro per il mondo con fondi comuni (puoi viaggiare in 10 paesi con Rs.15 Lakh)? Sì, i fondi comuni di investimento realizzano i nostri sogni e questi sogni possono essere di qualsiasi tipo. Che si tratti di pagare prestiti, listruzione dei figli o la pianificazione della pensione...

-

La volatilità è qui, quindi fai questi scambi ora

La volatilità è qui, quindi fai questi scambi ora Chris Johnson Te lavevo detto ieri che settembre sarebbe stato un mese volatile - e poi il mercato ci ha mostrato quanto potesse essere volatile. Il trading di settembre vede il più grande salto ...

-

4 nuovi motivi per cui hai bisogno di un fondo di emergenza

4 nuovi motivi per cui hai bisogno di un fondo di emergenza Hai bisogno di un fondo di emergenza:probabilmente ti è stato detto molte volte prima, e forse non lhai preso sul serio come avresti dovuto. Bene, alcuni nuovi dati del 2017 dimostrano che … sì, hai...