Cos'è NOPLAT?

NOPLAT sta per n et oh operando P profitto l ess UN aggiustato T assi. Rappresenta l'utile operativo di una società dopo l'adeguamento per normalizzare l'impatto della struttura del capitale e delle imposte differite.

La metrica NOPLAT rappresenta i guadagni generati da un'azienda dopo aver sottratto le imposte sul reddito relative alle operazioni principali e aggiunto le imposte pagate in eccesso nel corso di un periodo contabile. Sia la direzione che gli investitori usano comunemente NOPLAT per calcolare il flusso di cassa gratuito senza levaFlusso di cassa gratuito senza leva Il flusso di cassa gratuito senza leva è una cifra teorica del flusso di cassa per un'azienda, supponendo che la società sia completamente esente da debiti e senza interessi passivi. o profitto dopo le tasse.

Come calcolare NOPLAT

Il calcolo dell'utile operativo netto al netto delle imposte rettificate può essere effettuato in vari modi. Per riferimento, alcune formule comuni sono viste di seguito:

Usi di NOPLAT

NOPLAT è ampiamente utilizzato nella finanza aziendale come adeguamento del reddito netto per rappresentare i flussi di cassa al netto delle imposte disponibili per tutti i fornitori di capitale di un'azienda. NOPLAT è preferito al reddito netto nei modelli di flussi di cassa scontati (DCF) e nei modelli di leveraged buyout (LBO) Leveraged Buyout (LBO) Un leveraged buyout (LBO) è una transazione in cui un'azienda viene acquisita utilizzando il debito come principale fonte di considerazione. perché normalizza gli effetti della struttura del capitale.

NOPLAT è un componente essenziale del calcolo dei flussi di cassa liberi per le valutazioni DCF nell'analisi delle fusioni. Soprattutto quando si valutano le aziende target. Poiché si tratta di una metrica al lordo degli interessi e al netto delle imposte, NOPLAT è una misura del reddito che esclude l'impatto del finanziamento del debito, incorporando il costo del debito e il beneficio dello scudo fiscale. Di conseguenza, può essere visto come una misura migliore dell'efficienza operativa rispetto all'utile netto. In poche parole, NOPLAT rappresenta il modo in cui si svolgevano le operazioni principali di un'azienda, al netto delle imposte rettificate.

Usando NOPLAT, gli utili possono essere misurati senza l'impatto del servizio del debito o della leva finanziaria su un'azienda. In altre parole, le prestazioni di diverse società possono essere confrontate senza essere offuscate da diverse strutture di capitale. Rende NOPLAT utile nel derivare i flussi di cassa liberi unlevered di un'azienda e consente la valutazione delle società target senza l'impatto della struttura del capitale.

Anche, l'utilizzo di NOPLAT è vantaggioso nell'analisi delle fusioni, poiché la struttura del capitale delle società target è irrilevante, soprattutto se l'intera azienda viene acquisita. Va notato che la natura di alcuni settori comporta costi operativi più elevati, quindi confrontare NOPLAT tra aziende è più significativo tra aziende dello stesso settore.

NOPAT contro NOPLAT

L'utile operativo netto al netto delle imposte (NOPAT) e l'utile operativo netto al netto delle imposte rettificate (NOPLAT) sono simili e possono essere facilmente confusi tra loro, ma non sono esattamente la stessa cosa. Il NOPAT è equivalente all'utile di esercizio al netto delle imposte di cui sopra. È una misura del profitto che esclude i benefici fiscali. NOPAT è comunemente usato nel valore aggiunto economico (EVA) Valore aggiunto economico (EVA) Valore aggiunto economico (EVA) mostra che la creazione di valore reale si verifica quando i progetti guadagnano tassi di rendimento superiori al costo del capitale e questo aumenta il valore per gli azionisti. La tecnica del reddito residuo che funge da indicatore della redditività sulla premessa che la redditività reale si verifica quando la ricchezza è calcoli.

La differenza chiave tra le due misure di redditività è che NOPLAT include le modifiche alle imposte differite, quindi NOPAT è essenzialmente NOPLAT senza le imposte differite. In presenza di imposte differite, NOPLAT utilizza l'imposta effettiva pagata alle autorità fiscali e tralascia le imposte differite.

Le imposte differite sono essenzialmente imposte dovute o pagate in eccesso che rappresentano un'attività o una passività nel bilancio di una società. NOPLAT può fornire un quadro più chiaro dei guadagni operativi rispetto a NOPAT, in quanto si adegua anche alle spese fiscali non operative.

In molti casi, sia NOPAT che NOPLAT possono risultare molto simili per molte società, ma differiranno per le società che sono soggette a imposte differite significative.

Riassumere, NOPLAT non include l'impatto sulla struttura del capitale e rettifica per le variazioni delle imposte differite.

Esempio pratico

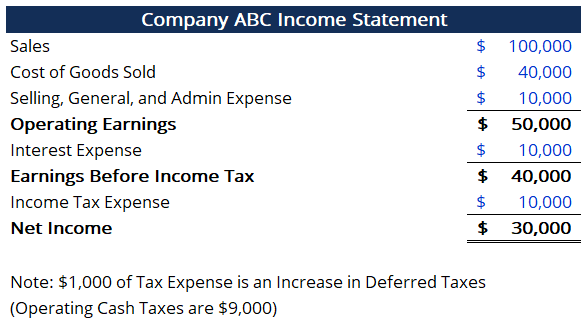

Consideriamo una società con il seguente conto economico:

Trova il NOPLAT dato il conto economico. Il calcolo è mostrato di seguito:

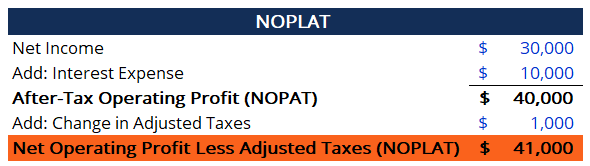

Nell'esempio sopra, non tutte le spese fiscali derivano dalle operazioni. $ 1, 000 dell'onere fiscale è attribuito ad un aumento delle imposte differite. Così, il $1, 000 erano essenzialmente imposte accumulate in eccesso.

Nel calcolo del NOPAT, l'aumento delle imposte differite può essere ignorato. Però, quando si calcola l'utile operativo netto meno le imposte rettificate, la variazione delle imposte differite deve essere aggiunta per arrivare al corretto importo.

Dal calcolo di cui sopra, ABC Company ha realizzato $ 41, 000 di utile operativo nel periodo contabile, dopo l'adeguamento per l'impatto sulla struttura del capitale e le variazioni delle imposte differite.

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione.

- Modello modello DCFModello modello DCFQuesto modello modello DCF fornisce una base per costruire il proprio modello di flusso di cassa scontato con diverse ipotesi

- Passività/Attività per imposte differite Passività/Attività per imposte differite Una passività o attività fiscale differita viene creata quando ci sono differenze temporanee tra l'imposta contabile e l'imposta sul reddito effettiva.

- Considerazioni e implicazioni su fusioni e acquisizioniConsiderazioni e implicazioni su fusioni e acquisizioniQuando conduce operazioni di fusione e acquisizione, un'azienda deve riconoscere e rivedere tutti i fattori e le complessità che concorrono a fusioni e acquisizioni. Questa guida delinea importanti

-

In che modo lavorare con agenti indipendenti aiuta ad acquistare l'assicurazione giusta?

Lacquisto di unassicurazione è davvero un acquisto complesso. Stai investendo in una promessa di sicurezza che ha il potenziale per creare o distruggere il tuo benessere economico. E ci sono diversi

-

Come calcolare il reddito netto in base al prezzo delle azioni

Lutile netto è il profitto che unazienda genera durante un periodo contabile. Se conosci il prezzo delle azioni di una società e il suo rapporto prezzo/utili (P/E), puoi calcolare il suo reddito nett

-

7 cose importanti che dovresti sapere sulle carte di trasferimento del saldo

Le carte di credito a tasso zero possono fornire una valida soluzione per chiunque stia tentando di pagare una carta con un alto tasso di interesse. Possono aiutarti a estinguere il debito più velocem

-

Che cos'è un asset sottostante?

Lattività sottostante è un termine di investimento che si riferisce allattività finanziaria reale o al titolo su cui si basa un derivato finanziario. Così, il valore dellattività sottostante determina

Contabilità

-

I prezzi dei bitcoin oggi crollano al di sotto di $ 9,

I prezzi dei bitcoin oggi crollano al di sotto di $ 9, 000 mentre il crollo delle criptovalute accelera I prezzi dei bitcoin oggi crollato sotto $ 9, 000 mentre il mercato delle criptovalute continua a subire una massiccia flessione. I timori di norm...

-

Come incassare un assegno in un negozio di incassi di assegni

Come incassare un assegno in un negozio di incassi di assegni Assegno per la firma della donna I negozi e i servizi per lincasso di assegni sono opzioni comuni per le famiglie che la Federal Deposit Insurance Corporation definisce unbanked e underbanked. I tipi...

-

Come creare e stampare assegni personali gratuiti

Come creare e stampare assegni personali gratuiti Con pochi oggetti speciali è facile fare i controlli a casa. Creare assegni a casa è un buon modo per risparmiare un po di soldi e per essere sicuri di avere sempre un assegno a portata di mano. Non ...

-

Assicurazione sanitaria:come combattere contro 4 rifiuti comuni di reclamo

Assicurazione sanitaria:come combattere contro 4 rifiuti comuni di reclamo Le smentite delle affermazioni mediche sono fin troppo frequenti. Circa il 14% di tutte le richieste viene negato ogni anno, secondo i registri del Dipartimento del Lavoro. Non solo quello, ma quasi i...