Cosa sono le note pagabili?

Le obbligazioni pagabili sono accordi scritti (cambiali) in cui una parte si impegna a pagare all'altra parte una certa somma di denaro. In alternativa metti, una nota pagabile è un prestito tra due parti.

Una nota pagabile contiene le seguenti informazioni:

- L'importo da pagare

- Il tasso di interesseTasso di interesse effettivo annuoIl tasso di interesse effettivo annuo (EAR) è il tasso di interesse che viene rettificato per la capitalizzazione in un determinato periodo. In poche parole, l'effettivo applicato al prestito

- La data di scadenza

- Nome dell'autore della banconota (ordinante)

- Nome del beneficiario

- La firma della persona che ha emesso la nota con la data firmata.

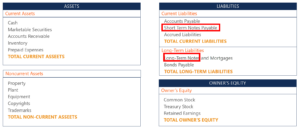

Note pagabili su un bilancio

Le note pagabili appaiono come passività in un bilancio BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. Inoltre, sono classificati come passività correnti quando gli importi sono esigibili entro l'esercizio successivo. Quando la scadenza di una nota è più di un anno nel futuro, è classificato tra le passività a lungo termine.

Un esempio di diversi conti in un bilancio:

Notare come le note pagabili possono essere di natura a breve oa lungo termine.

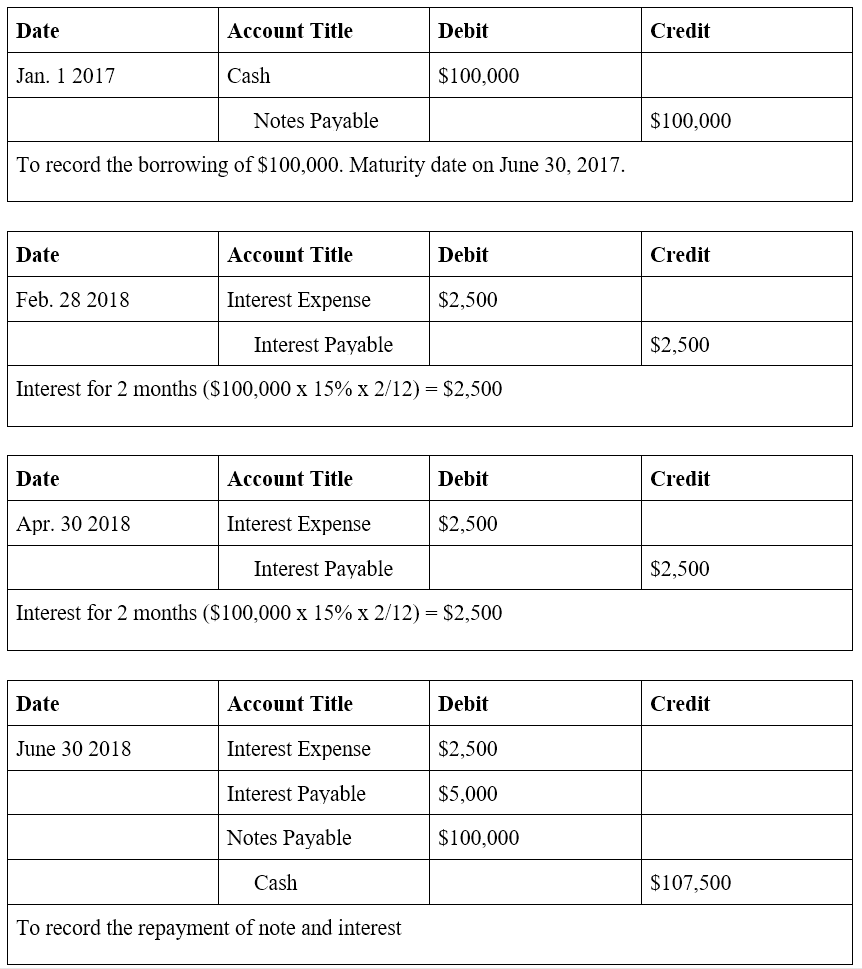

Esempio

John ha preso in prestito $ 100, 000 da Michelle il 1 gennaio, 2017. John firma la nota e accetta di pagare a Michelle $ 100, 000 sei mesi dopo (dal 1 gennaio al 30 giugno). Inoltre, John accetta anche di pagare a Michelle un tasso di interesse del 15% ogni 2 mesi.

Le voci del diario sarebbero le seguenti:

La differenza tra conti da pagare e note da pagare

Il concetto di conti da pagare e note da pagare sono spesso confusi. Di seguito è riportata una definizione di entrambi questi termini insieme ai rispettivi attributi:

È possibile pagare per questi account

I debiti sono un obbligo che un'impresa ha nei confronti dei creditori per l'acquisto di beni o servizi. I debiti non comportano una cambiale, di solito non portano interesse, e sono una passività a breve termine (di solito pagata entro un mese).

Note a pagamento

Si tratta di accordi scritti in cui il mutuatario ottiene una determinata somma di denaro dal prestatore e promette di restituire l'importo dovuto, con interesse, oltre o entro un periodo di tempo specificato. Si tratta di un accordo formale e scritto, in genere porta interesse, e può essere una passività a breve o lungo termine, a seconda del periodo di scadenza della nota.

Creazione di una cambiale esecutiva

Per creare una cambiale esecutiva, devono essere inseriti i seguenti elementi:

- L'importo del prestito

- Le date di rimborso

- Il tasso di interesse

- Termini predefiniti

- I nomi sia del prestatore che del mutuatario

- Indirizzo postale a cui viene inviato ogni pagamento

- Il mutuatario deve stampare, cartello, e data la cambiale

Note esigibili

Entrambe le voci di Notes Payable e Notes Reclaim possono essere trovate nello stato patrimoniale di un'impresa. Mentre Notes Payable è una passività, Note Il credito è un bene. Note Crediti registra il valore delle cambiali che un'impresa possiede, e per questo motivo, sono registrati come un bene. NP è una passività che registra il valore delle cambiali che un'impresa dovrà pagare. Questo è analogo a Contabilità clienti vs Contabilità fornitori Contabilità fornitori vs Contabilità clienti In contabilità, i debiti ei crediti sono a volte confusi con l'altro. I due tipi di account sono molto simili in.

Risorse addizionali

La missione di CFI è aiutare chiunque nel mondo a diventare un analista finanziario fiducioso attraverso la certificazione CFI Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® sarà aiutarti ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di credenziali. Per continuare a imparare e ad avanzare nella tua carriera, queste risorse CFI aggiuntive saranno utili:

- Contabilità fornitori Contabilità fornitori La contabilità fornitori è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono

- Obbligazioni da pagare Obbligazioni da pagare Le obbligazioni da pagare sono generate quando una società emette obbligazioni per generare liquidità. Il debito obbligazionario si riferisce all'importo ammortizzato che un emittente obbligazionario

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Tre rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono

-

Come controllare il saldo di un conto corrente al telefono

La maggior parte delle banche ti consente di controllare rapidamente il tuo saldo per telefono tramite un sistema automatizzato. Puoi anche parlare con un rappresentante del servizio clienti, ma potre

-

Prestiti auto per militari:schiera le tue migliori opzioni

Servire il tuo paese può significare alcuni vantaggi extra quando si tratta di acquistare unauto. Dalle speciali opzioni di prestito solo per i militari alle concessionarie che offrono uno sconto su

-

Cos'è il CAGR?

CAGR sta per il tasso di crescita annuale composto. È la misura del tasso di crescita annuale di un investimento nel tempo, con leffetto di capitalizzazione preso in considerazione. Viene spesso utili

-

Come proteggere la tua nuova casa

Se sei il proprietario di una casa per la prima volta, Congratulazioni! Benvenuti in un mondo senza padroni di casa, coinquilini, o depositi cauzionali. Hai trovato il tuo posto perfetto e hai risolto

Contabilità

-

Revisione dei servizi di consulenza personale Vanguard (PAS)

Revisione dei servizi di consulenza personale Vanguard (PAS) Vanguard Personal Advisor Services è la versione di Vanguard di un robo-advisor. Ci sono dozzine di robo-advisor, compresi quelli offerti dalla maggior parte delle società di intermediazione di invest...

-

Come 2 insegnanti hanno lasciato il lavoro e hanno pagato $ 60, 000 Lavorare da casa

Come 2 insegnanti hanno lasciato il lavoro e hanno pagato $ 60, 000 Lavorare da casa Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Ci sei già stato. Me ne sto a casa tranquillo, testa tra le mani, se...

-

Quanti soldi dovrei risparmiare ogni mese?

Quanti soldi dovrei risparmiare ogni mese? Se ti stai chiedendo quanti soldi dovrei risparmiare al mese allora non sei solo. Poiché risparmiare denaro è una parte importante del tuo benessere finanziario a lungo termine, è unottima idea av...

-

Che cos'è una classe di azioni?

Che cos'è una classe di azioni? Una classe di azioni o classi di azioni vengono generalmente create da vari tipi di azioni di una società. Il tipo di azioni e classi di azioni che una società può creare è determinato e guidato dal s...