Cosa sono i Titoli Crediti?

Le cambiali esigibili sono una voce di bilancio che registra il valore delle cambiali cambiali Una cambiale si riferisce a uno strumento finanziario che include una promessa scritta da parte dell'emittente di pagare una seconda parte - il beneficiario - per la quale un'impresa è dovuta e per la quale dovrebbe ricevere il pagamento. Una cambiale scritta dà al titolare, o portatore, il diritto a ricevere l'importo indicato nell'accordo legale. Le cambiali sono una promessa scritta di pagare in contanti a un'altra parte entro una data futura specificata.

Se il credito è esigibile entro un anno, quindi è trattato come un'attività corrente in bilancio. Se non è dovuto fino a una data che è più di un anno nel futuro, quindi è trattato come un'attività non corrente in bilancio.

Spesso, un'azienda consentirà ai clienti di convertire i propri crediti scaduti (i crediti commerciali dell'azienda) in note esigibili. Facendo così, il debitore in genere beneficia di avere più tempo per pagare.

Riepilogo

- Una nota esigibile è anche nota come cambiale.

- Quando la nota è dovuta entro meno di un anno, è considerato un'attività corrente nel bilancio della società a cui è dovuto il titolo. Se la sua data di scadenza è più di un anno nel futuro, è considerata un'attività non corrente.

- Gli interessi attivi sui titoli attivi sono rilevati a conto economico. Perciò, quando il pagamento viene effettuato su una nota esigibile, sono interessati sia lo stato patrimoniale che il conto economico.

Componenti chiave delle obbligazioni attive

Ecco le componenti chiave delle note esigibili:

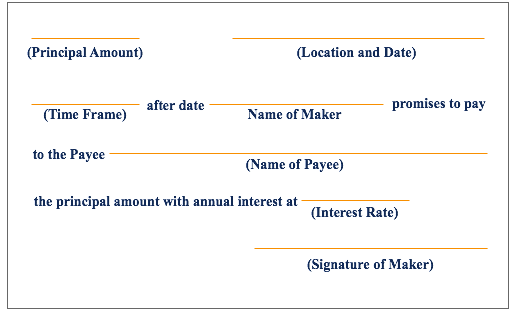

- Valore principale: Il valore nominale della nota

- Creatore: La persona che fa la banconota e quindi promette di pagare il titolare della banconota. A un creatore, la nota è classificata come nota passiva.Note passiveLe note passive sono accordi scritti (cambiali) in cui una parte si impegna a pagare all'altra parte un determinato importo in contanti.

- Beneficiario :La persona che detiene la banconota e quindi è tenuta a ricevere il pagamento dall'autore. A un beneficiario, la nota è classificata come nota attiva

- Interesse dichiarato: Una nota esigibile include generalmente un tasso di interesse predeterminato; l'autore della banconota è obbligato a pagare l'importo degli interessi dovuti, oltre alla quota capitale, contestualmente al pagamento della quota capitale.

- Lasso di tempo: Il periodo di tempo durante il quale la nota deve essere rimborsata. Le note esigibili non sono solitamente soggette a penali per il pagamento anticipato, quindi l'autore della nota è libero di saldare la nota entro o prima della scadenza dichiarata della nota, o maturità, Data.

Esempio di Titoli Crediti

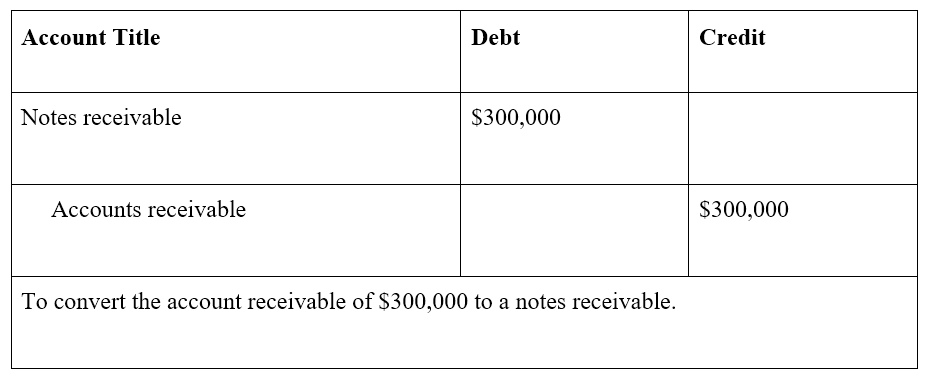

L'azienda A vende macchinari all'azienda B per $ 300, 000, con pagamento entro 30 giorni. Dopo 45 giorni di mancato pagamento da parte della Società B, entrambe le parti concordano che la società B emetterà una nota pagabile per l'importo principale di $ 300, 000, ad un tasso di interesse del 10%, e con un pagamento di $100, 000 più gli interessi dovuti alla fine di ogni mese per i tre mesi successivi. In alternativa, la nota può indicare che l'importo totale degli interessi dovuti deve essere pagato insieme al terzo e ultimo pagamento del capitale di $ 100, 000.

In questo esempio, La società A registra una voce note credito nel suo bilancio, mentre la società B registra una voce da pagare nel proprio bilancio. Il valore principale è $ 300, 000, $ 100, 000 di cui da pagare mensilmente. Inoltre, il tasso di interesse concordato sulla nota è del 10%.

Esempio di scritture contabili per titoli attivi

Sempre usando l'esempio delineato sopra, con le società A e B:

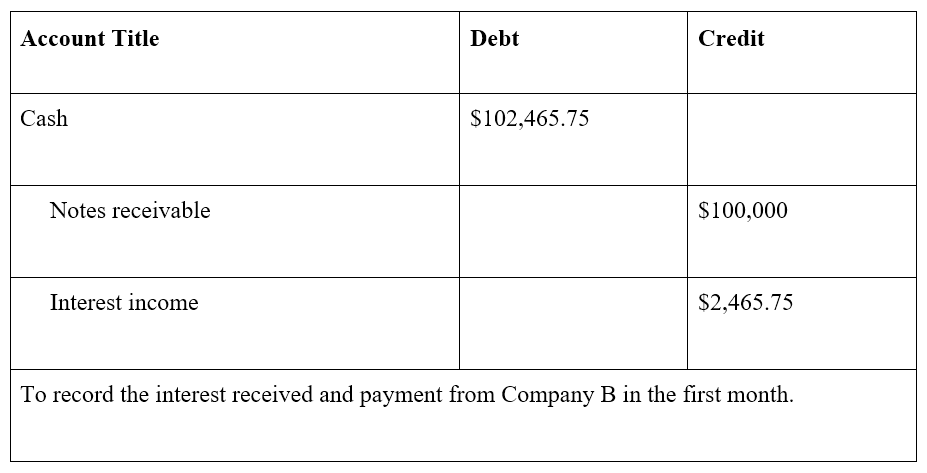

Una nota esigibile di $ 300, 000, in scadenza nei prossimi 3 mesi, con pagamenti di $ 100, 000 alla fine di ogni mese, e un tasso di interesse del 10%, è registrato per la società A.

Le scritture contabili corrette per la società A sono le seguenti:

Alla fine del primo mese, L'azienda B paga $ 100, 000 e un pagamento di interessi =$2, 465,75 (calcolato come $ 300, 000 x 10% x 30 / 365 giorni =$2, 465.75).

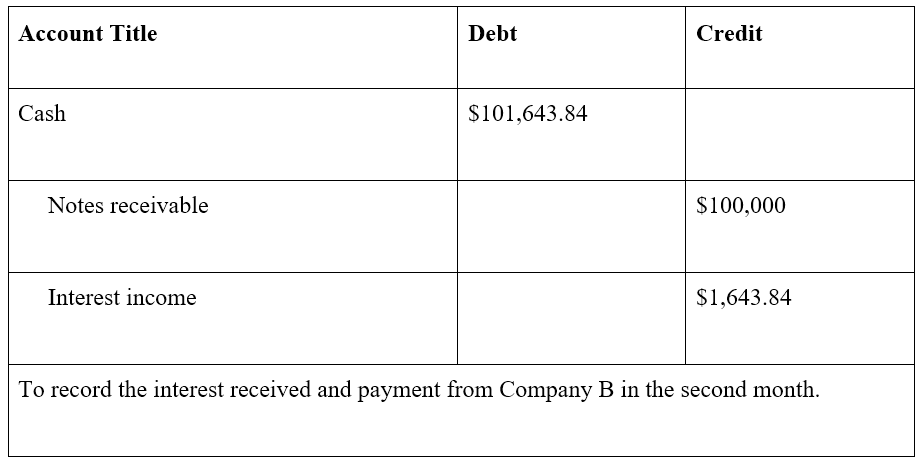

Alla fine del secondo mese, L'azienda B paga $ 100, 000, insieme a un interesse di $ 200, 000 x 10% x 30 / 365 giorni =$ 1, 643.84. Si noti che l'importo degli interessi è inferiore perché l'importo del capitale residuo ora è solo $ 200, 000 ($ 300, 000 – $ 100, 000), essendo stato ridotto del pagamento del mese precedente.

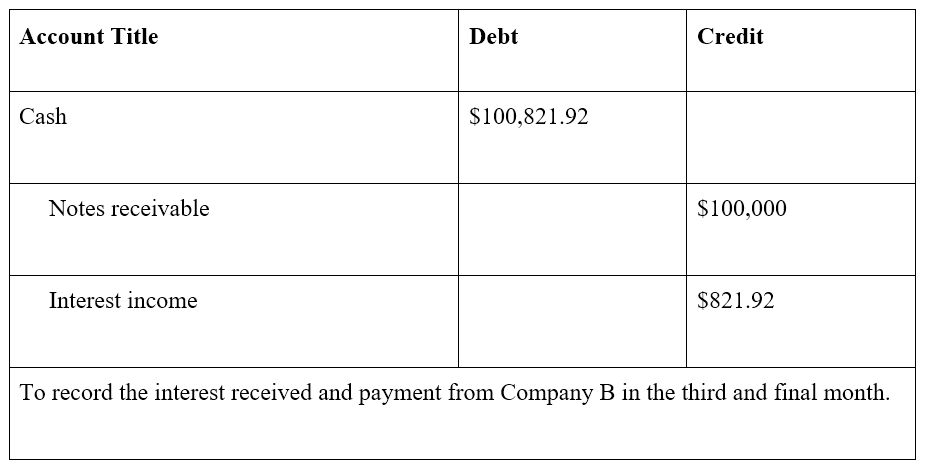

Alla fine del terzo e ultimo mese, La società B paga il restante capitale di $ 100, 000, così come l'interesse di $ 100, 000 x 10% x 30 / 365 giorni =$ 821,92

Alla fine dei tre mesi, la nota, con interesse, è completamente ripagato.

Note da ricevere vs Note da pagare

Non è insolito per un'azienda avere sia un conto Note esigibili che un conto Note passive sul proprio stato patrimoniale Stato patrimoniale Il bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. Note Il debito è una passività in quanto registra il valore che un'azienda deve nelle cambiali. Le note esigibili sono un bene in quanto registrano il valore che un'azienda è dovuta nelle cambiali. Un argomento strettamente correlato è quello dei crediti e dei debiti.

Risorse addizionali

Grazie per aver letto la nostra guida ai Titoli Crediti. La missione di CFI è aiutare chiunque nel mondo a diventare un analista finanziario di livello mondiale completando il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®CFI Financial Modeling and Valuation Analyst (FMVA)® la certificazione ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di credenziali. Per continuare ad apprendere e ad avanzare nella tua carriera nella finanza aziendale, potresti trovare utili le risorse CFI gratuite aggiuntive di seguito:

- Ciclo di vendita e raccoltaCiclo di vendita e raccoltaIl ciclo di vendita e raccolta, noto anche come reddito, crediti, e incassi (RRR) ciclo, è composto da varie classi di

- Contabilità fornitori La contabilità fornitori è una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito. I debiti sono

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Tre rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono

-

Debito vs. Credito in Contabilità

La contabilità a partita doppia utilizza addebiti e accrediti per evitare errori di contabilità. In contabilità, debito e credito sono forme opposte della stessa funzione, come addizioni e sottrazion

-

Cosa ci dice il mercato azionario sull'economia britannica dopo la Brexit

Leconomia britannica dopo il voto per luscita dallUnione Europea è stata segnata da una parola:incertezza. Ma il FTSE 100, il principale indice azionario del Regno Unito, sembra andare bene. Dopo aver

-

Posso noleggiare un'auto utilizzando una carta di credito protetta?

Posso noleggiare unauto utilizzando una carta di credito protetta? Sebbene alcune società di autonoleggio non richiedano una carta di credito per noleggiare unauto, la maggior parte lo fa, quindi ave

-

Come trasferire denaro da un altro conto bancario a un conto Chase

Chase è una delle più grandi banche degli Stati Uniti, ed è noto sia per i suoi programmi di ricompensa che per lampia gamma di opzioni di transazione online. Chase ti consente di trasferire denaro tr

Contabilità

-

Perché Mark Cuban non investirà in Bitcoin Futures ETF?

Perché Mark Cuban non investirà in Bitcoin Futures ETF? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Cosa fare con i soldi di una transazione legale?

Cosa fare con i soldi di una transazione legale? Il denaro della liquidazione della causa può essere pagato in ununica soluzione o in rate. Ci sono due tipi di insediamento di querela:somma forfettaria e insediamento strutturato. In una soluzione f...

-

6 modi per essere finanziariamente in forma per la stagione degli acquisti di case

6 modi per essere finanziariamente in forma per la stagione degli acquisti di case Il mercato immobiliare è competitivo in questo momento. La National Association of Realtors ha riferito che alla fine di gennaio 2018 cerano 1,52 milioni di case esistenti in vendita. Potrebbe sembrar...

-

Cosa sono i Robo-Advisor?

Cosa sono i Robo-Advisor? I Robo-Advisor sono servizi di gestione degli investimenti online che utilizzano algoritmi matematici per fornire consulenza finanziaria con un intervento umano minimo. Usano i loro algoritmi per gest...