Qual è il metodo della percentuale di completamento?

Il metodo della percentuale di completamento è un concetto contabile di riconoscimento dei ricavi che valuta come realizzare periodicamente i ricavi in un progetto o contratto a lungo termine. Reddito, spese, e profitto lordoProfitto lordoIl profitto lordo è il profitto diretto rimasto dopo aver dedotto il costo delle merci vendute, o costo del venduto, dai ricavi delle vendite. Viene utilizzato per calcolare il margine di profitto lordo. sono rilevati in ciascun periodo sulla base della percentuale di lavoro svolto o dei costi sostenuti.

Comprendere il metodo della percentuale di completamento

Il metodo della percentuale di completamento è in linea con l'IFRS 15, che indica che i ricavi delle obbligazioni di fare riconosciute in un periodo di tempo dovrebbero essere basati sulla percentuale di completamento. Il metodo rileva ricavi e costi in proporzione alla completezza del progetto appaltato. Viene comunemente misurato attraverso il metodo cost-to-cost.

Ci sono due condizioni per utilizzare il metodo della percentuale di completamento:

- Gli incassi da parte della società devono essere ragionevolmente assicurati.

- I costi e il completamento del progetto devono essere ragionevolmente stimati.

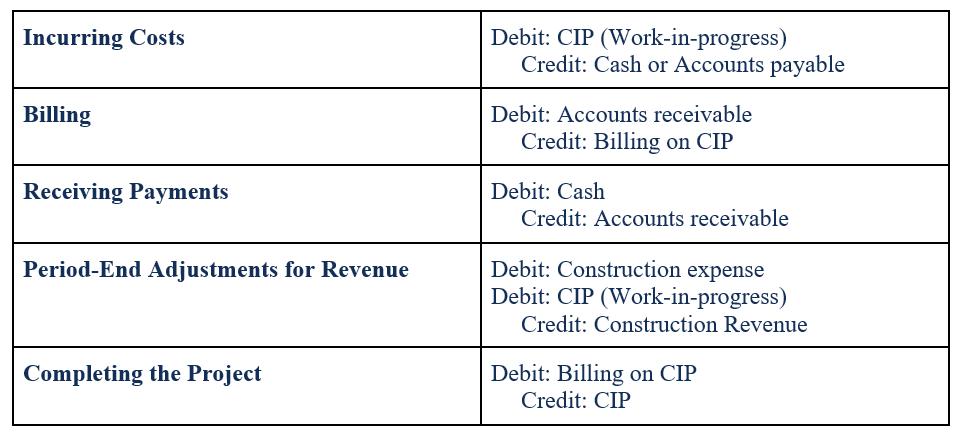

Voci di diario:metodo della percentuale di completamento

Annotazioni nel diarioGuida alle registrazioni nel diarioLe voci nel diario sono gli elementi costitutivi della contabilità, dalla rendicontazione alle voci del diario di controllo (che consistono in debiti e crediti) per il metodo della percentuale di completamento sono i seguenti:

Approccio costo-costo

Nell'approccio cost-to-cost, la percentuale di completamento si basa sui costi sostenuti rispetto al costo totale stimato per completare il progetto. Perciò, l'equazione per la stima del costo-costo della percentuale di completamento è:

Percentuale di completamento:

Entrate riconosciute:

Di seguito viene fornito un esempio per chiarire l'approccio cost-to-cost.

Esempio dell'approccio cost-to-cost

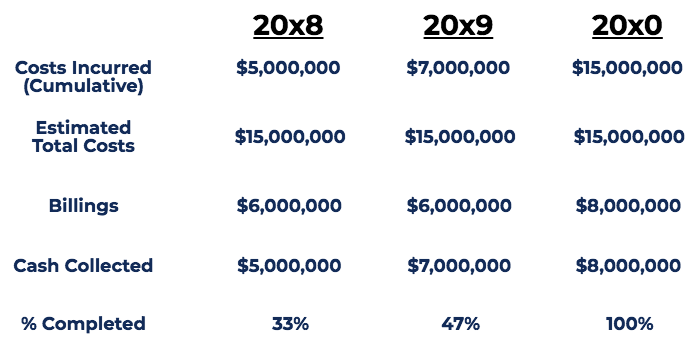

StrongBridges Ltd. si è aggiudicata un contratto da 20 milioni di dollari per costruire un ponte. Il tempo stimato per completare il progetto è di tre (3) anni, con un costo stimato di 15 milioni di dollari. Supponendo che le stime dei costi non cambino, si prevede che il progetto genererà $ 5 milioni di profittoModello di profittoUn modello di profitto si riferisce al piano di un'azienda che mira a rendere l'attività redditizia e praticabile. Descrive ciò che l'azienda intende produrre, come. Di seguito il programma del progetto:

Appunti:

- I costi sostenuti sono i costi sostenuti per costruire il ponte come stimato dall'ingegnere della società.

- Le fatture sono la quantità di denaro fatturata da StrongBridges Ltd. per la costruzione del ponte. L'importo delle fatture è stabilito dal contratto.

- Cash Collected è la somma di denaro che StrongBridges Ltd. ha ricevuto per la costruzione del ponte. La variazione dei fatturati e della cassa incassata è dovuta a differenze temporali.

- La percentuale di completamento è determinata dalla formula della percentuale di completamento.

Per il programma di cui sopra, ricavi rilevati con il metodo della percentuale di completamento:

- Anno 2008:completato il 33%. Entrate riconosciute =33% x $ 20 milioni (prezzo del contratto) =$ 6, 600, 000

- Anno 2009:47% completato. Entrate riconosciute =47% x $ 20 milioni (prezzo del contratto) – $ 6,6 milioni (riconosciute in precedenza) =$ 2, 800, 000

- Anno 2010:completato al 100%. Entrate riconosciute =100% x $ 20 milioni (prezzo del contratto) – $ 6,6 milioni – $ 2,8 milioni (precedentemente riconosciute) =$ 10, 600, 000

Entrate totali =$ 20, 000, 000

Costi rilevati con il metodo della percentuale di completamento:

- Anno 2008:$ 5, 000, 000

- Anno 2009:$2, 000, 000

- Anno 2010:$8, 000, 000

Costo totale =$ 15, 000, 000

Utile rilevato con il metodo della percentuale di completamento:

- Anno 2008:$6, 600, 000 – $ 5, 000, 000 =$ 1, 600, 000

- Anno 2009:$2, 800, 000 – $2, 000, 000 =$800, 000

- Anno 2010:$ 10, 600, 000 – $8, 000, 000 =$2, 600, 000

Profitto lordo =$ 5, 000, 000

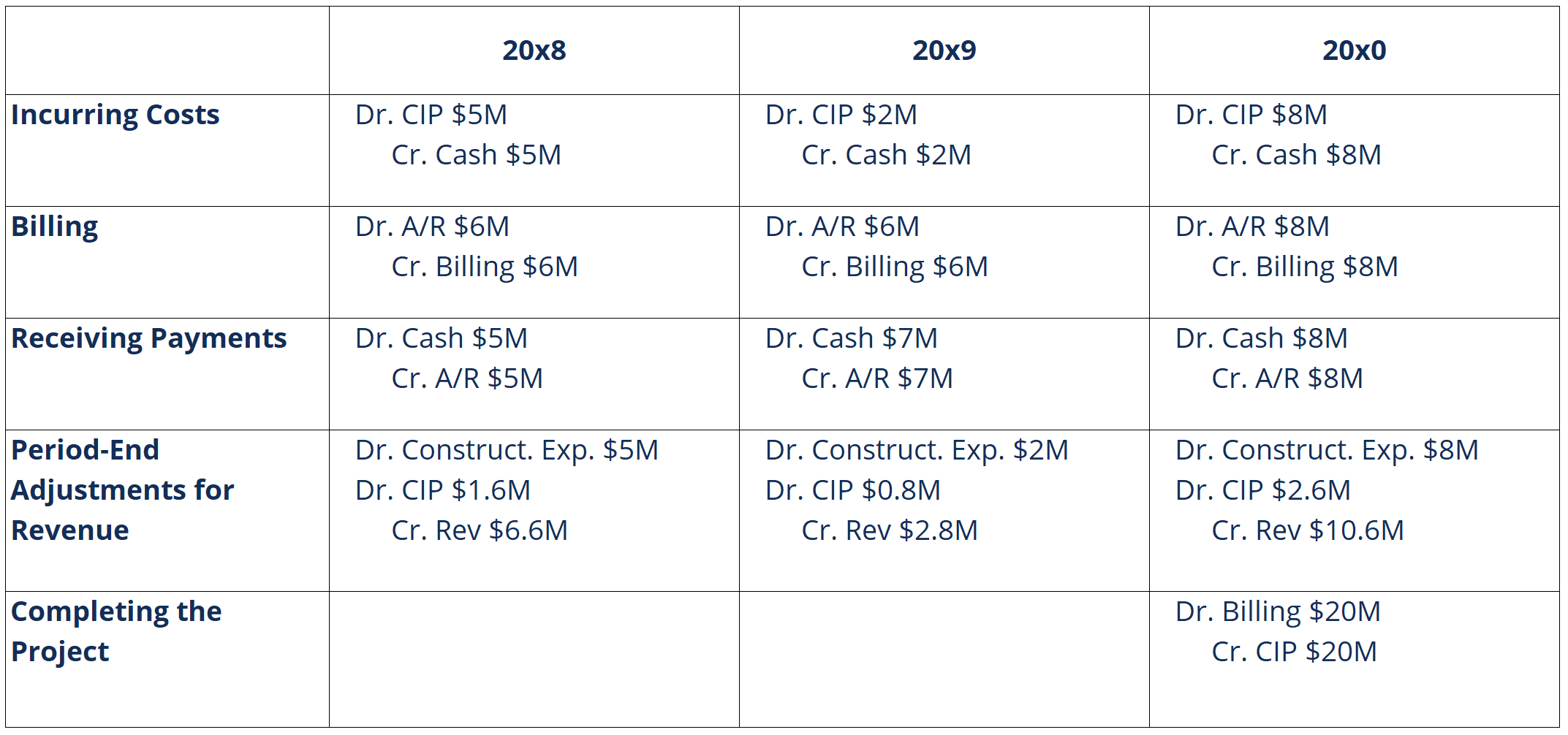

Le voci del diario per l'esempio precedente sarebbero le seguenti:

Letture correlate

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria . Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- Piano di valutazionePiano di valutazioneUn piano di valutazione fa parte della pianificazione di un progetto, ovvero la parte relativa alla decisione su come il progetto verrà monitorato e valutato

- Modello di budget di progettoModello di budget di progettoQuesto modello di budget di progetto fornisce uno strumento per riepilogare il budget di costo per un progetto. Il Project Budget è uno strumento utilizzato dai project manager per stimare il costo totale di un progetto. Un modello di budget di progetto include una stima dettagliata di tutti i costi che potrebbero essere sostenuti prima che il progetto sia completato

- Project FinanceProject Finance - A PrimerProject finance primer. La finanza di progetto è l'analisi finanziaria dell'intero ciclo di vita di un progetto. Tipicamente, un'analisi costi-benefici viene utilizzata per

- Raid LogRAID LogA RAID Log è uno strumento di gestione del progetto che mira a centralizzare e semplificare la raccolta, monitoraggio, e monitoraggio dei dati del progetto

-

5 suggerimenti da sfruttare ora per il successo della tua carriera

Prima di diventare un imprenditore a tempo pieno, Ho lavorato nella mia carriera per diversi anni. Oltre quel tempo, Ho imparato molto sul successo professionale. Per esempio, Ho imparato a chiedere q

-

Come uscire da un contratto di locazione di un'auto dopo un DUI

I DUI sono sfortunati. E se sei condannato, potresti perdere la patente per diversi mesi o anni. In questa situazione, gli individui che affittano unautomobile possono cercare modi per uscire dal cont

-

Come guadagnare punti Chase Ultimate Rewards

Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice

-

Il controllo del tuo punteggio di credito lo abbassa?

Probabilmente hai pensato di controllare il tuo punteggio di credito ogni tanto. Potresti ritirare la tua segnalazione occasionalmente dalle agenzie di credito o potresti avere un monitoraggio attivo

Contabilità

-

Commercio vs. Data di regolamento

Commercio vs. Data di regolamento La data di regolamento per una negoziazione di azioni è generalmente di tre giorni dopo lesecuzione. La data di negoziazione e la data di regolamento sono termini utilizzati negli investimenti che so...

-

Strategie per investire in Bitcoin e Altcoin

Strategie per investire in Bitcoin e Altcoin Un elenco di strategie e suggerimenti che ti aiuteranno a iniziare a investire in criptovalute con il piede giusto Descriviamo alcune strategie di base per investire in Bitcoin e altcoin. Le seguent...

-

I CD bancari pagano dividendi mensili?

I CD bancari pagano dividendi mensili? Aumenta il tuo flusso di cassa mensile con un CD. Gli investitori che cercano un modo per mantenere i propri soldi al sicuro e guadagnare un tasso di interesse competitivo spesso si rivolgono ai cert...

-

Dimentica il numero fortunato 7:più di 1,

Dimentica il numero fortunato 7:più di 1, 000 persone hanno vinto la lotteria con questa cifra La fortunata combinazione di 2-2-2-2 in una recente estrazione della lotteria della Carolina del Sud ha dato i suoi frutti, forse troppo. Circa...