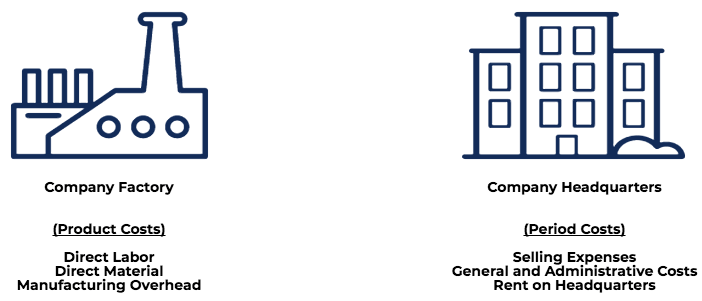

Cosa sono i costi del prodotto?

I costi del prodotto sono i costi sostenuti per creare un prodotto destinato alla vendita ai clienti. I costi del prodotto includono materiale diretto (DM), lavoro diretto (DL), e spese generali di produzione (MOH).

Comprendere i costi nei costi del prodotto

I costi del prodotto sono i costi direttamente sostenuti dal processo di fabbricazione. Le tre categorie di base dei costi del prodotto sono dettagliate di seguito:

1. Materiale diretto

I costi diretti dei materiali sono i costi delle materie prime o delle parti che entrano direttamente nella produzione dei prodotti. Per esempio, se l'azienda A è un produttore di giocattoli, un esempio di costo diretto del materiale potrebbe essere la plastica utilizzata per realizzare i giocattoli.

2. Manodopera diretta

I costi diretti del lavoro sono i salari. Piano di partecipazione azionaria dei dipendenti (ESOP) Un piano di partecipazione azionaria dei dipendenti (ESOP) si riferisce a un piano di benefici per i dipendenti che conferisce ai dipendenti una partecipazione azionaria nell'azienda. Il datore di lavoro assegna una percentuale delle azioni della società a ciascun dipendente idoneo senza costi anticipati. La distribuzione delle azioni può essere basata sulla tabella retributiva del dipendente, termini di, benefici, e assicurazioneHMO vs PPO:qual è il migliore? Ottenere la migliore assistenza sanitaria spesso richiede di scegliere tra un HMO vs PPO. Devi essere in grado di prendere una decisione informata su quale piano funzionerà meglio. che vengono pagati ai dipendenti che sono direttamente coinvolti nella produzione e produzione delle merci, ad esempio, lavoratori della catena di montaggio o coloro che utilizzano i macchinari per realizzare i prodotti.

3. Costi generali di produzione

I costi generali di produzione includono i costi diretti relativi alla fabbrica sostenuti durante la produzione di un prodotto, come il costo del macchinario e il costo per far funzionare il macchinario. I costi generali di produzione includono anche alcuni costi indiretti, come il seguente:

- Materiali indiretti: I materiali indiretti sono materiali che vengono utilizzati nel processo di produzione ma che non sono direttamente riconducibili al prodotto. Per esempio, colla, olio, nastro, prodotti per la pulizia, ecc. sono classificati come materiali indiretti.

- Lavoro indiretto: Il lavoro indiretto è il lavoro di coloro che non sono direttamente coinvolti nella produzione dei prodotti. Un esempio potrebbero essere le guardie di sicurezza, supervisori, e gli addetti all'assicurazione della qualità in fabbrica. I loro salari e benefici sarebbero classificati come costi indiretti del lavoro.

Esempio di costi del prodotto

L'azienda A è un produttore di tavoli. I suoi costi di prodotto possono includere:

- Materiale diretto: Il costo del legno utilizzato per creare i tavoli.

- Manodopera diretta: Il costo dei salari e dei benefici per i falegnami per creare i tavoli.

- Costi generali di produzione (materiale indiretto): Il costo dei chiodi usati per tenere insieme i tavoli.

- Spese generali di produzione (lavoro indiretto): Il costo dei salari e dei benefici per le guardie di sicurezza per trascurare l'impianto di produzione

- Costi generali di produzione (altro): Il costo delle utenze di fabbrica.

La società A ha prodotto 1, 000 tabelle. Per produrre 1, 000 tavoli, la società ha sostenuto costi di:

- $ 12, 000 su legno

- $ 2, 000 sui salari per i carpentieri e $ 500 sui salari per le guardie di sicurezza per trascurare l'impianto di produzione

- $ 100 per un sacchetto di chiodi per tenere insieme i tavoli

- $500 per l'affitto della fabbrica e le utenze

Costo totale del prodotto:$ 12, 000 (materiale diretto) + $2, 000 (lavoro diretto) + $ 100 (materiale indiretto) + $ 500 (lavoro indiretto) + $ 500 (altri costi) =$ 15, 100. Poiché questo è il costo per produrre 1, 000 tavoli, l'azienda ha un costo unitario di $ 15,10 ($ 15, 100 / 1, 000 =$ 15,10).

Costi del periodo

I costi del prodotto sono i costi necessari per fabbricare un prodotto, mentre i costi di periodo sono costi non di produzione che vengono spesati entro un periodo contabile.

Costi del prodotto Costi del periodo DefinizioneCosti sostenuti per fabbricare un prodottoCosti che non sono sostenuti per fabbricare un prodotto e, perciò, non attribuibile al prodottoComprende:Costi di fabbricazione e di produzioneCosti non di fabbricazioneEsempiMateria prima, salario sul lavoro, costi indiretti produzione, affitto sulla fabbrica, ecc. Costi di marketing, costi di vendita, tasse di controllo, affitto su palazzina uffici, eccetera.

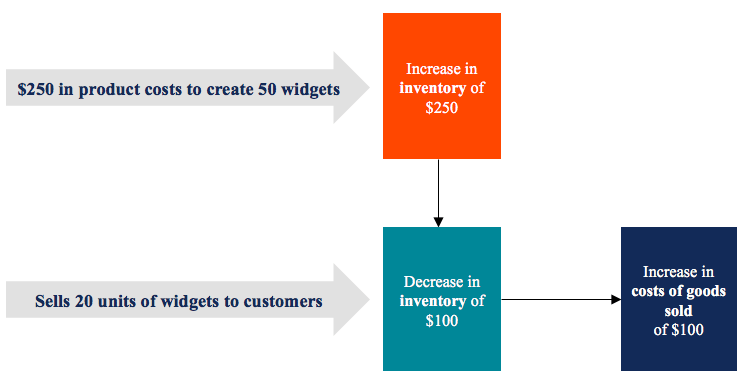

Considera lo schema qui sotto:

Costi in Bilancio

I costi del prodotto sono trattati come inventarioInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che un (un bene) in bilancio e non compaiono a conto economico come costi delle merci vendute fino a quando il prodotto non viene venduto.

Per esempio, un'azienda produce 50 unità di widget a un costo unitario del prodotto di $ 5. In bilancio, ci sarebbe un aumento di $ 5 x 50 =$ 250 nell'inventario. Se l'azienda vende 20 unità di widget, $ 5 x 20 =$ 100 di inventario verrebbero trasferiti al costo delle merci vendute nel conto economico mentre i restanti $ 150 rimarrebbero in inventario nel bilancio.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Altre risorse

CFI è un fornitore globale di corsi di modellazione finanziaria e amministra il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione di Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà a ottenere la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! certificazione. Per continuare a imparare e ad avanzare nella tua carriera, queste altre risorse CFI saranno utili:

- Costo delle merci prodotte (COGM)Costo delle merci prodotte (COGM)Costo delle merci prodotte (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un prospetto o un rendiconto che mostra il totale

- Costo dei beni venduti (COGS) Costo dei beni venduti (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto

- Ciclo operativoCiclo operativoUn ciclo operativo (OC) si riferisce ai giorni necessari a un'azienda per ricevere l'inventario, vendere l'inventario, e raccogliere denaro dalla vendita

- Verifica dell'inventario Verifica dell'inventario La verifica dell'inventario è il processo di controllo incrociato dei record finanziari con l'inventario fisico e i record. Può essere completato da revisori dei conti e altri

-

Il Fondo Internazionale segue nella tradizione di famiglia

Questo contenuto è soggetto a copyright. Il prospetto per Grandiur Peak International Stalwarts (simbolo GISOX, $ 15) elenca tre gestori di portafoglio, ma sarebbero i primi a dirti che il loro po

-

Che cos'è un'industria matura?

Un settore maturo è un settore che ha superato la fase di introduzione, fase di crescita, e scuotere il palco, ma non ha ancora raggiunto la fase di declino. Un settore maturo è una fase del ciclo di

-

Che cos'è il reddito operativo?

Reddito operativo, indicato anche come utile operativo o Guadagno prima di interessi e tasse (EBIT)EBIT GuideEBIT sta per Guadagno prima di interessi e tasse ed è uno degli ultimi subtotali nel conto

-

Come fare per riordinare la tua vita in 6 semplici passaggi

Parliamo di decluttering la tua vita! Ti guardi mai intorno a casa e ti senti completamente sopraffatto da tutte le cose che hai accumulato? E quando accendi il telefono? Ti senti come se stessi affog

Contabilità

-

Posso riscuotere l'invalidità della sicurezza sociale e una pensione allo stesso tempo?

Posso riscuotere l'invalidità della sicurezza sociale e una pensione allo stesso tempo? Se la tua pensione proviene da un datore di lavoro che ha trattenuto le tasse di previdenza sociale, non influisce sui vantaggi dellSSDI. Le norme della previdenza sociale consentono di riscuotere co...

-

Cos'è Vega?

Cos'è Vega? Vega rientra nella serie di misure di sensibilità chiamate GreeksOption GreeksOption Le greche sono misure finanziarie della sensibilità del prezzo di unopzione ai suoi parametri determinanti sottosta...

-

Sai quanto stai spendendo per mangiare e da asporto?

Sai quanto stai spendendo per mangiare e da asporto? Praticamente tutti hanno aumentato la spesa per il cibo da asporto nel 2020, e per una buona ragione. Con i ristoranti chiusi per pasti al coperto e i negozi di alimentari che hanno problemi di person...

-

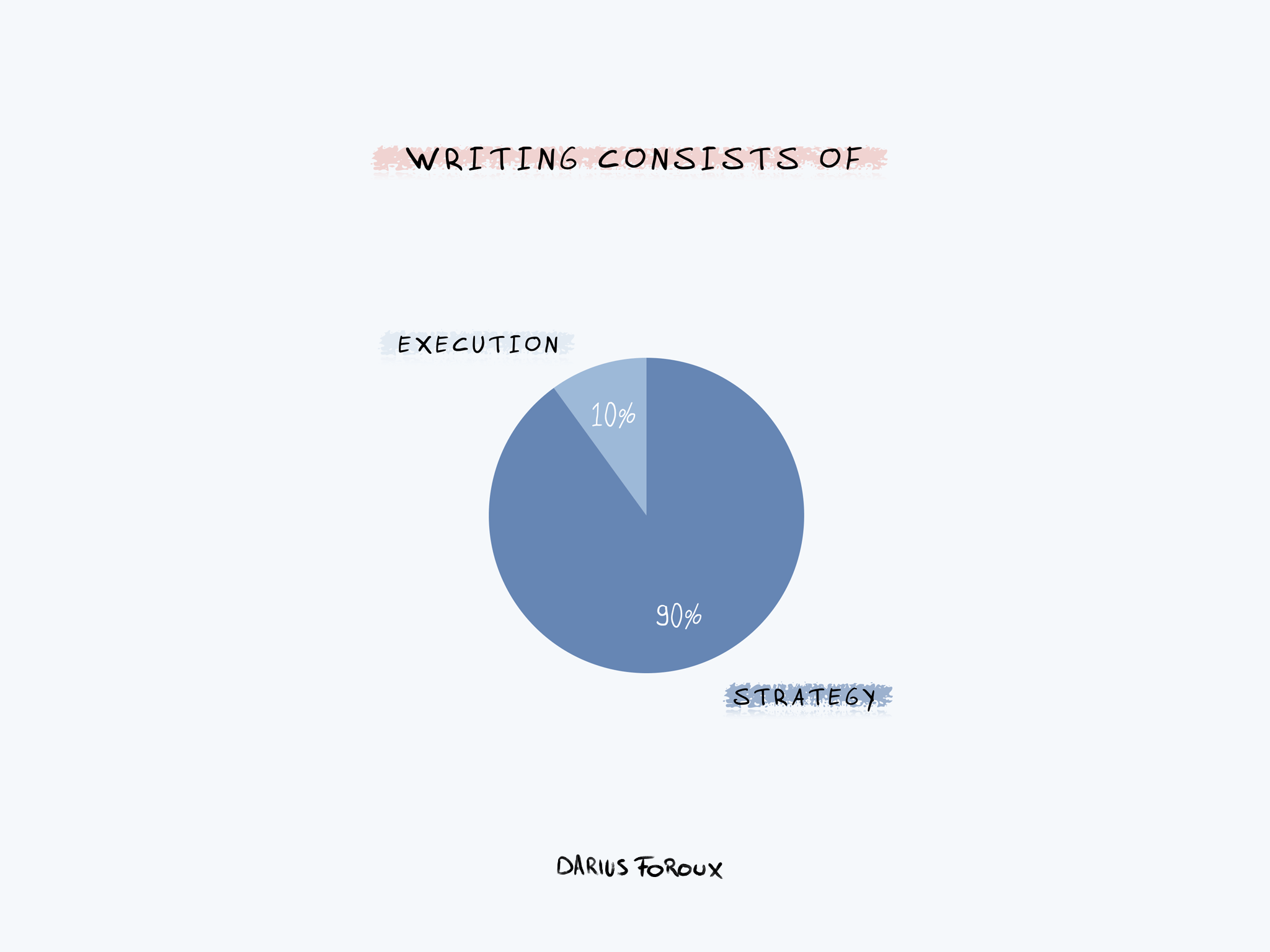

Per diventare uno scrittore migliore, Diventa un ascoltatore

Per diventare uno scrittore migliore, Diventa un ascoltatore Se diventi un ascoltatore, Ti garantisco che diventerai uno scrittore migliore semplicemente diventando più consapevole di ciò che ti circonda. La scrittura è solo il 10% di esecuzione. Il resto è s...