Che cos'è l'analisi della varianza dei ricavi?

L'analisi della varianza dei ricavi viene utilizzata per misurare le differenze tra le vendite effettive e le vendite previste, in base al volume delle venditeGiorni di vendita in magazzino (DSI)Giorni di vendita in magazzino (DSI), a volte noti come giorni di inventario o giorni di inventario, è una misura del numero medio di giorni o metriche temporali, metriche del mix di vendita, e calcolo del margine di contribuzione.

Le informazioni ottenute dall'analisi della variazione dei ricavi sono importanti per le organizzazioni perché consentono alla direzione di determinare le prestazioni di vendita effettive in relazione alle prestazioni previste o percepite dell'azienda per prodotti specifici. Aiuta le aziende a identificare quali prodotti stanno ottenendo risultati migliori sul mercato. Globale, l'analisi della varianza aiuta la direzione a prendere decisioni strategiche ea livello di business migliori per massimizzare la redditività.

Impara a eseguire l'analisi della varianza dei ricavi nel nostro corso di previsione online.

Quattro tipi di varianza dei ricavi

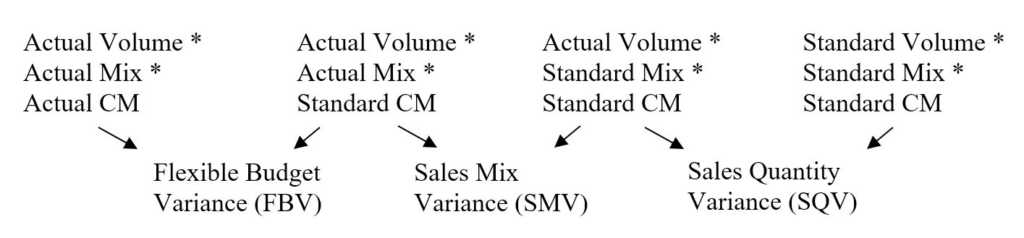

Analogamente all'analisi della varianza, possiamo utilizzare lo stesso approccio basato su colonne per calcolare i quattro diversi tipi di varianza dei ricavi.

E infine, Varianza del volume delle vendite (SVV) =Varianza del mix di vendita + Varianza della quantità di vendita.

Tali variazioni sono riassunte nella tabella seguente:

Varianza di budget flessibile (FBV) Varianza del mix di vendita (SMV) Varianza quantità vendite (SQV) Differenza tra il margine di contribuzione effettivo e il contributo standard con mix di vendita e volume delle vendite mantenuto vendite con mix di vendita e margine di contribuzione mantenuti costanti

Esempio

Dati dell'azienda XYZ con CM effettivo e CM a budget uguali.

Biglietto Standard Biglietto di lusso Margine di contribuzione$20$5Biglietti in budget venduti4, 0006, 000posti effettivi venduti3, 3007, 700

Per determinare le variazioni rilevanti, usiamo il metodo della colonna mostrato sopra.

Primo, organizzare una tabella che delinei tutte le informazioni rilevanti riguardanti i due prodotti.

Budget Effettivo Volume delle vendite Mix (%)CMVolumeSales Mix (%)CM Standard4, 00040% $ 203, 30030%$20Lusso6, 00060% $ 57, 70070%$5Totale10, 000100%11, 000100%

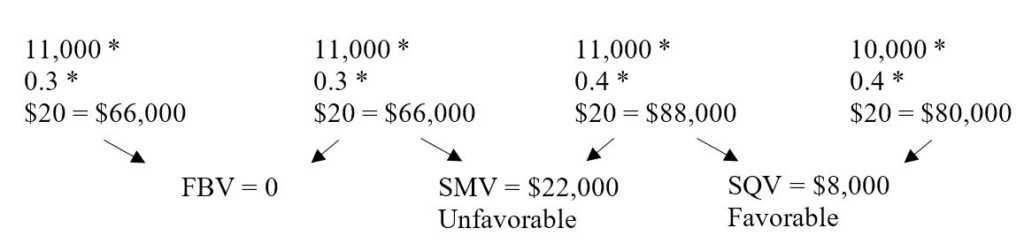

Biglietto ordinario:

VVV =22, 000 U + 8, 000 F =14, 000 U

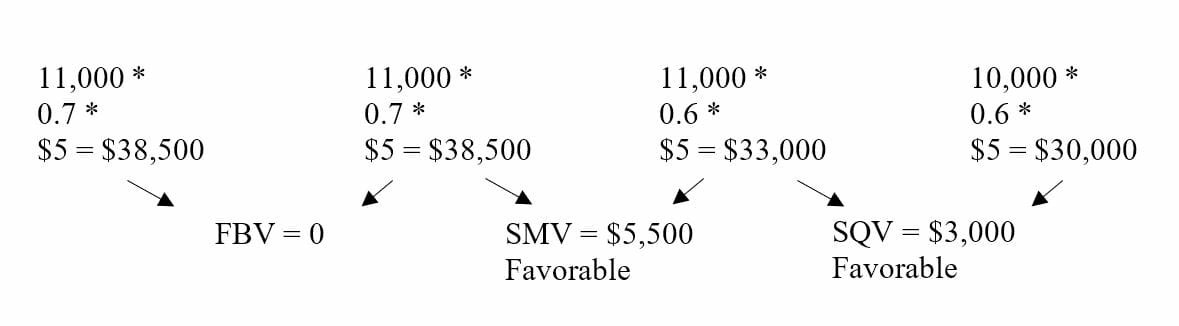

Biglietto di lusso:

VVV =5, 500 F + 3, 000 F =8, 500 F

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Analisi

Dall'esempio sopra, la direzione può trarre diverse conclusioni:

- Per il biglietto ordinario, il mix di vendita effettivo è inferiore a quello originariamente preventivato, determinando una variazione sfavorevole del mix di vendita.

- Per il biglietto ordinario, il volume effettivo delle vendite è superiore a quello originariamente stimato, determinando una variazione favorevole della quantità di vendita.

- La variazione del volume delle vendite, perciò, è complessivamente sfavorevole perché lo scostamento del mix di vendita è significativo.

- Per il biglietto di lusso, il mix di vendita effettivo è superiore a quanto originariamente preventivato, determinando una variazione favorevole del mix di vendita.

- Per il biglietto di lusso, il volume effettivo delle vendite è superiore a quello stimato, portando a una variazione favorevole della quantità di vendita

- La variazione del volume delle vendite, perciò, è complessivamente favorevole e il biglietto di lusso si dimostra più performante in termini di vendite anche se il margine di contribuzione è inferiore.

- Per entrambi i biglietti, la varianza del budget flessibile è 0 perché il CM effettivo e quello preventivato coincidono.

Varianti della quota di mercato e delle dimensioni del mercato

Proprio come l'analisi della varianza mostrata sopra, le aziende possono anche fare un ulteriore passo avanti nella loro analisi per determinare la quota di mercato e le variazioni delle dimensioni del mercato. La varianza della quota di mercato è la differenza tra la quota di mercato effettiva e la quota di mercato stimata/standard allo stesso volume di vendite.

D'altra parte, la varianza delle dimensioni del mercato è la differenza tra le vendite effettive del settore e le vendite stimate del settore a una percentuale di quota di mercato costante. Quando la quota di mercato Quota di mercato Quota di mercato si riferisce alla porzione o percentuale di un mercato guadagnato da un'azienda o un'organizzazione. In altre parole, la quota di mercato di un'azienda e le variazioni delle dimensioni del mercato vengono sommate, saranno uguali alla variazione della quantità totale di vendita di tutti i prodotti venduti dall'azienda.

Impara a eseguire l'analisi della varianza dei ricavi nel nostro corso di budgeting online.

Importanza dell'analisi della varianza

Analisi degli scostamenti, nel complesso, è un imperativo per le aziende perché fornisce informazioni gestionali che potrebbero non essere necessariamente ovvie. Esaminando effettivamente tutti i costi individuali, informazioni di vendita, e dati sui margini di contribuzione, le aziende possono misurare meglio l'efficacia dei metodi di produzione e le prestazioni di prodotti specifici rispetto ad altri.

Per esempio, anche se un determinato prodotto può fornire un margine di contribuzione maggioreMargine di contribuzioneIl margine di contribuzione è il fatturato di un'azienda meno i suoi costi variabili. Il margine di contribuzione risultante può essere utilizzato per coprire il suo fisso, portando a una maggiore redditività, potrebbe effettivamente funzionare peggio di un prodotto a contribuzione inferiore. Sebbene nel breve periodo il prodotto CM più alto possa essere più attraente, le aziende dovrebbero considerare su quali prodotti concentrare i propri sforzi se intendono mantenere la longevità nel mercato altamente competitivo di oggi.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per aiutarti ad avanzare nella tua carriera, controlla le risorse CFI aggiuntive di seguito:

- Fatturato delle venditeFatturato delle venditeIl reddito delle vendite è il reddito ricevuto da un'azienda dalla vendita di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Principio di riconoscimento dei ricaviAnalisi dei rendiconti finanziariCome eseguire l'analisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

-

Come trovare un indirizzo di fatturazione della carta di credito

Sebbene molti titolari di carte di credito sfruttino la velocità e la facilità dei pagamenti online, ci sono ancora persone che preferiscono i vecchi modi di pagare le bollette. Che si tratti di sfidu

-

Capital One Spark Miles Select for Business:ottieni miglia senza commissioni

Nota delleditore:questa offerta non è attualmente disponibile. La carta di credito Capital One® Spark® Miles Select for Business offre agli imprenditori viaggi premio senza canone annuale. Se stai

-

Amitabh Bachchan lancia i suoi NFT con BeyondLife.club,

Collaborazione GuardianLink NUOVA DELHI:Amitabh Bachchan è diventato il primo attore di Bollywood a lanciare i suoi NFT con BeyondLife.club. BeyondLife.club di Rhiti Entertainment ha stretto una pa

-

Piano di riduzione del debito di 5 giorni:cerca e distruggi

[Nota delleditore:questa è la terza parte di una serie di cinque parti sulla riduzione del debito. Per saperne di più, vedere il resto del piano di riduzione del debito di 5 giorni.] Alcune persone

Contabilità

-

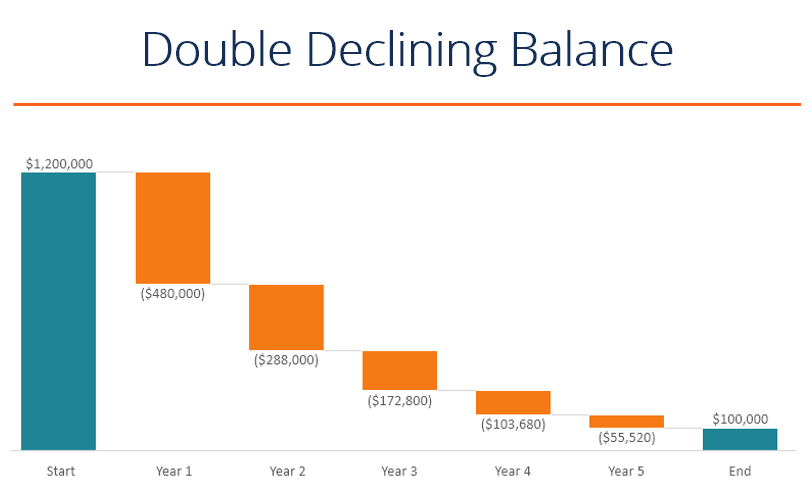

Che cos'è il metodo di ammortamento del doppio saldo decrescente?

Che cos'è il metodo di ammortamento del doppio saldo decrescente? Il metodo di ammortamento a doppio saldo decrescente è una forma di ammortamento accelerato Metodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di ...

-

Come effettuare un pagamento a Nordstrom

Come effettuare un pagamento a Nordstrom Come effettuare un pagamento a Nordstrom Coloro che acquistano regolarmente da Nordstrom - o dalla sua controparte scontata, Nordstrom Rack:conosci il valore di avere una carta Nordstrom. Che tu abbi...

-

Il modo migliore per investire in argento

Il modo migliore per investire in argento Una moneta American Silver Eagle del 2004, 1 oncia. argento fino Largento è attraente per gli investitori per diversi motivi. Un metallo prezioso, tende ad aumentare di valore con loro, ma costa meno...

-

Cos'è una rendita differita?

Una rendita differita è un modo popolare per strutturare una rendita per coloro che cercano un reddito da pensione. Una rendita paga denaro per un periodo di tempo, tipicamente durante la pensione, co...