Che cos'è la Sezione 338?

Il Congresso degli Stati Uniti ha promulgato la Sezione 338 nel 1982 per consentire ai contribuenti di trattare determinati acquisti di azioni qualificati Acquisizione di azioni In un'acquisizione di azioni, i singoli azionisti vendono la loro partecipazione nella società a un acquirente. Con una vendita di azioni, l'acquirente assume la proprietà sia delle attività che delle passività, comprese le potenziali passività derivanti da azioni passate dell'attività. L'acquirente sta semplicemente calandosi nei panni del precedente proprietario come acquisizioni di beni ai fini dell'imposta federale sul reddito.

L'articolo 338 prevede due elezioni:la cosiddetta "elezione regolare dell'articolo 338" ai sensi dell'articolo 338 (g), e l'altro ai sensi dell'articolo 338(h)(10). Queste elezioni trattano un'acquisizione di azioni come un'acquisizione di attività ai fini dell'imposta federale sul reddito. Un'elezione della Sezione 338 è utile quando l'acquirente ha una buona ragione commerciale per acquisire azioni piuttosto che beni (ad es. difficoltà a riassegnare licenze o permessi), ma l'acquirente vuole ancora i vantaggi fiscali di un'acquisizione di asset.

Sezione 338(h)(10)

Un'elezione della Sezione 338(h)(10) è molto più comune di un'elezione della Sezione 338(g) perché l'elezione della 338(g) comporta due livelli di tassazione, considerando che un'elezione 338(h)(10) risulta in una sola elezione. In una regolare elezione della Sezione 338, sono imposti due livelli di tassazione:uno sugli azionisti alla vendita delle azioni target e l'altro sulla vendita di attività presunta da parte della società target ("Old Target").

In un'elezione della Sezione 338(h)(10), tipicamente, viene imposto un solo livello di imposta sulla vendita di asset presuntaAsset DealUn asset deal si verifica quando un acquirente è interessato ad acquistare le attività operative di un'azienda invece di azioni. È un tipo di operazione di M&A. In termini legali, un asset deal è qualsiasi trasferimento di un'azienda che non sia sotto forma di acquisizione di azioni.; la vendita di azioni viene ignorata ai fini fiscali, e la liquidazione presunta è esentasse per gli azionisti venditori.

In effetti, le parti sono trattate (puramente ai fini fiscali applicabili) come se (1) la società acquirente costituisse una nuova società ("Nuovo obiettivo"), (2) New Target ha acquistato le attività della società target ("Old Target") e ne ha assunto le passività e (3) Old Target è stata liquidata nelle mani del venditore.

Implicazioni fiscali

A causa della doppia imposizione dell'imposta, un'elezione regolare della Sezione 338 spesso non è attraente e in genere viene effettuata solo quando l'obiettivo ha attributi fiscali significativi (ad es. perdite operative nette) per compensare la rilevazione dell'utile al livello target.

Sebbene le regolari elezioni della Sezione 338 siano rare, le elezioni sotto 338(h)(10) sono abbastanza comuni. Le elezioni della Sezione 338(h)(10) sono disponibili solo per i target che sono S Corporation o membri di un gruppo affiliato di società (indipendentemente dal fatto che presentino o meno una dichiarazione dei redditi federale consolidata).

Definire una S Corporation

Una S Corporation è una società normale che ha 100 azionisti o meno, che consente alla società di godere dei benefici della costituzione ma di essere tassata come se fosse una società di persone.

Le società S in genere non pagano le tasse e presentano invece un modulo di restituzione informativo 1120S che mostra l'utile o la perdita netti che fluisce attraverso gli azionisti. Gli azionisti quindi mostrano l'utile o la perdita netti nelle loro dichiarazioni dei redditi personali. Tutte le S Corporation iniziano come una società regolare o professionale, e solo richiedendo l'elezione S all'Internal Revenue Service (IRS) può agire come una S Corporation.

S Corporazioni e Sezione 338(h)(10)

Se l'obiettivo è una società S e si desidera acquistare azioni per motivi non fiscali, ma si desidera acquistare un bene per motivi fiscali, è necessario che gli azionisti della società S target e la società acquirente accettino di effettuare un'elezione ai sensi della Sezione 338 (h) (10).

Come menzionato sopra, S Le società non pagano le imposte sul reddito. Anziché, gli utili o le perdite della società sono distribuiti ai suoi azionisti, che a loro volta segnalano i redditi o le perdite nella propria dichiarazione dei redditi. Questo fatto può potenzialmente complicare la vendita di una S Corporation.

Però, La Sezione 1.338(h)(10)-1(c) del regolamento consente alle società che effettuano un acquisto di azioni qualificate (QSP) di una società S target di effettuare un'elezione ai sensi della Sezione 338(h)(10) congiuntamente agli azionisti della società S L'azionista Azionista può essere una persona, società, o organizzazione che detiene azioni in una determinata società. Un azionista deve possedere almeno una quota delle azioni o del fondo comune di investimento di una società per renderli un proprietario parziale. Tutti gli azionisti della società S di destinazione (vendita e non vendita) devono acconsentire all'elezione. Quando questa elezione è fatta, ai fini fiscali, la vendita delle azioni da parte degli azionisti venditori viene ignorata.

Ulteriore, il regolamento consente di tassare una vendita di azioni di una S Corporation come se la transazione fosse una vendita di attività. Le vendite di beni offrono diversi vantaggi. Per uno, l'acquirente può adottare una base fiscale "intensificata", il che significa che può aumentare significativamente il valore dichiarato dei beni del venditore. Maggiore valore patrimoniale, a sua volta, consente a un acquirente di richiedere un maggiore deprezzamento sui suoi beni da acquisire e, perciò, prendere una più grande, detrazione fiscale corrente.

Questo articolo è solo a scopo didattico. Consultare sempre un consulente professionale prima di prendere qualsiasi decisione finanziaria.

Scopri di più

CFI è un fornitore globale di Financial Modeling &Valuation Analyst (FMVA)Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria . Iscriviti oggi!®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione e molti altri corsi per professionisti della finanza. Per aiutarti ad avanzare nella tua carriera, controlla le risorse CFI aggiuntive di seguito:

- Sezione 368Sezione 368Sezione 368(A)(1) delinea un formato per il trattamento fiscale statunitense delle riorganizzazioni societarie, come descritto nell'Internal Revenue Code del 1986.

- Sezione 382 Sezione 382 Sezione 382 definisce le detrazioni ammissibili che una società può fare sul suo reddito imponibile, utilizzando le perdite operative nette. Limitazione e cambio di proprietà sono

- Sezione IRC 382Internal Revenue Code 382 L'Internal Revenue Code 382 è una linea guida che stabilisce le limitazioni relative alle perdite che una società può utilizzare per compensare il reddito imponibile. Essenzialmente, una società in perdita è un'impresa che può utilizzare attributi fiscali come, ad esempio, NOL.

- Riorganizzazione di tipo A Riorganizzazione di tipo A Una riorganizzazione di tipo A è una fusione o un consolidamento legale, che è classificato sotto la sezione 368 dell'IRC.

-

In che modo essere licenziato da un lavoro influisce sui pagamenti del mantenimento dei figli?

Se perdi il lavoro, potresti dover andare in tribunale per modificare i pagamenti per il mantenimento dei figli. Circa la metà di tutti i matrimoni negli Stati Uniti fallisce, come riportato dai Cent

-

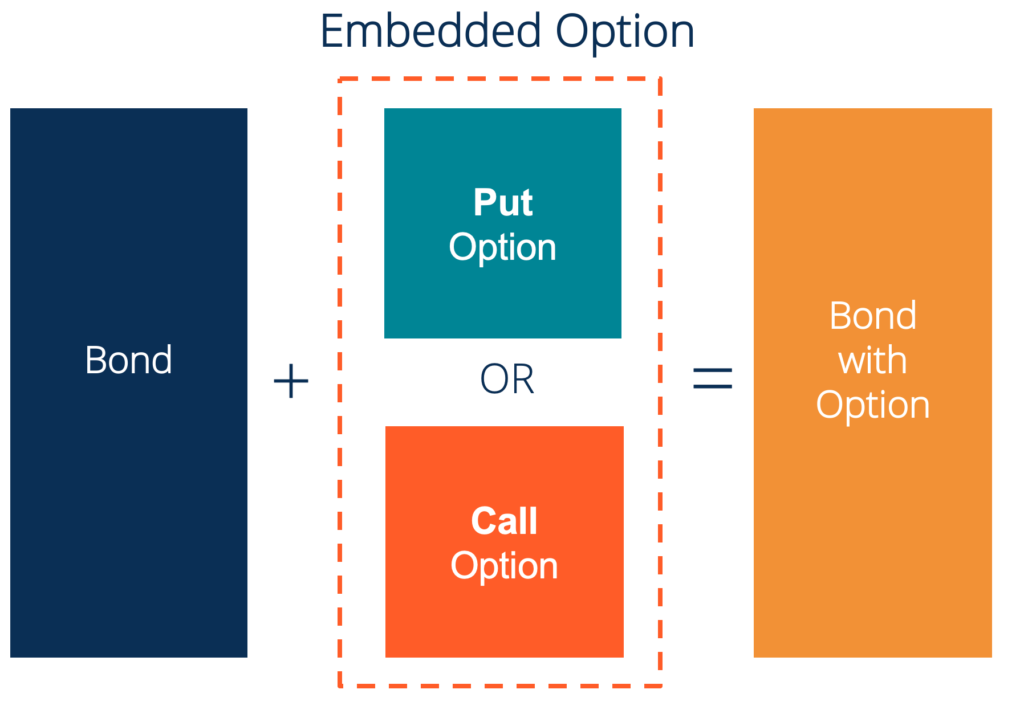

Che cos'è un'opzione incorporata?

Unopzione incorporata è una disposizione in un titolo finanziario (tipicamente nelle obbligazioniLe obbligazioni sono titoli a reddito fisso emessi da società e governi per raccogliere capitale. Lemit

-

Che cos'è la profondità di mercato (DOM)?

La profondità di mercato (DOM) è una finestra che mostra lattività di mercato in tempo reale a diversi livelli di prezzo in un mercato di titoli o valute. Il DOM è anche conosciuto come il libro degli

-

Come aggiungere informazioni sull'assegno alla matrice dell'assegno

La corretta compilazione delle matrici degli assegni è importante per bilanciare le finanze. Gli assegni erano un tempo un metodo di pagamento popolare e ogni titolare di un conto bancario sapeva com

Contabilità

-

5 mosse di denaro che i milionari prendono per essere ricchi e senza debiti

5 mosse di denaro che i milionari prendono per essere ricchi e senza debiti Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Questo è un post sponsorizzato con CreditRepair.com. Tutte le opini...

-

Cos'è l'esaurimento?

Cos'è l'esaurimento? Lesaurimento è la riduzione della quantità di un fattore di produzione a seguito del processo di produzione. Le aziende utilizzano beni e servizi esistenti per creare nuovi beni e servizi. La conversi...

-

Che cos'è il rischio sistemico?

Che cos'è il rischio sistemico? Il rischio sistemico può essere definito come il rischio associato al collasso o al fallimento di unazienda, industria, istituzione finanziaria, o unintera economia. È il rischio di un grave falliment...

-

Che cos'è una spesa aziendale? Tipi diversi,

Che cos'è una spesa aziendale? Tipi diversi, Come registrarli e considerazioni fiscali Le preoccupazioni per le spese aziendali sono al primo posto per le aziende che partecipano allindagine sui problemi e le priorità delle piccole imprese del...