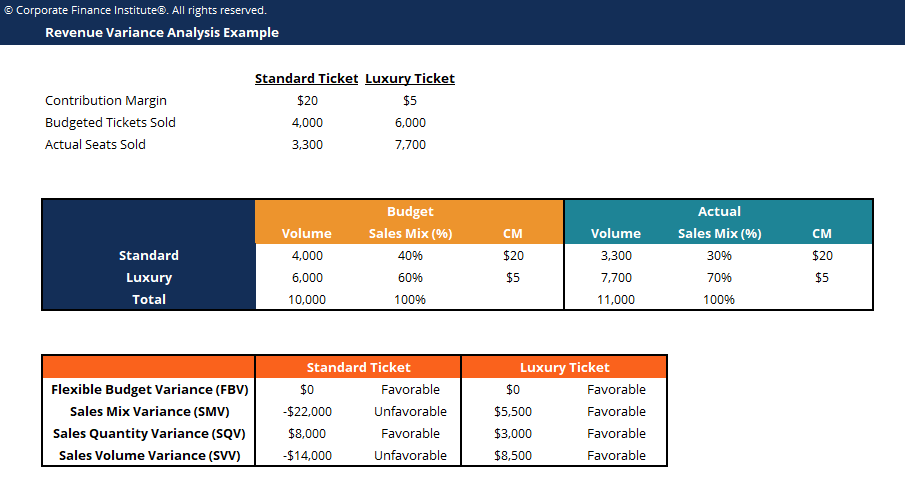

Che cos'è l'analisi della varianza?

L'analisi della varianza può essere riassunta come un'analisi della differenza tra i numeri pianificati e quelli effettivi. La somma di tutte le varianze fornisce un'immagine della performance complessiva superiore o inferiore per un particolare periodo di rendicontazione Anno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato da governi e imprese ai fini contabili per la formulazione annuale. Per ogni articolo, le aziende valutano la loro preferenza confrontando i costi effettivi Costi fissi e costi variabili Il costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione in base ai costi standard del settore.

Per esempio, se il costo effettivo è inferiore al costo standard delle materie prime, assumendo lo stesso volume di materiali, porterebbe a una variazione di prezzo favorevole (cioè, risparmi). Però, se la quantità standard era 10, 000 pezzi di materiale e 15, 000 pezzi sono stati richiesti in produzione, questa sarebbe una variazione quantitativa sfavorevole perché sono stati utilizzati più materiali del previsto.

Impara l'analisi della varianza passo dopo passo nel corso Budgeting and Forecasting di CFI.

Il ruolo dell'analisi della varianza

Quando gli standard vengono confrontati con i numeri delle prestazioni effettive, la differenza è ciò che chiamiamo "varianza". Le varianze sono calcolate sia per il prezzo che per la quantità dei materiali, lavoro, e spese generali variabili, e vengono segnalati alla direzione. Però, non tutte le variazioni sono importanti.

La direzione dovrebbe prestare attenzione solo a quelli che sono insoliti o particolarmente significativi. Spesso, analizzando queste variazioni, le aziende sono in grado di utilizzare le informazioni per identificare un problema in modo che possa essere risolto o semplicemente per migliorare le prestazioni complessive dell'azienda.

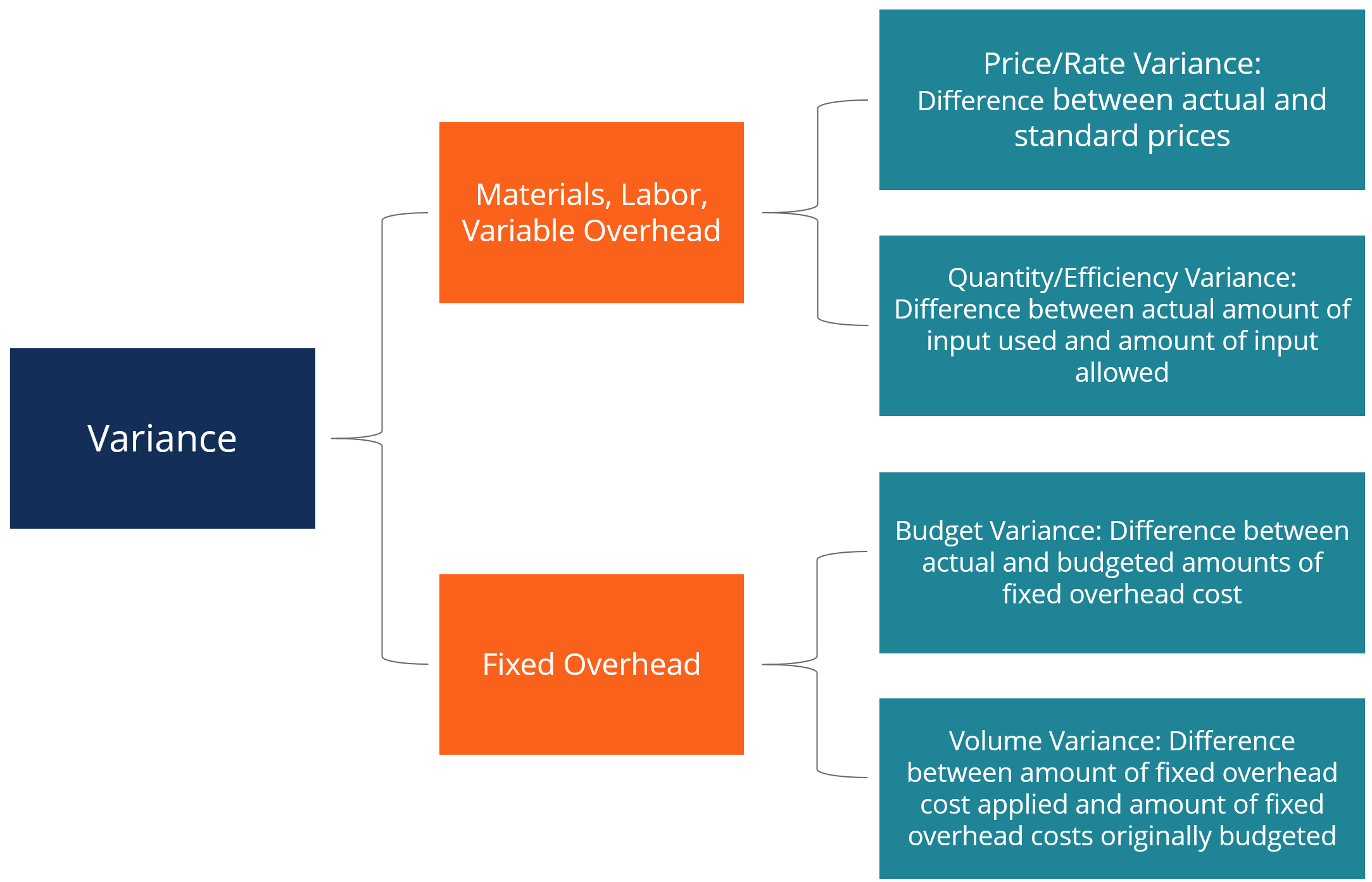

Tipi di varianze

Come menzionato sopra, materiali, lavoro, e le spese generali variabili sono costituite da variazioni di prezzo e quantità/efficienza. Sovraccarico fisso, però, include una variazione di volume e una variazione di budget.

Impara l'analisi della varianza passo dopo passo nel corso Budgeting and Forecasting di CFI.

Il metodo della colonna per l'analisi della varianza

Quando si calcolano le varianze, il modo più semplice è seguire il metodo della colonna e inserire tutte le informazioni rilevanti. Questo metodo è mostrato al meglio attraverso l'esempio seguente:

L'azienda XYZ produce gadget. Le spese generali vengono applicate ai prodotti in base alle ore di manodopera diretta. Il livello di attività del denominatore è 4, 030 ore. La carta dei costi standard dell'azienda è la seguente:

Materiali diretti:6 pezzi per gadget a $ 0,50 per pezzo

Manodopera diretta:1,3 ore per gadget a $ 8 all'ora

Spese generali di produzione variabili:1,3 ore per gadget a $ 4 all'ora

Costi fissi di produzione:1,3 ore per gadget a $ 6 all'ora

Nel mese di gennaio, l'azienda ha prodotto 3, 000 gadget. Il budget fisso per le spese generali era di $ 24, 180. Effettivo i costi a gennaio erano i seguenti:

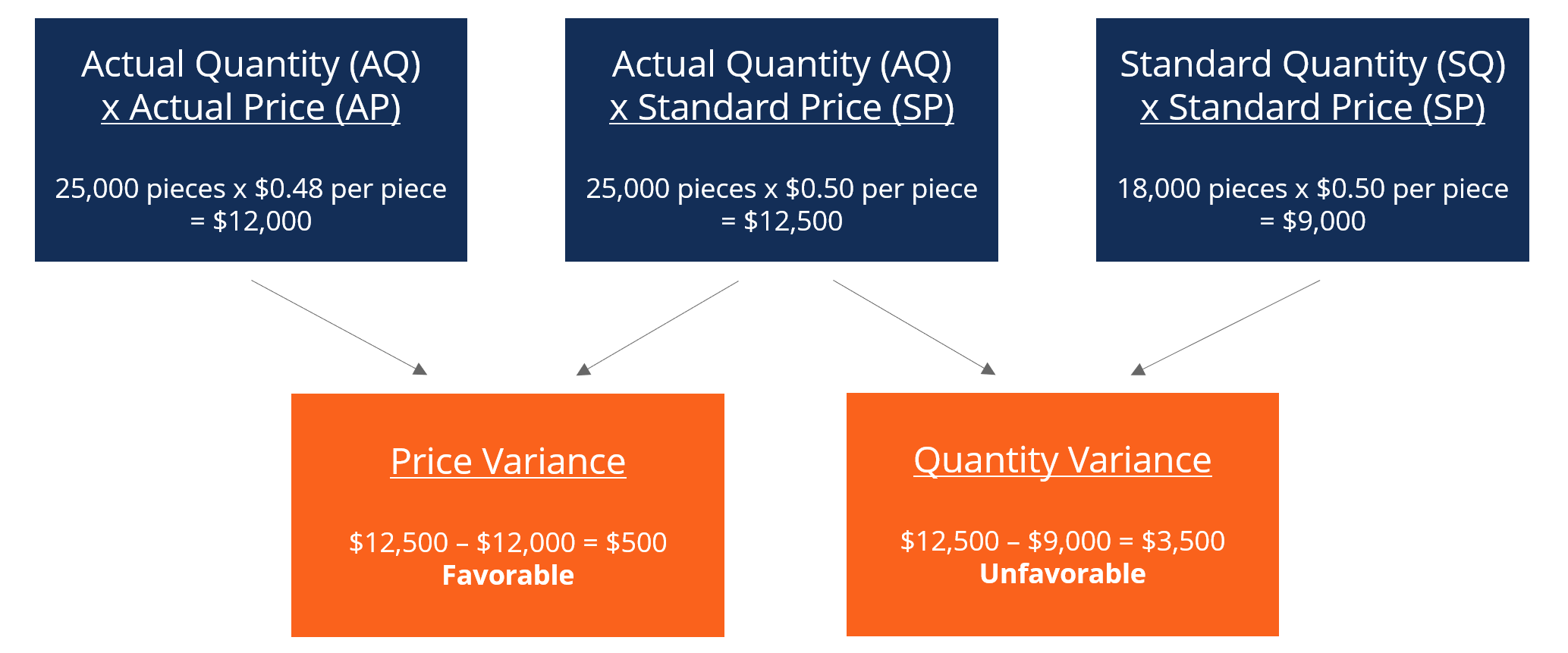

Materiali diretti:25, 000 pezzi acquistati al costo di $ 0,48 per pezzo

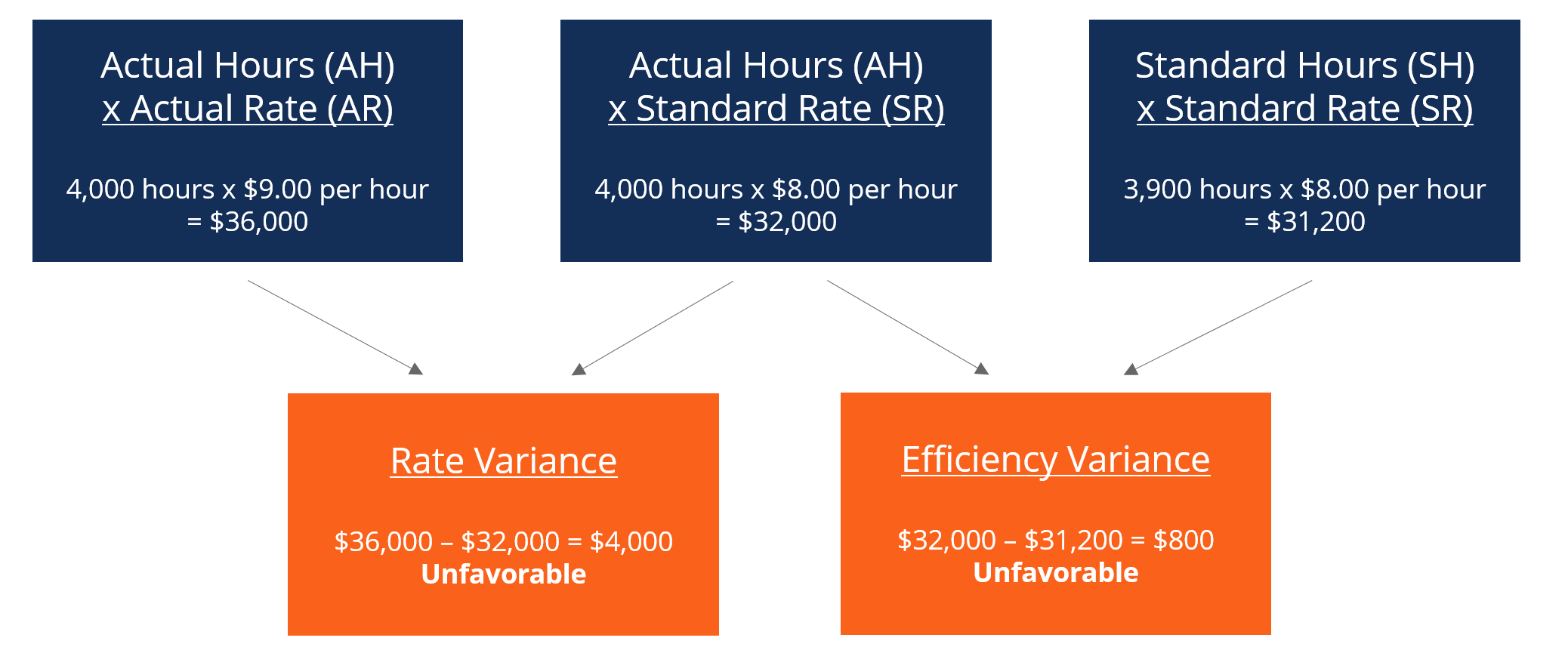

Manodopera diretta:4, 000 ore sono state lavorate al costo di $ 36, 000

Spese generali di produzione variabili:il costo effettivo era di $ 17, 000

Costi fissi di produzione:il costo effettivo era di $ 25, 000

Varianza dei materiali

Sommando queste due variabili insieme, otteniamo una varianza complessiva di $ 3, 000 (sfavorevole). È una variazione che il management dovrebbe esaminare e cercare di migliorare. Sebbene la variazione di prezzo sia favorevole, la direzione potrebbe voler considerare il motivo per cui l'azienda ha bisogno di più materiali rispetto allo standard di 18, 000 pezzi. Può essere dovuto all'acquisizione da parte dell'azienda di materiali difettosi o ad avere problemi/malfunzionamenti con i macchinari.

Varianza del lavoro

Sommando le due variabili insieme, otteniamo una varianza complessiva di $ 4, 800 (Sfavorevole). Questa è un'altra variazione che la direzione dovrebbe prendere in considerazione. La direzione dovrebbe affrontare il motivo per cui il prezzo effettivo del lavoro è di un dollaro superiore allo standard e perché 1, 000 ore in più sono necessarie per la produzione. Lo stesso metodo per colonne può essere applicato anche ai costi generali variabili. È simile al formato manodopera perché l'overhead variabile viene applicato in base alle ore di lavoro in questo esempio.

Impara l'analisi della varianza passo dopo passo nel corso Budgeting and Forecasting di CFI.

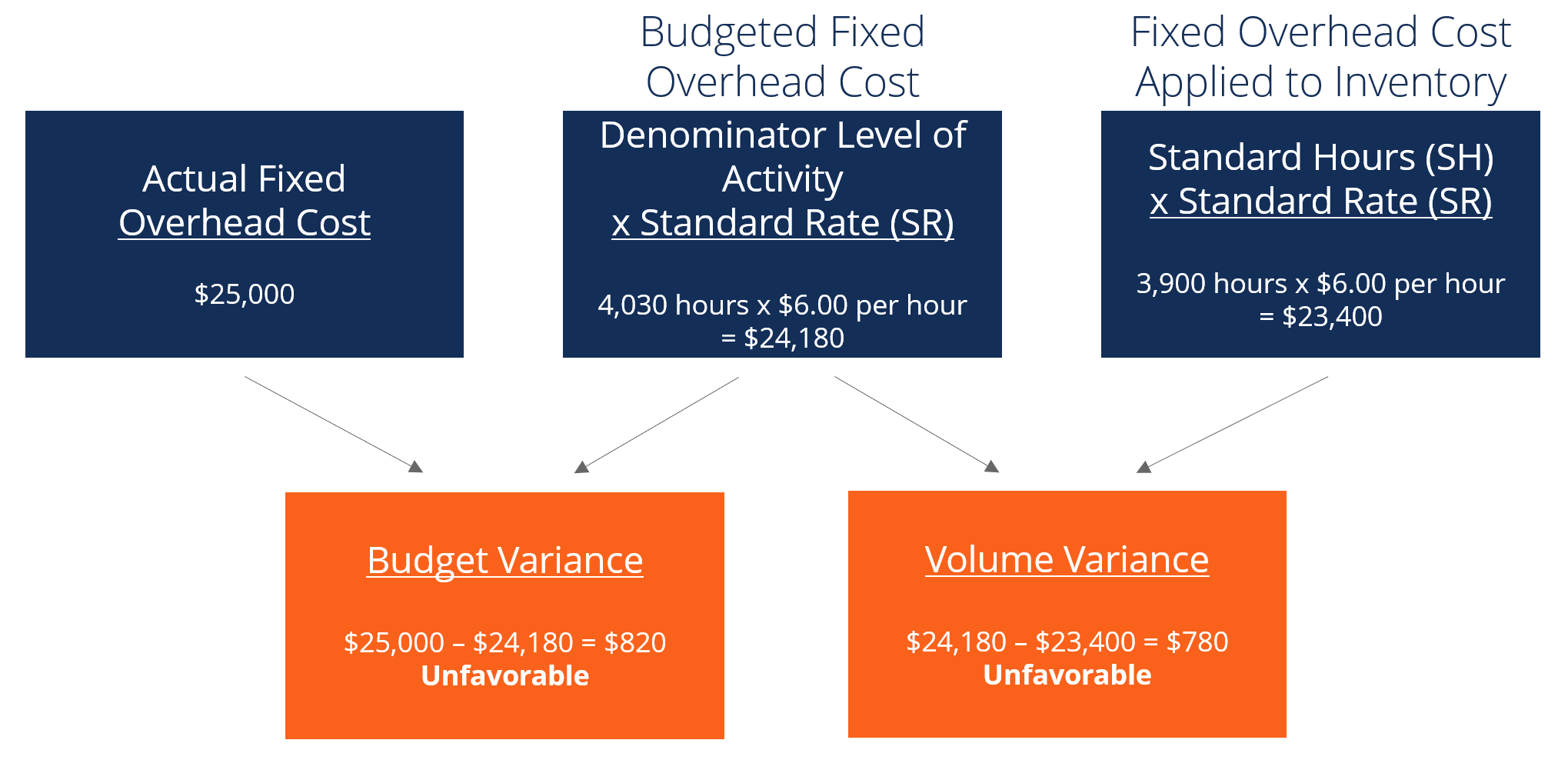

Varianza fissa fissa

Sommando la varianza del budget e la varianza del volume, otteniamo una varianza sfavorevole totale di $ 1, 600. Ancora una volta, questo è qualcosa che la direzione potrebbe voler esaminare.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito (dalla parte superiore dell'articolo)!

Il ruolo degli standard nell'analisi della varianza

Nella contabilità dei costi, uno standard è un benchmark o una "norma" utilizzata per misurare le prestazioni. In molte organizzazioni, gli standard sono fissati sia per il costo che per la quantità dei materiali, lavoro, e le spese generali necessarie per produrre beni o fornire servizi.

Gli standard quantitativi indicano la quantità di lavoro (cioè, in ore) o materiali (ad es. in chilogrammi) dovrebbero essere utilizzati nella fabbricazione di un'unità di un prodotto. In contrasto, gli standard di costo indicano quale dovrebbe essere il costo effettivo dell'ora di lavoro o del materiale. Standard, in sostanza, sono prezzi o quantità stimati che un'azienda dovrà sostenere.

Lettura correlata

CFI è un fornitore globale del Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione e molti altri corsi per professionisti della finanza. Per aiutarti ad avanzare nella tua carriera, controlla le risorse CFI aggiuntive di seguito:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Normalizzazione dei rendiconti finanziari La normalizzazione dei rendiconti finanziari comporta l'adeguamento di spese o ricavi non ricorrenti nei rendiconti finanziari o nelle metriche in modo che riflettano solo le normali transazioni di un'azienda. I rendiconti finanziari spesso contengono spese che non costituiscono le normali operazioni commerciali di un'azienda

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

- Principio di riconoscimento dei ricavi Principio di riconoscimento dei ricavi Il principio di riconoscimento dei ricavi determina il processo e la tempistica con cui i ricavi sono registrati e rilevati come un elemento nel

-

Una guida per principianti all'indicizzazione dei fondi

Forse hai sentito parlare di fondi indicizzati da un amico, dalla televisione, in un podcast, o anche su Internet. Tuttavia, potresti non sapere esattamente cosa sono o come possono aiutarti nel tuo v

-

In che modo essere licenziato da un lavoro influisce sui pagamenti del mantenimento dei figli?

Se perdi il lavoro, potresti dover andare in tribunale per modificare i pagamenti per il mantenimento dei figli. Circa la metà di tutti i matrimoni negli Stati Uniti fallisce, come riportato dai Cent

-

Cosa sono le società di pagamento online?

Le società di pagamento online sono responsabili della gestione dei metodi di pagamento online o basati su Internet. I sistemi di pagamento online consentono al venditore di accettare pagamenti e alla

-

Suggerimenti per investire in criptovalute

53 semplici consigli che ti aiuteranno a scambiare Bitcoin (e altre criptovalute) senza commettere errori da principiante Ecco alcuni suggerimenti e trucchi di base per investire e scambiare Bitcoin

Contabilità

-

Come un programma 26(f) può salvare la tua pensione

Come un programma 26(f) può salvare la tua pensione Il 10 aprile, 2017, il Dipartimento del Lavoro introdurrà una misura controversa che potrebbe incitare a un blackout pensionistico e farti perdere 68 dollari, 870 allanno o più. E uno degli unici mo...

-

Che cos'è il rendimento del rotolo?

Che cos'è il rendimento del rotolo? Il rendimento roll è un tipo di rendimento negli investimenti in futures su materie prime. È determinato dalla differenza di prezzo dei titoli a più breve scadenza, contratti su merci più vicini alla ...

-

Cos'è PrimeXBT?

Cos'è PrimeXBT? Servire clienti in più di 150 paesi, PrimeXBT è una piattaforma di trading a margine basata su Bitcoin che offre accesso istantaneo a oltre 30+ asset, tra cui Crypto, Forex, materie prime, e Indici co...

-

L'accoglienza di Bitcoin da parte di PayPal è il miglior sviluppo di sempre per la criptovaluta?

L'accoglienza di Bitcoin da parte di PayPal è il miglior sviluppo di sempre per la criptovaluta? È stato recentemente annunciato che PayPal ha deciso di iniziare ad accettare pagamenti in criptovaluta, e questa potrebbe essere la migliore notizia per bitcoin e altri token online nella loro storia...