Cos'è la C Corp contro la S Corp?

I proprietari di aziende potenziali o esistenti spesso affrontano la scelta di costituirsi come C Corp o S Corp quando iniziano una nuova attività o cambiano la loro struttura aziendale. Per la guida di tutti, gli obiettivi aziendali determinano principalmente se incorporare come C Corp rispetto a S Corp.

Entrambi gli schemi societari sono disciplinati da disposizioni simili in materia di proprietà e generazione di capitale. Sono entità legali separate che forniscono una responsabilità limitata ai proprietari. Le decisioni principali sono supervisionate da un consiglio di amministrazioneConsiglio di amministrazioneUn consiglio di amministrazione è un gruppo di persone elette per rappresentare gli azionisti. Ogni azienda pubblica è tenuta a istituire un consiglio di amministrazione., che rappresentano gli interessi degli azionisti, mentre le operazioni quotidiane sono guidate da un dirigente. Le caratteristiche distintive tra C Corp e S Corp sono legate alla tassazione e alla flessibilità della proprietà.

Riepilogo:

- A C Corporation è la designazione predefinita fornita a una società appena costituita.

- Una società può scegliere di convertirsi in una S Corporation in qualsiasi momento, dato che riceve il consenso di tutti i suoi azionisti per richiedere lo status di S.

- Entrambi gli schemi sono disciplinati da disposizioni analoghe in materia di proprietà e generazione di capitale. Le caratteristiche distintive tra i due formati sono legate alla tassazione e alla flessibilità della proprietà.

Cosa sono le corporazioni?

Un'impresa può essere costituita in più forme, come una società a responsabilità limitata (LLP), Società, o Società a responsabilità limitata (LLC). Una società, per definizione, è un tipo di struttura aziendale formata depositando un documento chiamato “Atto costitutivoArticoli costitutiviGli articoli costitutivi sono un insieme di documenti formali che stabiliscono l'esistenza di una società negli Stati Uniti e in Canada. Per un business to be” con lo Stato. Una volta istituito ai sensi della legge statale, una società diventa un'entità giuridica separata, e i suoi proprietari hanno una responsabilità limitata per i debiti societari.

Le aziende devono rispettare una moltitudine di regole procedurali come il pagamento delle tasse annuali, presentazione delle dichiarazioni annuali, emissione di azioni, tenere annualmente assemblee generali e degli azionisti, e la tenuta dei verbali di dette riunioni. Il mancato rispetto delle regole relative al funzionamento di una società ai sensi del diritto societario degli Stati Uniti può portare allo scioglimento della società o alla responsabilità personale illimitata per i suoi proprietari.

A C Corporation è la designazione predefinita fornita a una società appena costituita. Qualsiasi società può scegliere di convertirsi in una S Corporation in qualsiasi momento, dato che riceve il consenso di tutti i suoi azionisti per richiedere lo status di S. Le disposizioni che attribuiscono lo status S alle società sono elencate nel sottocapitolo S del capitolo 1 dell'Internal Revenue Code, da cui deriva il termine S Corporation.

C Corp vs S Corp – Tassazione

Una C Corporation tradizionale è trattata come un'entità legale separata dall'Internal Revenue Services (IRS) degli Stati Uniti. L'azienda paga l'imposta sul reddito delle società per i profitti guadagnati. Gli azionisti sono tenuti a pagare l'imposta sul reddito delle persone fisiche sul reddito guadagnato dalla società, cioè utili realizzati sotto forma di dividendi. Questa pratica è spesso definita come "doppia imposizione". Alcuni benefici accessori forniti per il benessere dei dipendenti come l'assistenza sanitaria e l'assicurazione sulla vita sono deducibili dagli utili aziendali, che aiuta a ridurre il carico fiscale della società.

Al contrario, una società S non viene addebitata a livello aziendale. Tutti i guadagni maturati dall'impresa sono attribuiti ai proprietari, a cui viene poi addebitata l'imposta sul reddito delle persone fisiche. Assomiglia al modello di una ditta individuale o di una società di persone. Una società S non è autorizzata a detrarre il costo dei benefici accessori offerti, il che significa che si aggiungono al reddito imponibileReddito imponibileIl reddito imponibile si riferisce al compenso di qualsiasi individuo o azienda che viene utilizzato per determinare la responsabilità fiscale. L'importo totale del reddito o il reddito lordo viene utilizzato come base per calcolare quanto l'individuo o l'organizzazione deve al governo per il periodo fiscale specifico. di tutti gli azionisti che detengono più del 2% delle azioni.

C Corp vs S Corp – Flessibilità di proprietà

Una società S non deve essere composta da più di 100 azionisti. Per essere idoneo alla proprietà, uno deve essere una persona fisica in possesso di un passaporto statunitense o essere un residente americano. Ciò significa che entità artificiali come trust e altre società non hanno diritto alla proprietà di azioni in tale società. Ogni azionista ha pari diritti di voto, poiché è consentita la distribuzione di una sola classe di azioni.

Alcuni tipi di entità commerciali, come banche e assicurazioni, non sono autorizzati a mantenere lo stato S. C società, d'altra parte, possono quotare un numero illimitato di azionisti. I diritti di voto degli azionisti possono essere suddivisi per consentire l'attuazione di varie strutture di partecipazione agli utili. Tale modello è adatto per le aziende che mirano a raccogliere capitali attraverso veicoli complessi come offerte pubbliche iniziali (IPO)Offerta pubblica iniziale (IPO)Un'offerta pubblica iniziale (IPO) è la prima vendita di azioni emesse da una società al pubblico. Prima di un'IPO, una società è considerata una società privata, solitamente con un numero limitato di investitori (fondatori, gli amici, famiglia, e investitori aziendali come venture capitalist o angel investor). Scopri cos'è un'IPO.

C Corp vs S Corp – Scala delle operazioni

La designazione S è più adatta alle imprese più piccole o nuove che vogliono sfuggire all'effetto della doppia imposizione impiegato dalla struttura C Corp. La maggior parte delle nuove imprese prevede di operare in perdita per i primi anni. La struttura S è particolarmente vantaggiosa in quanto consente ai proprietari di compensare i propri redditi da altre fonti utilizzando le suddette perdite, riducendo così la loro responsabilità fiscale complessiva.

Alcuni stati non riconoscono lo stato S, e società trasformate, sebbene riconosciuto dalla legge federale, può ancora essere tassato con la struttura di stato C. Prima dell'alternanza tra le strutture aziendali è necessario condurre un'approfondita ricerca sulla legislazione regionale.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Struttura aziendaleStruttura aziendaleLa struttura aziendale si riferisce all'organizzazione di diversi dipartimenti o unità aziendali all'interno di un'azienda. A seconda degli obiettivi dell'azienda e del settore

- Processo di IPOProcesso di IPOIl processo di IPO è il momento in cui una società privata emette per la prima volta titoli nuovi e/o esistenti al pubblico. I 5 passaggi discussi in dettaglio

- Società a responsabilità limitata (LLC)Società a responsabilità limitata (LLC)Una società a responsabilità limitata (LLC) è una struttura aziendale per società private negli Stati Uniti, uno che combina aspetti di partnership e corp

- Stakeholder vs AzionistaStakeholder vs AzionistaI termini "stakeholder" e "azionista" sono spesso usati in modo intercambiabile nell'ambiente aziendale. Guardando da vicino i significati di stakeholder vs azionista, ci sono differenze chiave nell'uso. In genere, un azionista è uno stakeholder della società mentre uno stakeholder non è necessariamente un azionista.

-

Ho 30 anni! Sono dove dovrei essere con le mie finanze?

Non posso credere che avrò 30 anni! Lho detto a mio padre allinizio dellanno. Come avevo detto la stessa cosa quando ho compiuto 20 anni, io conosceva mi avrebbe rassicurato sul fatto che 30 anni in

-

10 motivi per investire nel settore immobiliare

Investire nel settore immobiliare è la via per la ricchezza. Ma ha bisogno di un suono piano di investimento immobiliare per quello. Gli immobili possono rendere ricchi anche quando si dorme. Per

-

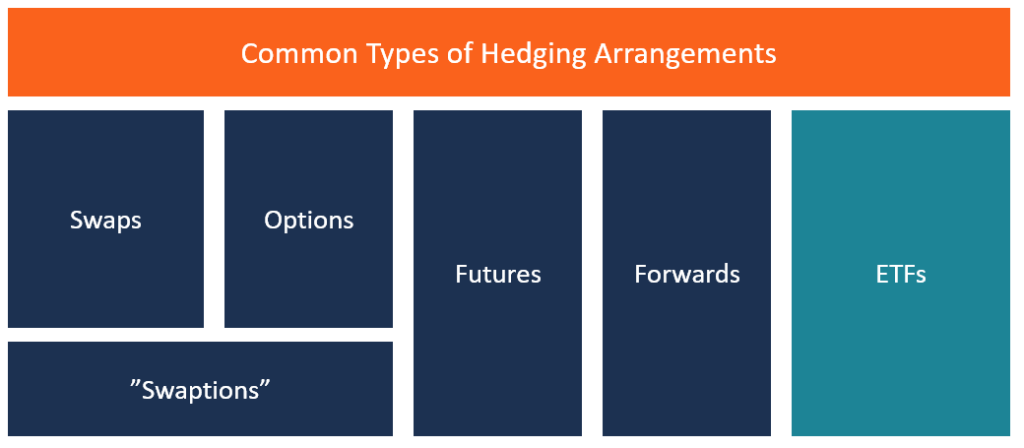

Che cos'è un accordo di copertura?

Laccordo di copertura si riferisce a un investimento il cui scopo è ridurre il livello dei rischi futuriRischio e rendimentoNellinvestimento, rischio e rendimento sono altamente correlati. Laumento de

-

Quale macchina nuova compreresti?

La scorsa settimana via e-mail, il lettore David Hatch ha chiesto: Se dovessi comprare una macchina nuova, cosa otterresti secondo te? Ho scritto una breve risposta via e-mail ... quindi decido c

Strategia d'affari

-

Perché i Baby Boomer iniziano la propria attività più tardi nella vita?

Perché i Baby Boomer iniziano la propria attività più tardi nella vita? Mentre ti avvicini alla pensione, che ne dici di avviare unattività in proprio? Dopo aver lavorato una vita dalle 9 alle 5, perché non avviare unattività in cui puoi essere il capo. In unindagine su...

-

Come mettere in attesa il tuo conto in banca

Come mettere in attesa il tuo conto in banca I singoli clienti di conti bancari possono congelare i propri conti correnti utilizzando una delle numerose trattenute bancarie. Tipicamente, continuano ad arrivare depositi, ma alcuni tipi di spesa p...

-

In che modo i sistemi di inventario garantiscono che la tua attività sia conforme ai GAAP

In che modo i sistemi di inventario garantiscono che la tua attività sia conforme ai GAAP Creare limportante collegamento tra la gestione dellinventario abilitata dalla tecnologia e i Principi contabili generalmente accettati (GAAP). Istituito per rendere trasparente il processo di info...

-

Il digital banking minaccia il futuro degli cassieri:FICO

Il digital banking minaccia il futuro degli cassieri:FICO One Finance CEO:aspettatevi interruzioni nello spazio bancario Il CEO di ONE Brian Hamilton discute le alternative della sua azienda al sistema bancario tradizionale Con la pandemia di coronavirus...