Che cos'è una S Corporation (sottocapitolo S)?

An S Corporation (S Corp) è una società a responsabilità limitata (Limited Liability Company (LLC), collaborazione, o C Corporation) che viene trattata come entità di passaggio ai fini della tassazione federale. Viene creato attraverso l'elezione per essere tassato ai sensi del sottocapitolo S del capitolo 1 dell'Internal Revenue Code. Lo status fiscale non cambia le operazioni dell'impresa, ma significa che la società non pagherà l'imposta federale sul reddito; piuttosto, l'onere fiscale sarà trasferito agli azionisti.

La S Corporation sceglie di trasferire il reddito, perdite, detrazioni, e crediti attraverso i loro azionisti per motivi di imposta federale sul reddito. Quindi, gli azionisti riporteranno il reddito, perdite, detrazioni, e crediti sulle proprie dichiarazioni dei redditi individuali. LLC, partnership, e le imprese individuali possono scegliere di essere tassate come S Corporation; però, le ditte individuali devono prima convertirsi in una società o in una LLC prima di un'elezione allo stato di sottocapitolo S.

Il termine S Corporation per intero significa "Small Business Corporation" ed è indissolubilmente molto popolare tra le piccole imprese. S Corporazioni, come sopra evidenziato, possono essere LLC o società di persone che scelgono di essere tassate ai sensi della sezione 1362 (a) S Stato fiscale delle società (sottocapitolo S del capitolo 1), emanato nel 1958 dal Congresso. Il reddito è tassato annualmente a livello di azionista. Perciò, i pagamenti agli azionisti sono distribuiti esentasse.

Da notare, però, è che le S Corporation non sono trattate allo stesso modo in tutti gli stati. Alcuni stati ignorano totalmente lo status fiscale del sottocapitolo S, e non offrono loro alcuno sgravio fiscale o vantaggi fiscali. Per esempio, La California impone una tassa di franchising dell'1,5% sul reddito netto della S Corps. Alcuni stati richiedono ulteriori modalità e requisiti specifici per stato da completare come prerequisito per l'elezione dello status fiscale del sottocapitolo S.

Oltre alle caratteristiche uniche di S Corporation, ci si aspetta che seguano le procedure aziendali generali che si applicano alle C Corporation, come il deposito dell'atto costitutivoArticolo costitutivoGli articoli costitutivi sono un insieme di documenti formali che stabiliscono l'esistenza di una società negli Stati Uniti e in Canada. Perché un'impresa sia, tenere riunioni del consiglio di amministrazione e degli azionisti, votare sulle decisioni più importanti, e simili requisiti per l'istituzione di procedure legali e contabili.

Riepilogo

- An S Corporation è una società strettamente controllata (LLC, collaborazione, o C Corporation) che viene trattata come entità di passaggio ai fini della tassazione federale.

- S Le società non pagano l'imposta federale sul reddito, ma l'onere fiscale viene trasferito agli azionisti attraverso le distribuzioni degli azionisti.

- Gli azionisti di S Corporation riporteranno il reddito, perdite, detrazioni, e crediti sulle proprie dichiarazioni dei redditi individuali.

Meccanica di una S Corporation

La S Corporation funziona come qualsiasi altra società attraverso i relativi statutiStatuti societariGli statuti societari sono le regole che disciplinano il modo in cui viene gestita una società e uno dei primi elementi che devono essere stabiliti dal consiglio di amministrazione al momento della creazione di una società. Tali statuti vengono generalmente creati dopo la presentazione degli statuti che disciplinano le società. La differenza principale è che le S Corporation non pagano l'imposta federale sul reddito delle società come le altre società. S Le società pagano le tasse attraverso le loro dichiarazioni dei redditi individuali, che si chiama tassazione passante.

Dopo il deposito dell'atto costitutivo, gli azionisti devono presentare il modulo 2553 all'Internal Revenue Service (IRS) per l'elezione dello status di sottocapitolo S. Il modulo deve essere firmato da tutti gli azionisti.

Le società S presentano il modulo di dichiarazione dei redditi 1120S e l'allegato K-1 per ciascun azionista con l'IRS. L'allegato K-1 indica l'importo del reddito percepito annualmente dal rispettivo azionista e costituisce la base per il calcolo dell'imposta annuale sul reddito dovuta.

Requisiti di deposito per S Corporations

Per diventare una S Corporation, un'entità deve scegliere di essere tassata come S Corporation. È possibile che l'azienda sia costituita come una LLC, collaborazione, o una C Corporation. Di seguito i requisiti:

- Non più di 100 azionisti. Tuttavia, una persona può possedere una S Corporation.

- L'entità deve essere registrata negli Stati Uniti (società nazionale).

- Gli azionisti devono essere persone fisiche (cittadini statunitensi o residenti legali degli Stati Uniti) e determinate organizzazioni esenti come trust, proprietà, e organizzazioni di beneficenza.

- Azionisti non residenti, C Corporazioni, LLC, e alcune partnershipPartnershipUna partnership è un tipo di attività in cui due o più persone stabiliscono e gestiscono un'attività insieme. Esistono tre tipi principali di partnership:GP, LP, LLP non può essere azionista di S Corporation. Anche altre S Corporation non possono essere azionisti di una S Corporation a meno che non possiedano il 100% della S Corporation target.

- S Le società possono emettere solo una classe di azioni. Significa niente azioni privilegiate o altri tipi di azioni, ad eccezione delle azioni ordinarie. Però, possono emettere azioni con diritto di voto e senza diritto di voto.

Per maggiori informazioni, controlla i CFI Corso Forme di struttura aziendale .

Opzioni di elezione per diverse entità

L'elezione per essere una S Corporation viene completata attraverso il seguente processo per le C Corporation, LLC, e ditte individuali rispettivamente:

- C Corporazioni – Le società scelgono di essere tassate come S Corporation attraverso la presentazione del modulo 2553:Election by a Small Business Corporation all'IRS.

- LLC – Modulo 8832 di file LLC:Entity Classification Election e Form 2553. Da notare è che una LLC non ha bisogno di cambiare la sua forma societaria da una LLC; mantiene il suo status di LLC ma è tassata come S Corporation. Però, Le LLC devono scegliere di essere tassate come società prima di effettuare l'elezione per lo status di S Corporation ai sensi della sezione 1362 (a).

- Ditta individuale – Ditte individualiDitta individualeUna ditta individuale (nota anche come imprenditoria individuale, commerciante unico, o proprietà) è un tipo di entità non incorporata che è di proprietà solo che deve convertirsi in uno stato aziendale o in una LLC prima dell'elezione dello stato di S Corporation.

finestra elettorale

Un'elezione per lo status fiscale dovrebbe essere fatta non più di due mesi e quindici giorni nell'anno in cui l'elezione dovrebbe avere effetto. Guardando un anno solare, l'ultimo giorno delle elezioni dovrebbe essere il 15 marzo. Però, un'elezione può essere effettuata in qualsiasi momento durante l'anno precedente affinché l'elezione abbia effetto l'anno successivo.

Vantaggi di S Corporations

1. Protezione da responsabilità limitata

Le S Corporation sono entità legali separate che forniscono una responsabilità limitata agli azionisti. Significa che gli azionisti sono protetti dalla perdita dei loro beni personali e patrimoni dalle pretese dei creditori aziendali che coinvolgono azioni legali e debiti. Non importa se i crediti provengono da contratti o contenziosi. Quindi, I beni degli azionisti di S Corporation sono protetti.

2. Tassazione pass-through

Il reddito di una S Corporation, perdite, titoli di coda, e le detrazioni sono trasferite agli azionisti senza essere tassate a livello aziendale. Il processo è chiamato tassazione passante, e S Corporation sono conosciute come entità pass-through ai fini dell'imposta sul reddito federale (e di altri stati).

Beneficiano evitando la doppia imposizione del reddito, che è sinonimo di C Corporation, dove il reddito è tassato a livello societario come imposta sulle società e a livello di azionisti come imposta sui dividendi. Gli azionisti di S Corporation possono beneficiare di una deduzione del reddito d'impresa qualificato (QBI) del 20% sul reddito degli azionisti.

3. Possibilità di ricevere lo stipendio e la distribuzione del reddito

Gli azionisti di una S Corporation possono ricevere sia stipendi che distribuzioni di reddito dalla società, che si tradurrà in un minor carico fiscale. Una S Corporation deduce lo stipendio dalle spese aziendali prima di distribuire il reddito agli azionisti.

Per di più, le distribuzioni di reddito non sono soggette all'imposta sul lavoro autonomo. È, però, importante sapere che l'IRS può indagare sulla ragionevolezza degli stipendi pagati agli azionisti, nonché la ripartizione tra distribuzione del reddito e stipendi.

4. Conversione semplificata

È facile per le S Corporation convertirsi facilmente in una C Corporation presentando i moduli elettorali richiesti all'IRS.

5. Trasferibilità delle azioni

Le azioni di S Corporation sono liberamente trasferibili, e gli azionisti possono vendere la loro partecipazione senza la necessità dell'approvazione di altri azionisti, né comporta conseguenze fiscali negative. Crea anche un mercato liquido per la negoziazione delle azioni di S Corporation.

Per saperne di più, vedi CFI Forme di strutture aziendali corso.

Vantaggi di S Corporations

Le S Corporation offrono vantaggi esclusivi non condivisi da altre società, come:

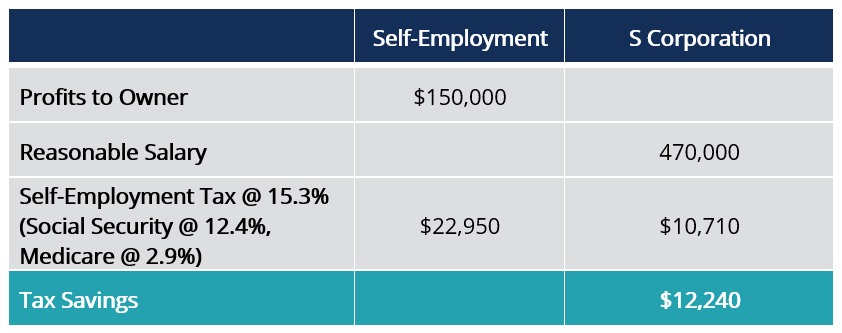

1. Risparmi fiscali sul lavoro autonomo

Risparmi fiscali sul lavoro autonomo come Social SecuritySocial SecuritySocial Security è un programma del governo federale degli Stati Uniti che fornisce assicurazioni sociali e benefici a persone con reddito inadeguato o nullo. Vengono realizzati i primi Social e Medicare per le S Corporations. Il risparmio fiscale può arrivare fino al 15,3% per dollaro. I proprietari riceveranno stipendi ragionevoli e una quota dei profitti, che non sono soggetti all'imposta sul lavoro autonomo.

Il proprietario di una S Corporation risparmierà una tassa sul lavoro autonomo di $ 12, 240 rispetto a se fossero lavoratori autonomi.

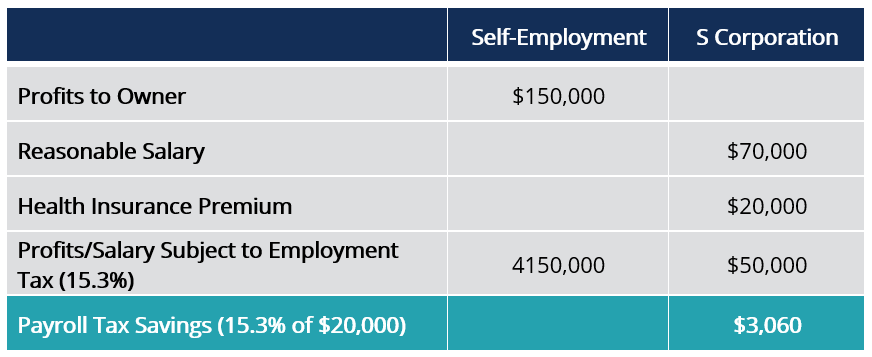

2. Risparmi sull'imposta sull'assicurazione sanitaria

Gli azionisti di S Corporations hanno l'opportunità di risparmiare un'imposta aggiuntiva sui salari sulla copertura assicurativa sanitaria della famiglia se è inclusa nei loro stipendi. I coniugi non hanno diritto alla copertura nell'ambito di un piano di assicurazione sanitaria sovvenzionato.

Gli stipendi che includono i premi dell'assicurazione sanitaria sono tassabili, ma l'importo del premio pagato è deducibile, poiché i premi sono esenti dalle tasse sul lavoro. Quindi, i premi dell'assicurazione sanitaria per il lavoro sono deducibili dalle dichiarazioni dei redditi degli azionisti, con conseguente risparmio fiscale.

Gli azionisti di S Corporation potranno risparmiare $ 3, 060 dell'imposta sui redditi da lavoro dipendente.

3. Detrazione delle spese personali nell'ambito di un piano responsabile

I dipendenti degli azionisti non sono autorizzati a detrarre le spese aziendali personali nelle loro dichiarazioni dei redditi individuali. Però, I dipendenti degli azionisti di S Corporation possono ottenere rimborsi per le loro spese personali dall'azienda. Perché sia possibile, S Le aziende dovrebbero istituire un piano responsabile che richieda la giustificazione delle spese personali per scopi aziendali.

4. Differimento delle tasse nell'ambito della pianificazione della pensione

S Le società possono fornire contributi pensionistici pari al 25% dei contributi dei dipendenti o $ 71, 250 (25% del limite di $ 280, 000) nell'ambito dell'accordo di pensionamento individuale della pensione dei dipendenti semplificato (SEP IRA)SEP IRAA SEP IRA (accordo di pensionamento individuale della pensione dei dipendenti semplificato) è una leggera variazione degli IRA tradizionali utilizzati dalle imprese per. Ci sono, però, nessun contributo di recupero all'età di 50 anni più SEP IRA.

I contributi devono essere versati entro o prima della scadenza della dichiarazione dei redditi. Quindi, gli azionisti di S Corporation possono differire il reddito individuale sotto 401 (k) dalle tasse. Riduce il limite di contribuzione del datore di lavoro SEP IRA.

Ciò nonostante, il pagamento dell'imposta differita sul reddito dovrà eventualmente essere pagato. Di conseguenza, il quantum dei contributi riduce il limite di contributo di SEP IRA, e il reddito prelevato dal contributo sarà soggetto a tassazione.

5. Contabilità con metodo in contanti

Gli azionisti di S Corporation che non possiedono l'inventario possono utilizzare la contabilità con metodo di cassa invece della complicata contabilità per competenza. Gli azionisti possono trarre vantaggio dall'applicazione di regole di contabilità di cassa, in cui il reddito è tassabile quando ricevuto e le spese sono deducibili quando pagate.

Svantaggi delle società S

1. Un tipo di azione

S Le società limitano le azioni a un solo tipo:azioni ordinarie. Quindi, l'azienda non è in grado di raccogliere fondi attraverso altri mezzi come l'emissione di azioni privilegiate, eccetera.

2. Restrizioni sul tipo di azionisti

Esistono restrizioni sul tipo di azionisti che le S Corporation possono adottare limitando la proprietà agli individui e ad alcune organizzazioni esenti come trust e proprietà. Significa non inclusione di C Corporation, LLC, e altre S Corporation (a meno che non possiedano il 100% della S Corp target), inibendo così alcune istituzioni con capitale.

3. Requisito rigoroso di allocazione dei fondi degli azionisti

Le S Corporation sono tenute a distribuire rigorosamente gli utili e le perdite in base al numero di azioni detenute da ciascun azionista. Questo è diverso dalle LLC, che possono condividere i profitti; però; a loro piace a seconda delle circostanze.

4. Fine del calendario di fine anno

Si suppone che le S Corporation adottino la fine dell'anno fiscale a dicembre. Potrebbe svantaggiare altre entità operare e riferire in modo efficiente se dicembre non è adatto alle loro operazioni per un mese di fine anno.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Struttura aziendaleStruttura aziendaleLa struttura aziendale si riferisce all'organizzazione di diversi dipartimenti o unità aziendali all'interno di un'azienda. A seconda degli obiettivi di un'azienda e del settore

- Società a responsabilità limitata (LLC)Società a responsabilità limitata (LLC)Una società a responsabilità limitata (LLC) è una struttura aziendale per società private negli Stati Uniti, uno che combina aspetti di partnership e corp

- Stakeholder vs AzionistaStakeholder vs AzionistaI termini "stakeholder" e "azionista" sono spesso usati in modo intercambiabile nell'ambiente aziendale. Guardando da vicino i significati di stakeholder vs azionista, ci sono differenze chiave nell'uso. In genere, un azionista è uno stakeholder della società mentre uno stakeholder non è necessariamente un azionista.

- C Corp vs S CorpC Corp vs S CorpI potenziali o i titolari di aziende esistenti spesso affrontano la scelta di costituirsi come C Corp vs S Corp quando iniziano una nuova attività o cambiano il loro

-

Cosa possono guadagnare i prepensionati da un lavoro senza benefit

La crisi finanziaria indotta dal coronavirus sta cambiando il panorama della pensione per molti, compresi i prepensionati che potrebbero dover adeguare i loro piani per tenere conto di uno shock impre

-

Le donne sono in ritardo sull'assicurazione sulla vita

Credito immagine:@InLightOut/Twenty20 Le femmine di una specie tendono a vivere più a lungo, ma per le donne umane, non è una scusa. Anche in giovane età, tutti devono pensare allassicurazione sulla

-

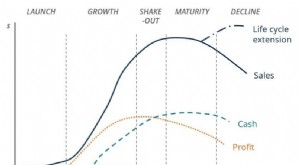

Qual è il ciclo di vita aziendale?

Il ciclo di vita aziendale è la progressione di unimpresa in fasi nel tempo ed è comunemente suddiviso in cinque fasi:lancio, crescita, scuotere, scadenza, e declino. Il ciclo è mostrato su un grafico

-

Che cos'è il mining di Bitcoin?

Bitcoin è una criptovaluta che ha guadagnato unampia popolarità grazie al suo prezzo in aumento e viene creata attraverso un processo noto come mining. Il mining di bitcoin è il modo in cui i nuovi bi

Strategia d'affari

- Che cos'è il pensiero sistemico?

- Come realizzare la migliore strategia di marketing nel 2021

- Brillante lavoro di squadra senior

- Cosa stiamo facendo oggi per prevenire il prossimo disastro etico della nostra azienda?

- 13 idee di automazione aziendale per risparmiare tempo e denaro

- Quali sono le migliori strutture organizzative per un'impresa?

-

Ritiro per disagio da una pensione

Ritiro per disagio da una pensione I conti pensionistici possono essere utilizzati per qualificare le difficoltà finanziarie. Quando arrivano le emergenze, potrebbe essere necessario richiedere un prelievo di emergenza dalla pensione....

-

Inflazione dello stile di vita:come decidere se va bene

Inflazione dello stile di vita:come decidere se va bene Nonostante ciò non lo possiedo, Mi piace il mio appartamento. Ha una vista sulle montagne, è comodo, e i miei vicini sono pochi ma amichevoli. Sicuro, Mi piacerebbe possedere una casa un giorno. Ma, a...

-

Cosa succede davvero quando non paghi i prestiti agli studenti

Cosa succede davvero quando non paghi i prestiti agli studenti I dati sui prestiti agli studenti sono sbalorditivi, e allaumentare dellimporto preso in prestito, così anche le impostazioni predefinite. Il mancato pagamento del prestito studentesco può causare gra...

-

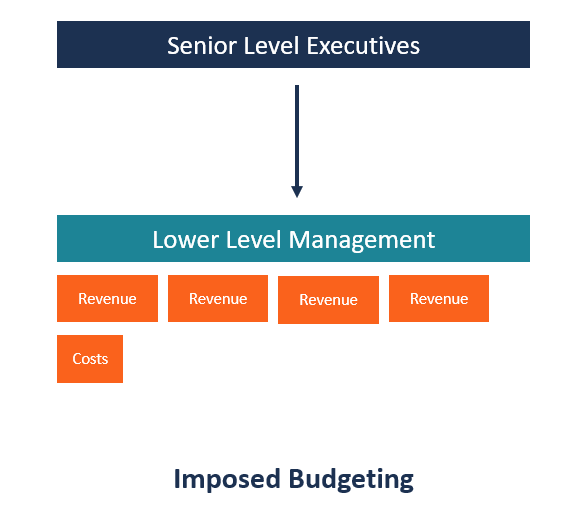

Cos'è il budget imposto?

Cos'è il budget imposto? Budget imposto, noto anche come budget dallalto verso il basso Budgeting dallalto verso il basso Il budget dallalto verso il basso si riferisce a un metodo di budgeting in cui il senior management pre...