Utilizzo ottimale della leva finanziaria in una struttura del capitale aziendale

Un'azienda ha bisogno di capitale finanziario per svolgere la propria attività. Per la maggior parte delle aziende, il capitale finanziario viene raccolto mediante l'emissione di titoli di debito e la vendita di azioni ordinarie. L'ammontare del debito e del capitale che costituisce la struttura del capitale di una società ha molte implicazioni di rischio e rendimento. Perciò, la direzione aziendale deve utilizzare un processo accurato e prudente per stabilire la struttura del capitale target di una società. La struttura del capitale è il modo in cui un'impresa finanzia le sue operazioni e la sua crescita utilizzando diverse fonti di finanziamento.

Uso empirico della leva finanziaria

La leva finanziaria è la misura in cui i titoli a reddito fisso e le azioni privilegiate sono utilizzati nella struttura del capitale di una società. La leva finanziaria ha valore grazie allo scudo fiscale sugli interessi offerto dalla legge statunitense sull'imposta sul reddito delle società. L'uso della leva finanziaria ha valore anche quando le attività acquistate con il capitale di debito guadagnano più del costo del debito che serviva per finanziarli.

In entrambe queste circostanze, l'uso della leva finanziaria aumenta i profitti dell'azienda. Detto questo, se la società non ha un reddito imponibile sufficiente per proteggere, o se i suoi profitti operativi sono inferiori a un valore critico, la leva finanziaria ridurrà il valore del patrimonio netto e quindi ridurrà il valore della società.

Data l'importanza della struttura del capitale di una società, il primo passo nel processo decisionale sul capitale è che il management di un'azienda decida quanto capitale esterno dovrà raccogliere per gestire la propria attività. Una volta determinato tale importo, la direzione deve esaminare i mercati finanziari per determinare i termini in cui l'azienda può raccogliere capitali. Questo passaggio è cruciale per il processo perché l'ambiente di mercato può ridurre la capacità dell'azienda di emettere titoli di debito o azioni ordinarie a un livello o costo interessante.

Detto questo, una volta risposto a queste domande, il management di un'azienda può progettare la politica della struttura del capitale appropriata e costruire un pacchetto di strumenti finanziari che devono essere venduti agli investitori. Seguendo questo processo sistematico, la decisione di finanziamento della direzione dovrebbe essere attuata secondo il suo piano strategico a lungo termine, e come vuole far crescere l'azienda nel tempo.

L'uso della leva finanziaria varia notevolmente a seconda dell'industria e del settore delle imprese. Sono molti i settori industriali in cui le aziende operano con un alto grado di leva finanziaria. Negozi al dettaglio, compagnie aeree, negozi di alimentari, società di servizi, e gli istituti bancari sono esempi classici. Sfortunatamente, l'uso eccessivo della leva finanziaria da parte di molte aziende in questi settori ha svolto un ruolo fondamentale nel costringere molte di esse a presentare istanza di fallimento del Chapter 11.

Gli esempi includono R.H. Macy (1992), Trans World Airlines (2001), Great Atlantic &Pacific Tea Co. (A&P) (2010), e Midwest Generation (2012). Inoltre, l'uso eccessivo della leva finanziaria è stato il principale colpevole che ha portato alla crisi finanziaria degli Stati Uniti tra il 2007 e il 2009. con l'uso di strutture di capitale altamente indebitate.

1:48Leva finanziaria nella struttura del capitale aziendale

Panoramica del teorema di Modigliani e Miller sulla struttura del capitale aziendale

Lo studio della struttura ottimale del capitale di un'azienda risale al 1958 quando Franco Modigliani e Merton Miller pubblicarono il loro lavoro vincitore del premio Nobel “The Cost of Capital, Finanza aziendale, e la Teoria dell'Investimento”. Come importante premessa del loro lavoro, Modigliani e Miller hanno illustrato che in condizioni in cui le imposte sul reddito delle società e i costi di emergenza non sono presenti nell'ambiente imprenditoriale, l'uso della leva finanziaria non influisce sul valore dell'azienda. Questa visione, noto come teorema della proposizione di irrilevanza, è uno dei più importanti pezzi di teoria accademica mai pubblicati.

Sfortunatamente, il teorema di irrilevanza, come la maggior parte delle opere di economia vincitrici del premio Nobel, richiede alcune assunzioni poco pratiche che devono essere accettate per applicare la teoria in un ambiente reale. In riconoscimento di questo problema, Modigliani e Miller hanno ampliato il loro teorema di Irrelevance Proposition per includere l'impatto delle imposte sul reddito delle società, e il potenziale impatto del costo del disagio, ai fini della determinazione della struttura del capitale ottimale per una società.

Il loro lavoro rivisto, universalmente nota come Teoria del Trade-off della struttura del capitale, sostiene che la struttura patrimoniale ottimale di una società dovrebbe essere il prudente equilibrio tra i benefici fiscali associati all'utilizzo del capitale di debito, e i costi associati al potenziale fallimento dell'azienda. Oggi, la premessa della teoria del trade-off è il fondamento che la gestione aziendale dovrebbe utilizzare per determinare la struttura ottimale del capitale per un'azienda.

Impatto della leva finanziaria sulla performance

Forse il modo migliore per illustrare l'impatto positivo della leva finanziaria sulla performance finanziaria di un'azienda è fornire un semplice esempio. Il Return on Equity (ROE) è un fondamentale popolare utilizzato per misurare la redditività di un'azienda in quanto confronta il profitto che un'azienda genera in un anno fiscale con i soldi che gli azionisti hanno investito. l'obiettivo di ogni azienda è massimizzare la ricchezza degli azionisti, e il ROE è la metrica del ritorno sull'investimento dell'azionista.

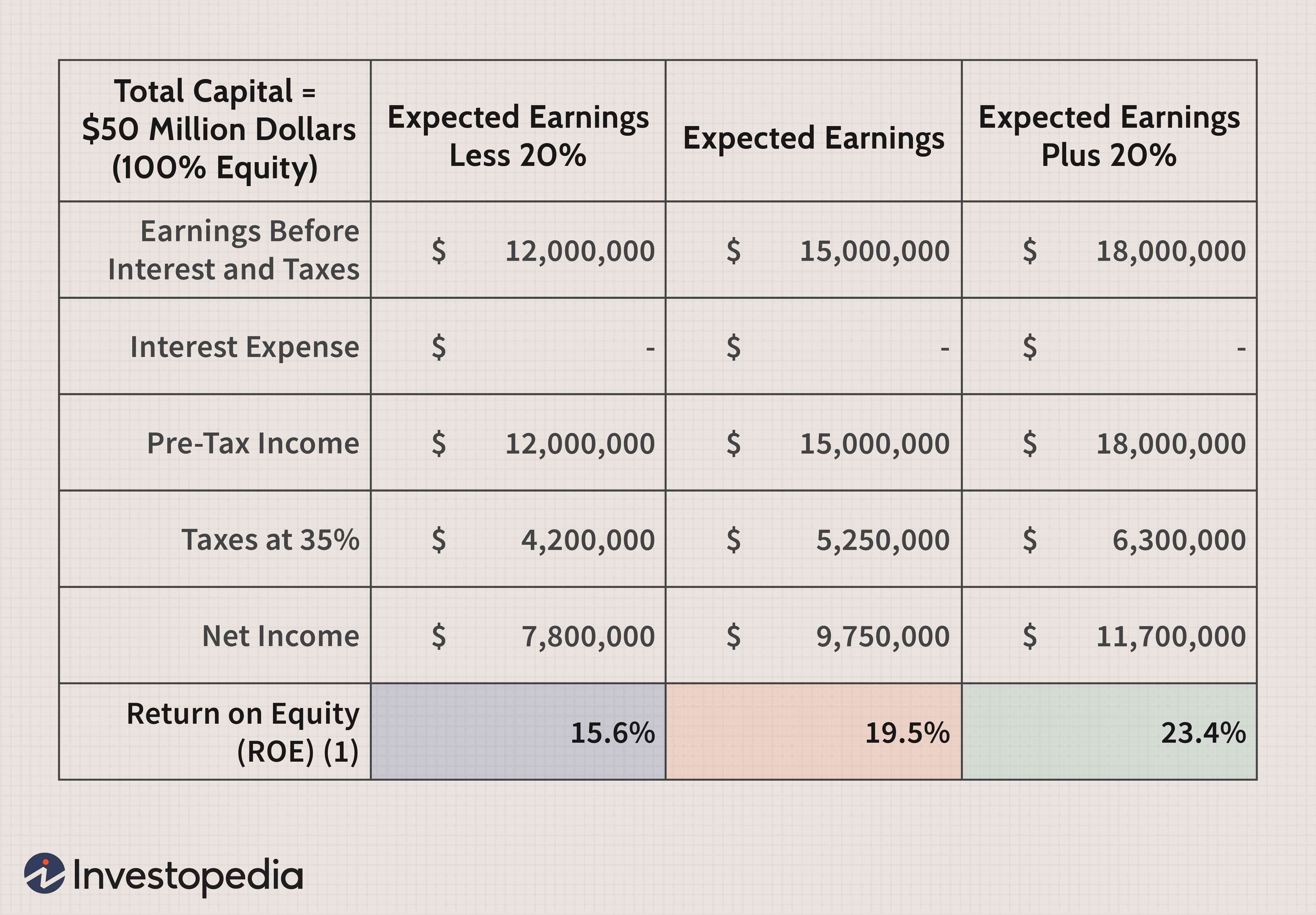

Nella tabella sottostante, è stato generato un conto economico per la società ABC assumendo una struttura del capitale composta al 100% da capitale proprio. Il capitale raccolto è stato di 50 milioni di dollari. Poiché per raccogliere tale importo è stato emesso solo capitale, anche il valore totale dell'equità è di 50 milioni di dollari. Sotto questo tipo di struttura, si prevede che il ROE della società rientri tra il 15,6% e il 23,4%, a seconda del livello degli utili ante imposte della società.

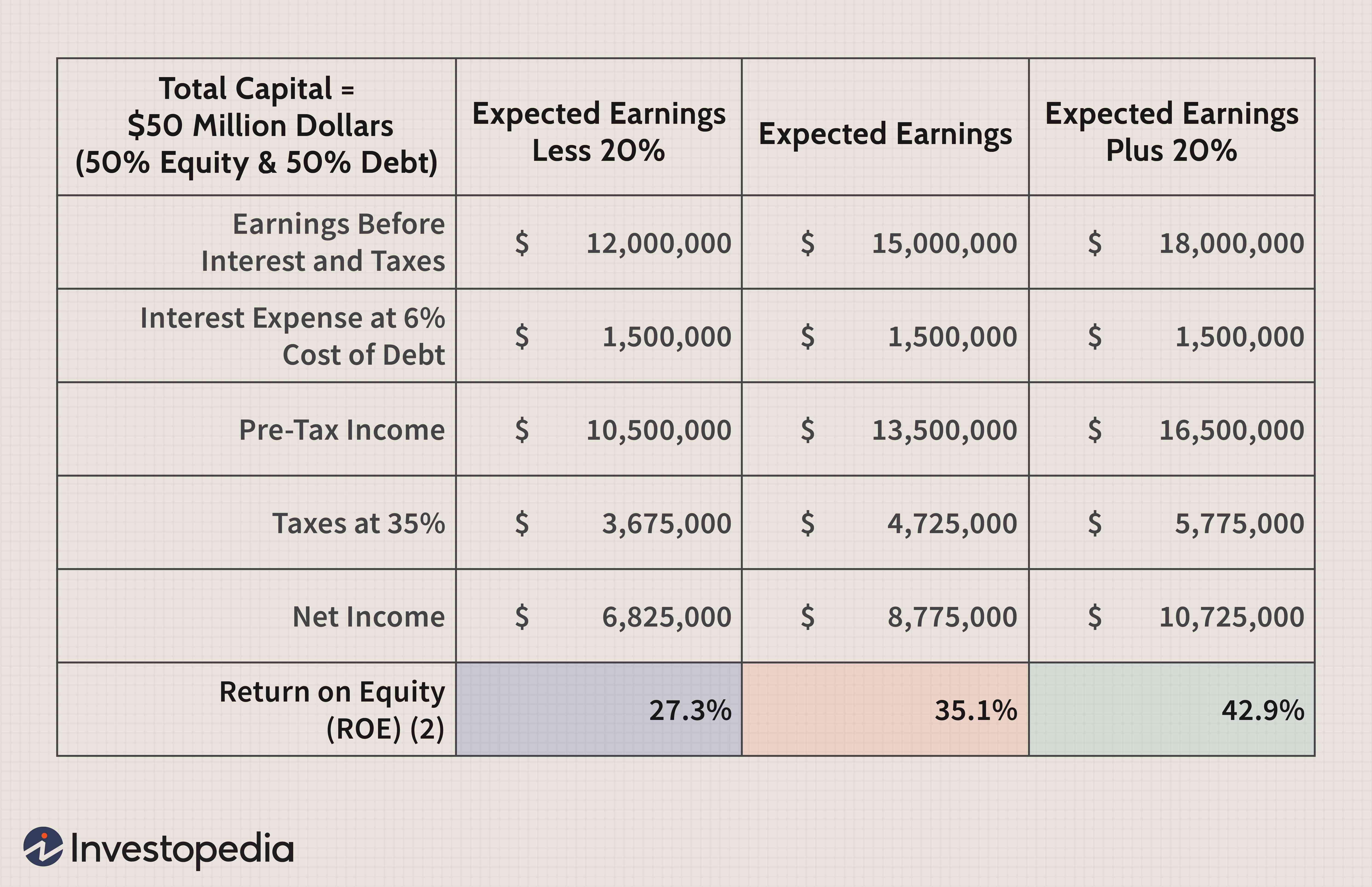

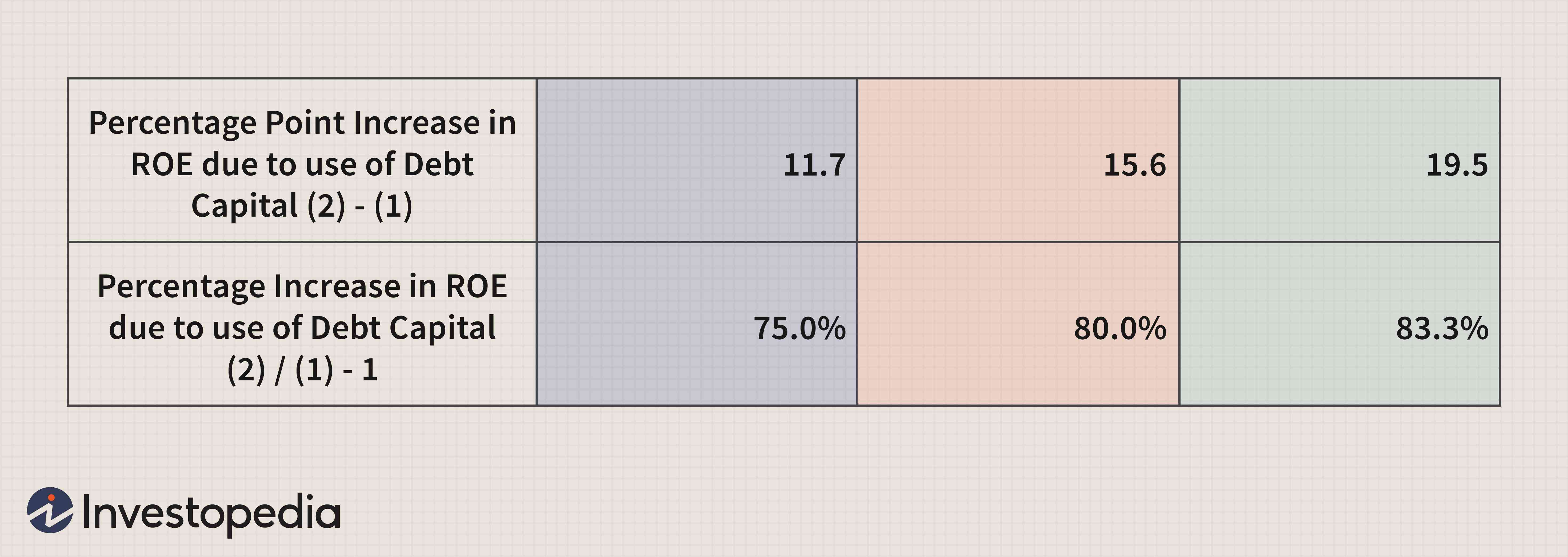

In confronto, quando la struttura del capitale della Società ABC viene riprogettata per consistere in 50% di capitale di debito e 50% di capitale proprio, il ROE dell'azienda aumenta drasticamente fino a un intervallo compreso tra il 27,3% e il 42,9%.

Come puoi vedere dalla tabella sottostante, la leva finanziaria può essere utilizzata per far sembrare le prestazioni di un'azienda nettamente migliori di quelle che si possono ottenere affidandosi esclusivamente all'utilizzo del finanziamento tramite capitale proprio.

Poiché la gestione della maggior parte delle aziende si basa molto sul ROE per misurare le prestazioni, è fondamentale comprendere i componenti del ROE per capire meglio cosa trasmette la metrica.

Una metodologia popolare per il calcolo del ROE è l'utilizzo del modello DuPont. Nella sua forma più semplicistica, il Modello DuPont stabilisce una relazione quantitativa tra utile netto e patrimonio netto, dove un multiplo più alto riflette prestazioni migliori. Tuttavia, il modello DuPont espande anche il calcolo generale del ROE per includere tre delle sue parti. Queste parti includono il margine di profitto dell'azienda, fatturato di attività, e moltiplicatore di equità. Di conseguenza, questa formula ampliata di DuPont per il ROE è la seguente:

Sulla base di questa equazione, il modello DuPont illustra che il ROE di un'azienda può essere migliorato solo aumentando la redditività dell'azienda, aumentando la sua efficienza operativa o aumentando la sua leva finanziaria.

Misurazione del rischio di leva finanziaria

Il management aziendale tende a misurare la leva finanziaria utilizzando rapporti di liquidità a breve termine e capitalizzazione a lungo termine, o coefficienti di solvibilità. Come il nome suggerisce, tali indici sono utilizzati per misurare la capacità dell'impresa di far fronte alle proprie obbligazioni a breve termine. Due dei rapporti di liquidità a breve termine più utilizzati sono il rapporto corrente e il rapporto acido-test. Entrambi questi rapporti confrontano le attività correnti della società con le sue passività correnti.

Però, mentre il rapporto corrente fornisce una metrica di rischio aggregata, l'acid-test ratio fornisce una migliore valutazione della composizione dell'attivo circolante della società ai fini dell'adempimento delle sue obbligazioni di passività correnti in quanto esclude le rimanenze dall'attivo circolante.

I rapporti di capitalizzazione vengono utilizzati anche per misurare la leva finanziaria. Mentre nel settore vengono utilizzati molti rapporti di capitalizzazione, due delle metriche più popolari sono il rapporto debito/capitalizzazione a lungo termine e il rapporto debito/capitalizzazione totale. L'uso di questi rapporti è anche molto importante per misurare la leva finanziaria. Però, è facile distorcere questi rapporti se la direzione affitta i beni della società senza capitalizzare il valore dei beni nel bilancio della società. Inoltre, in un contesto di mercato in cui i tassi sui prestiti a breve termine sono bassi, il management può scegliere di utilizzare il debito a breve termine per finanziare il proprio fabbisogno di capitale sia a breve che a lungo termine. Perciò, anche le metriche di capitalizzazione a breve termine devono essere utilizzate per condurre un'analisi completa del rischio.

I coefficienti di copertura vengono utilizzati anche per misurare la leva finanziaria. Il tasso di copertura degli interessi, noto anche come rapporto tempi-interessi maturati, è forse la metrica di rischio più nota. Il tasso di copertura degli interessi è molto importante perché indica la capacità di un'azienda di avere un reddito operativo ante imposte sufficiente a coprire il costo del suo onere finanziario.

Il rapporto fondi-da-operazioni-totale-indebitamento e il rapporto free-operating-cash-to-totale-indebitamento sono anche importanti metriche di rischio utilizzate dal management aziendale.

Fattori considerati nel processo decisionale della struttura del capitale

Molti fattori quantitativi e qualitativi devono essere presi in considerazione quando si stabilisce la struttura del capitale di una società. Primo, dal punto di vista delle vendite, un'azienda che mostra un'attività di vendita elevata e relativamente stabile è in una posizione migliore per utilizzare la leva finanziaria, rispetto a un'azienda che ha vendite più basse e più volatili.

Secondo, in termini di rischio d'impresa, un'azienda con una leva operativa inferiore tende ad essere in grado di assumere una leva finanziaria maggiore rispetto a un'azienda con un grado di leva operativa elevato.

Terzo, in termini di crescita, è probabile che le società a crescita più rapida facciano più affidamento sull'uso della leva finanziaria perché questi tipi di società tendono ad aver bisogno di più capitale a loro disposizione rispetto alle loro controparti a crescita lenta.

Il quarto, dal punto di vista fiscale, una società che si trova in uno scaglione fiscale più elevato tende a utilizzare più debito per usufruire dei benefici dello scudo fiscale degli interessi.

Quinto, un'azienda meno redditizia tende a utilizzare più leva finanziaria, perché un'azienda meno redditizia in genere non è in una posizione abbastanza forte per finanziare le sue operazioni commerciali con fondi generati internamente.

La decisione sulla struttura del capitale può essere affrontata anche prendendo in considerazione una serie di fattori interni ed esterni. Primo, dal punto di vista gestionale, le aziende gestite da leader aggressivi tendono a utilizzare una maggiore leva finanziaria. Nel rispetto, il loro scopo per l'utilizzo della leva finanziaria non è solo quello di aumentare le prestazioni della società, ma anche di contribuire a garantire il controllo della società.

Secondo, quando i tempi sono buoni, il capitale può essere raccolto emettendo azioni o obbligazioni. Però, quando i tempi sono brutti, i fornitori di capitale in genere preferiscono una posizione sicura, quale, a sua volta, pone maggiore enfasi sull'uso del capitale di debito. Con questo in testa, il management tende a strutturare la composizione del capitale dell'azienda in modo da fornire flessibilità nella raccolta di capitali futuri in un contesto di mercato in continua evoluzione.

La linea di fondo

In sostanza, la gestione aziendale utilizza la leva finanziaria principalmente per aumentare gli utili per azione della società e per aumentare il suo ritorno sul capitale. Però, con questi vantaggi derivano una maggiore variabilità dei guadagni e il potenziale per un aumento del costo delle difficoltà finanziarie, forse anche bancarotta.

Con questo in testa, la gestione di un'impresa dovrebbe tenere conto del rischio d'impresa dell'impresa, la posizione fiscale della società, la flessibilità finanziaria della struttura del capitale della società, e il grado di aggressività manageriale della società nel determinare la struttura ottimale del capitale.

-

Come interrompere un addebito ACH

Contatta sia il creditore che la banca per interrompere un addebito ACH. ACH sta per Automated Clearing House. Le transazioni ACH vengono registrate elettronicamente tra istituti finanziari come cred

-

Come finanziare una nuova trasmissione

Ci sono molti modi per finanziare una nuova trasmissione. Se la tua trasmissione si interrompe, spesso cè poco preavviso. Le trasmissioni sono estremamente costose e necessarie per far funzionare una

-

Una guida alla logistica inversa:come funziona,

Tipi e strategie Scopri tutto ciò che devi sapere sulla logistica inversa, comprese le tipologie di logistica, il processo coinvolto, passi, benefici, sfide e come utilizzare la logistica inversa pe

-

Differenza tra azioni,

Obbligazioni e materie prime Investire nei mercati richiede un approccio equilibrato tra titoli, obbligazioni e merci. Azioni, obbligazioni e materie prime sono tutti elementi scambiati su un merc

Finanziamento aziendale

-

The Simplexity Gap Perché i consigli di amministrazione sono sempre un passo indietro rispetto ai loro team di gestione e cosa fare al riguardo

The Simplexity Gap Perché i consigli di amministrazione sono sempre un passo indietro rispetto ai loro team di gestione e cosa fare al riguardo Uomini daffari in una riunione e lavorare insieme Di Mihnea Moldoveanu e Richard Nesbitt Quanto può essere dimpatto il divario della semplicità nei consigli di amministrazione? In questo artic...

-

Come ottenere una sovvenzione per acquistare case pignorate

Come ottenere una sovvenzione per acquistare case pignorate Una proprietà pignorata può essere un ottimo investimento. Non solo puoi trovare offerte su proprietà che normalmente sarebbero al di sopra della tua fascia di prezzo, ma spesso puoi apportare alcune ...

-

3 cose che dovresti considerare prima di vendere la tua casa per contanti

3 cose che dovresti considerare prima di vendere la tua casa per contanti Nellagosto del 2017, un investitore ci ha chiamato e si è offerto di acquistare il nostro appartamento in contanti. Non lo avevamo messo in vendita. Il condominio era in ottime condizioni, laffitto ch...

-

Eliminare il rumore:come ottenere chiarezza nella vita

Eliminare il rumore:come ottenere chiarezza nella vita Ti senti mai completamente perso in un mondo che continua a correre? Il mondo si muove velocemente. Un momento in cui sei entusiasta di una nuova opportunità, e laltro momento ti senti totalmente senz...