6 segni che dovresti rifinanziare i tuoi prestiti studenteschi con un prestatore privato

Il debito del prestito studentesco è diventato un disastro assoluto per molti americani che hanno scelto l'istruzione superiore con l'obiettivo di migliorare la propria vita. Infatti, oltre 43 milioni di adulti devono oggi sui loro prestiti studenteschi, con un debito cumulativo di ben oltre 1,5 trilioni di dollari.

Dal momento che è quasi impossibile estinguere il debito del prestito studentesco in caso di fallimento, i mutuatari sfortunati con livelli di debito schiaccianti hanno poche opzioni quando si tratta di trovare una via d'uscita. Possono pagare i loro prestiti nel modo più duro, e ci sono programmi di rimborso federali che possono aiutare ad alleviare l'onere per quelli con prestiti studenteschi federali.

Gli studenti possono anche scegliere una diversa tempistica di rimborso con prestiti federali o richiedere determinati tipi di lavoro che possono aiutarli a qualificarsi per programmi di perdono come il perdono del prestito di servizio pubblico (PSLF).

Alcuni mutuatari possono anche beneficiare del rifinanziamento dei loro prestiti studenteschi con un prestatore privato, ma ci sono alcune insidie con questa strategia, pure. Perderai alcune protezioni federali quando rifinanzierai prestiti federali con un prestatore privato, e ci sono requisiti più severi per ottenere l'approvazione.

Se stai pensando di rifinanziare i tuoi prestiti con un prestatore privato per uscire più velocemente dal debito o rendere più facile il rimborso, ecco alcuni segnali che potresti essere sulla strada giusta.

1. Hai un punteggio di credito eccellente

Mentre chiunque può qualificarsi per la maggior parte dei prestiti studenteschi federali indipendentemente dal loro punteggio di credito, la maggior parte dei prestiti agli studenti privati ha requisiti più severi. Infatti, in genere hai bisogno di un credito molto buono o eccellente per qualificarti per i migliori prestiti privati per studenti, il che in genere significa che dovrai avere un punteggio FICO di 740 o superiore.

Non tutti i prestatori privati elencano un requisito specifico per il punteggio di credito, però. SoFi, Per esempio, richiede di soddisfare i requisiti di cittadinanza, avere un lavoro, e si sono diplomati a scuola con la tua laurea. Per quanto riguarda i loro requisiti di credito, affermano semplicemente che "l'idoneità al prestito dipende da una serie di fattori aggiuntivi, compresa la tua storia finanziaria, punteggio di credito, esperienza di carriera, e reddito mensile vs spese."

Nella maggior parte dei casi, però, dovrai avere un buon credito per rifinanziare con un prestito privato, o avere accesso a un cofirmatario disposto a essere agganciato per il rimborso insieme a te. (Vedi anche:3 istituti di credito privati che possono davvero farti risparmiare denaro sui tuoi prestiti studenteschi)

2. Non hai intenzione di usufruire dei vantaggi del prestito studentesco federale

Uno dei principali svantaggi del rifinanziamento dei prestiti studenteschi federali con un prestatore privato è che in effetti "rinunciare" ai benefici del prestito federale come il differimento e la tolleranza. Rinuncerai anche alla tua possibilità di qualificarti per i piani di rimborso basati sul reddito, che può aiutarti a garantire un pagamento mensile inferiore per 20-25 anni prima di portare alla definitiva cancellazione del prestito studentesco.

Per tale motivo, il rifinanziamento con un prestatore privato di solito è la cosa migliore per i mutuatari che non hanno intenzione di utilizzare questi vantaggi o che hanno bisogno di estendere il rimborso di un decennio o più per permettersi i loro prestiti. (Vedi anche:Dovresti rifinanziare il tuo prestito studentesco?)

3. Vuoi consolidare i tuoi prestiti

Se hai più prestiti per studenti, potresti prendere in considerazione la possibilità di consolidarli in un unico nuovo prestito con una rata mensile. Puoi raggiungere questo obiettivo con un prestito federale di consolidamento diretto, ma puoi anche consolidare più prestiti studenteschi, inclusi prestiti federali e privati, con un prestatore privato.

Il vantaggio di consolidare i prestiti con un prestatore privato è il fatto che potresti essere in grado di beneficiare di un tasso di interesse più basso. (Vedi anche:Qual è la differenza tra rifinanziamento e consolidamento del prestito studentesco?)

4. Il tuo tasso di interesse è alto

Parlando di tassi di interesse, questa è un'area in cui i prestatori di studenti privati possono davvero brillare, in particolare se hai un buon credito. I tassi di prestito studentesco federale tendono ad essere bassi, ma i prestatori di studenti privati offrono ancora l'affare migliore. (Vedi anche:Ecco come funziona l'interesse per il prestito studentesco)

5. Hai bisogno di un pagamento mensile inferiore

Rifinanziare i prestiti agli studenti può aiutarti a raggiungere diversi obiettivi. Puoi risparmiare sugli interessi assicurandoti un tasso di interesse più basso, Per esempio, ma potresti anche essere in grado di pagare il tuo debito più velocemente.

In alcuni casi, può anche avere senso ottenere un tasso più basso ma estendere la tempistica di rimborso. Il tasso di interesse più basso e il periodo di rimborso più lungo possono lasciarti con un importo di pagamento mensile inferiore, che può aiutare immensamente se stai lavorando per guadagnare un reddito più alto o hai bisogno di risparmiare denaro per finanziare un obiettivo come avviare un'attività in proprio. (Vedi anche:Come gestire i prestiti studenteschi a basso reddito)

6. Hai un reddito stabile

Hai bisogno di un reddito stabile per qualificarti per il rifinanziamento del prestito studentesco privato, che è molto diverso dai prestiti studenteschi federali che non richiedono affatto un reddito. Il rifinanziamento del prestito studentesco privato è disponibile solo per le persone che si sono laureate nella maggior parte dei casi, avere un lavoro (o un lavoro in programma), e hanno un reddito dimostrabile che possono utilizzare per rimborsare i loro prestiti.

Se non hai un grande reddito, potresti voler aspettare di essere in una situazione migliore, lavoro più remunerativo prima di richiedere il rifinanziamento del prestito studentesco privato. (Vedi anche:Quale piano di rimborso del prestito studentesco ti fa risparmiare di più?)

La linea di fondo

Il rifinanziamento del prestito studentesco privato non è per tutti, ma può essere un vantaggio per le tue finanze se sei il tipo giusto di candidato. Se vuoi estinguere più velocemente i tuoi prestiti studenteschi, avere un buon credito e un reddito elevato, e hai una solida storia creditizia, potresti voler esplorare istituti di credito privati per vedere come si accumulano.

Assicurati solo di considerare tutte le insidie, compreso il fatto che non ti qualificherai più per i benefici del prestito studentesco federale. Questo compromesso può valerne la pena, ma solo se hai un piano.

-

Come calcolare i pagamenti di soli interessi

Come calcolare i pagamenti di soli interessi I prestiti a soli interessi hanno fatto notizia negli ultimi anni per il loro ruolo nella crisi immobiliare. Sebbene siano più comunemente utilizzati per

-

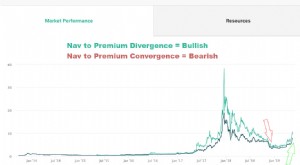

L'indicatore GBTC / ETCG è molto rialzista

Quando GBTC ed ETCG vengono scambiati con un premio rispetto alle attività sottostanti, è generalmente un segno che le criptovalute sono rialziste. Il rovescio della medaglia, quando il premio e il

-

Come aprire un conto corrente gratis senza deposito

Aprire un conto corrente è una parte essenziale della finanza personale. I conti correnti possono semplificare gli acquisti, depositi automatici, pagare le bollette e trasferire fondi, tra le altre at

-

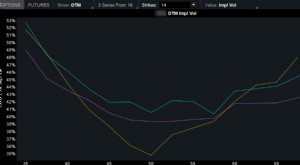

Skew di volatilità delle opzioni:perché lo squilibrio non è del tutto negativo

I prezzi che paghi per la spesa, Abiti, e la tua casa si riduce alle dinamiche della domanda e dellofferta. Non è diverso con le opzioni su azioni e indici, ma i prezzi delle opzioni generalmente flut

debito

- La spietata High Street britannica non lascia spazio a ritardatari come BHS

- Le migliori carte di credito per cancellare i debiti delle vacanze

- 4 suggerimenti per ottenere prestiti militari senza controllo del credito

- Dovresti usare prestiti personali per il college? 7 fattori da considerare

- Il consolidamento del debito aiuterà le vostre finanze o le danneggerà?

- 4 domande da porre ai prestatori di prestiti inquilini

-

Il divario della ricchezza razziale e come puoi cambiarlo

Il divario della ricchezza razziale e come puoi cambiarlo prossimo alla scadenza Se sei una persona di colore negli Stati Uniti, sei direttamente colpito dal divario di ricchezza razziale. Per i principianti, è probabile che tu venga pagato meno e inte...

-

I pro e i contro della copertura completa vs. Assicurazione auto solo per responsabilità

I pro e i contro della copertura completa vs. Assicurazione auto solo per responsabilità Finché non stai finanziando un veicolo, potrai scegliere tra la copertura assicurativa di sola responsabilità, che risarcisce le lesioni e i danni subiti da altri a causa della tua negligenza, e coper...

-

Che cos'è una società Shell?

Che cos'è una società Shell? Una società di comodo è unazienda costituita che non ha operazioni commerciali effettive. Sono per lo più creati per il riciclaggio di denaro sporco o talvolta per parcheggiare fondi di avvio anticipa...

-

Utilizza il software di gestione dell'inventario del magazzino per gestire la logistica in entrata e in uscita

Utilizza il software di gestione dell'inventario del magazzino per gestire la logistica in entrata e in uscita La logistica, gestire il flusso dei prodotti lungo la catena di approvvigionamento, è generalmente suddiviso in due categorie:in entrata e in uscita. La logistica in entrata si riferisce allacquisto...