Prestito Sindacato

Che cos'è un prestito sindacato?

Un prestito sindacato, noto anche come strumento bancario sindacato, è un finanziamento offerto da un gruppo di prestatori, denominato sindacato, che collaborano per fornire fondi a un singolo mutuatario. Il mutuatario può essere una società, un grande progetto, o un governo sovrano. Il prestito può comportare un importo fisso di fondi, una linea di credito, o una combinazione dei due.

I prestiti sindacati sorgono quando un progetto richiede un prestito troppo grande per un singolo prestatore o quando un progetto richiede un prestatore specializzato con esperienza in una specifica classe di attività. La sindacazione del prestito consente ai finanziatori di distribuire il rischio e prendere parte a opportunità finanziarie che potrebbero essere troppo grandi per la loro base di capitale individuale. I tassi di interesse su questo tipo di prestito possono essere fissi o variabili, sulla base di un tasso di riferimento come il London Interbank Offered Rate (LIBOR). Il LIBOR è una media dei tassi di interesse che le principali banche globali prendono in prestito l'una dall'altra.

1:29Prestito Sindacato

Punti chiave

- Un prestito sindacato, o una linea bancaria sindacata, è un finanziamento offerto da un gruppo di prestatori, chiamato sindacato, che lavorano insieme per fornire fondi a un mutuatario.

- Il mutuatario può essere una società, un grande progetto, o un governo sovrano.

- Poiché si tratta di somme così elevate, i prestiti sindacati sono ripartiti tra più istituzioni finanziarie per mitigare il rischio in caso di insolvenza del mutuatario.

Capire un prestito sindacato

In caso di prestito sindacato, di solito c'è una banca principale o un sottoscrittore, noto come arrangiatore, l'agente, o il prestatore principale. La banca capofila può concedere una quota proporzionalmente maggiore del prestito, oppure può svolgere compiti come la dispersione dei flussi di cassa tra gli altri membri del sindacato e compiti amministrativi.

L'obiettivo principale del prestito sindacato è distribuire il rischio di insolvenza del mutuatario tra più istituti di credito o banche, o investitori istituzionali, come fondi pensione e hedge fund. Poiché i prestiti sindacati tendono ad essere molto più grandi dei prestiti bancari standard, il rischio di insolvenza anche di un solo mutuatario potrebbe paralizzare un singolo mutuante. I prestiti sindacati vengono utilizzati anche nella comunità del leveraged buyout per finanziare grandi acquisizioni societarie con finanziamenti principalmente a debito.

I prestiti sindacati possono essere concessi sulla base del miglior sforzo, il che significa che se non si trovano abbastanza investitori, l'importo che il mutuatario riceve è inferiore a quello originariamente previsto. Questi prestiti possono anche essere suddivisi in doppie tranche per le banche che finanziano linee di credito revolving standard e investitori istituzionali che finanziano prestiti a tasso fisso.

Poiché si tratta di somme così elevate, i prestiti sindacati sono ripartiti tra più istituti finanziari, che mitiga il rischio in caso di insolvenza del debitore.

Esempio di prestito sindacato

I prestiti sindacati sono generalmente troppo grandi per essere gestiti da un singolo prestatore. Per esempio, la società cinese Tencent Holdings Ltd., la più grande società Internet in Asia e proprietaria dei popolari servizi di messaggistica WeChat e QQ, ha firmato un prestito sindacato il 24 marzo, 2017, per raccogliere 4,65 miliardi di dollari. L'accordo di prestito includeva impegni da una dozzina di banche con Citigroup Inc. in qualità di coordinatore, capo arrangiatore incaricato, e corridore di libri, che è il sottoscrittore principale di una nuova offerta di debito che gestisce i "libri".

In precedenza, Tencent aveva aumentato la dimensione di un altro prestito sindacato a $ 4,4 miliardi il 6 giugno, 2016. Quel prestito, utilizzato per finanziare acquisizioni aziendali, è stato sottoscritto da cinque grandi istituzioni:Citigroup Inc., Gruppo bancario australiano e neozelandese, Banca di Cina, HSBC Holdings PLC, e Mizuho Financial Group Inc. Le cinque organizzazioni insieme hanno creato un prestito sindacato che comprendeva una struttura quinquennale divisa tra un prestito a termine e un revolver. Un revolver è una linea di credito revolving, il che significa che il mutuatario può pagare il saldo e prendere in prestito di nuovo.

-

6 segni che dovresti rifinanziare i tuoi prestiti studenteschi con un prestatore privato

Il debito del prestito studentesco è diventato un disastro assoluto per molti americani che hanno scelto listruzione superiore con lobiettivo di migliorare la propria vita. Infatti, oltre 43 milioni d

-

6 errori di denaro che fanno le persone di 20 anni e come evitarli

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Commissione di vendita contro Commissione di ricerca

In vendita, una serie di elementi diversi si uniscono per realizzare una transazione. Oltre al compratore e al venditore, gli agenti immobiliari aiutano a negoziare accordi e selezionare opportunità d

-

In sopra la tua testa? Annegamento nel debito? Fallo ora

Se stai affogando nei debiti, può sembrare che tu sia semplicemente sopra la tua testa. La buona notizia è che è completamente possibile uscire rapidamente dal debito. Allinizio del tuo viaggio senza

debito

-

Che cos'è il rischio valutario?

Che cos'è il rischio valutario? Rischio di cambio, o rischio di cambio, si riferisce allesposizione affrontata dagli investitoriInvestimenti:una guida per principianti La guida Investing for Beginners di CFI ti insegnerà le basi del...

-

Cos'è Near Money?

Cos'è Near Money? Near money è un termine usato per descrivere attività non liquide molto liquide e facilmente convertibili in denaro. È indicato anche come quasi-denaro o equivalenti di cassa. Esempi di denar...

-

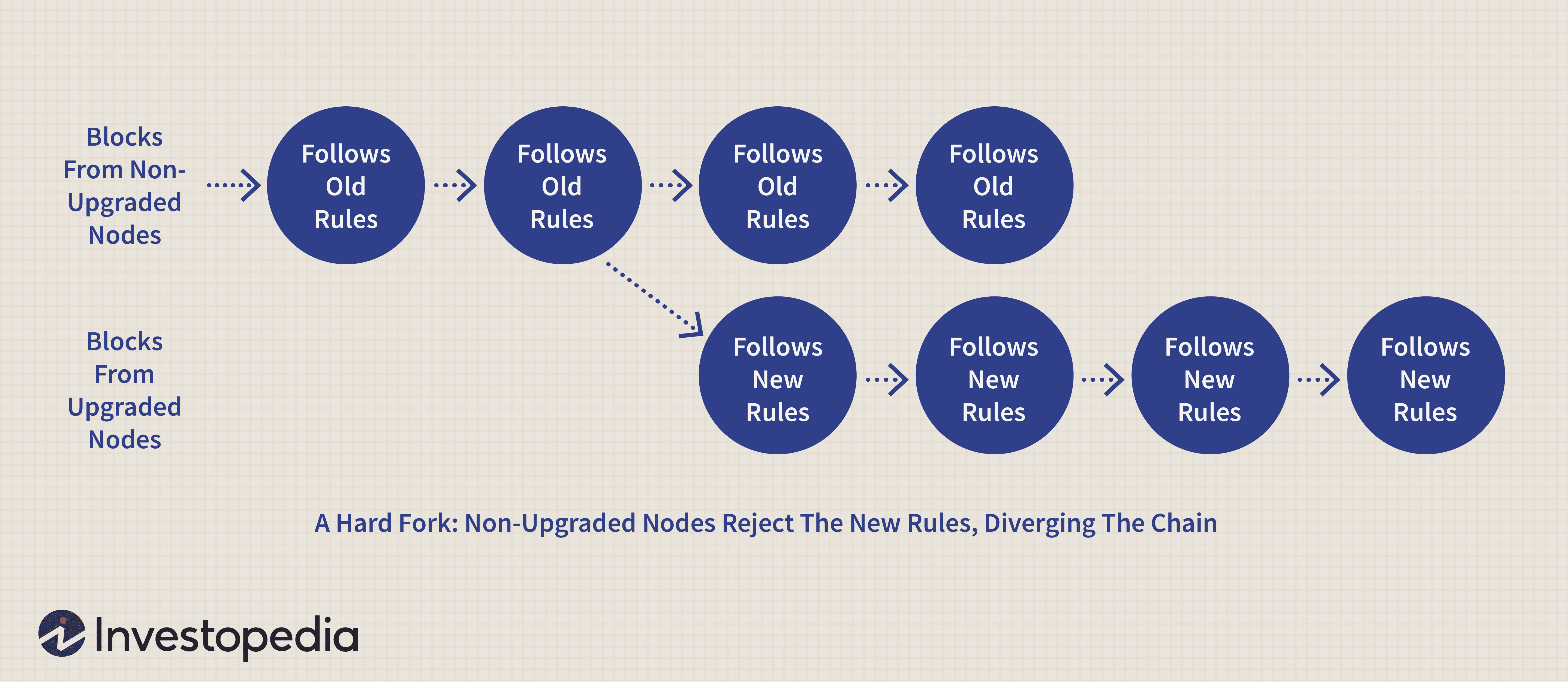

Forcella rigida (Blockchain)

Forcella rigida (Blockchain) Che cosè un hard fork? Un hard fork (o hard fork), per quanto riguarda la tecnologia blockchain, è un cambiamento radicale al protocollo di una rete che rende validi i blocchi e le transazioni prece...

-

Perché la valanga di debiti e la valanga di debiti non contano?

Perché la valanga di debiti e la valanga di debiti non contano? Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Hai mai parlato con qualcuno del tuo sogno di uscire dai debiti? Se ...