4 tipi di rendimenti del debito

Per la maggior parte dei titoli, determinare i rendimenti degli investimenti è un esercizio semplice. Ma per gli strumenti di debito, questo può essere più complicato a causa del fatto che i mercati del debito a breve termine hanno vari modi di calcolare i rendimenti e usano convenzioni diverse per convertire un periodo di tempo in un anno.

Ecco i quattro principali tipi di rendimento:

- Il rendimento dello sconto bancario (chiamato anche base dello sconto bancario)

- Rendimento del periodo di detenzione

- Rendimento annuo effettivo

- Rendimento del mercato monetario

Comprendere come viene calcolato ciascuno di questi rendimenti è essenziale per cogliere il rendimento effettivo di un investimento su uno strumento.

1. Rendimento dello sconto bancario

I buoni del Tesoro (T-Bills) sono quotati sulla base di un puro sconto bancario in cui la quotazione è presentata come percentuale del valore nominale ed è determinata dall'attualizzazione dell'obbligazione utilizzando una convenzione di conteggio a 360 giorni. Ciò presuppone che ci siano 12 mesi di 30 giorni in un anno. In questa situazione, la formula per il calcolo del rendimento è semplicemente lo sconto diviso per il valore nominale moltiplicato per 360 e poi diviso per il numero di giorni rimanenti alla scadenza.

L'equazione sarebbe:

Ad esempio, Joe acquista un T-Bill con un valore nominale di $ 100, 000 e paga $ 97, 000 per questo, che rappresenta un $ 3, 000 di sconto. La data di scadenza è tra 279 giorni. Il rendimento dello sconto bancario sarebbe del 3,9%, calcolato come segue:

Ma ci sono problemi inerenti all'utilizzo di questo rendimento annualizzato nel determinare i rendimenti. Per una cosa, questo rendimento utilizza un anno di 360 giorni per calcolare il rendimento che otterrebbe un investitore. Ma questo non tiene conto del potenziale di rendimenti composti.

I restanti tre calcoli dei rendimenti popolari probabilmente forniscono una migliore rappresentazione dei rendimenti degli investitori.

2. Rendimento del periodo di detenzione

Per definizione, il rendimento del periodo di detenzione (HPY) è calcolato esclusivamente sulla base del periodo di detenzione, quindi non è necessario includere il numero di giorni, come si farebbe con il rendimento dello sconto bancario. In questo caso, prendi l'aumento di valore da quello che hai pagato, aggiungere eventuali pagamenti di interessi o dividendi, poi dividerlo per il prezzo di acquisto. Questo rendimento non annualizzato differisce dalla maggior parte dei calcoli di rendimento che mostrano i rendimenti su base annua. Anche, si presume che gli interessi o l'esborso in denaro saranno corrisposti al momento della scadenza.

Come equazione, il rendimento del periodo di detenzione sarebbe espresso come:

3. Rendimento annuo effettivo

Il rendimento annuo effettivo (EAY) può fornire un rendimento più accurato, soprattutto quando sono disponibili investimenti alternativi che possono aggravare i rendimenti. Questo tiene conto degli interessi maturati sugli interessi.

Come equazione, il rendimento annuo effettivo sarebbe espresso come:

Per esempio, se l'HPY è stato del 3,87% in 279 giorni, allora l'EAY sarebbe 1.0387 365÷279 - 1, o 5,09%.

La frequenza di capitalizzazione che si applica all'investimento è estremamente importante, e può alterare significativamente il tuo risultato. Per periodi superiori all'anno, il calcolo funziona ancora e darà un valore più piccolo, numero assoluto rispetto all'HPY.

Per esempio, se l'HPY è stato del 3,87% in 579 giorni, allora l'EAY sarebbe 1.0387 365÷579 - 1, o 2,42%.

Diminuzione del valore

Per le perdite, il processo è lo stesso; la perdita durante il periodo di detenzione dovrebbe essere convertita nel rendimento annuo effettivo. Prendi ancora uno più l'HPY, che ora è un numero negativo. Ad esempio: 1 + (-0,5) =0,95. Se l'HPY è stata una perdita del 5% in 180 giorni, allora l'EAY sarebbe 0,95 365÷180 -1, o -9,88%.

4. Rendimento del mercato monetario

Il rendimento del mercato monetario (MMY) (noto anche come rendimento equivalente al CD), si basa su un calcolo che consente di confrontare il rendimento quotato (che è su un T-Bill) con uno strumento del mercato monetario fruttifero. Questi investimenti hanno durate più brevi e sono spesso classificati come equivalenti di cassa. Quotazione degli strumenti del mercato monetario a 360 giorni, quindi anche il rendimento del mercato monetario utilizza 360 nel suo calcolo.

Come equazione, rendimento del mercato monetario sarebbe espresso come:

La linea di fondo

Il mercato del debito utilizza diversi calcoli per determinare il rendimento. Una volta deciso il modo migliore, i rendimenti di questi mercati del debito a breve termine possono essere utilizzati per l'attualizzazione dei flussi di cassa e il calcolo del rendimento reale degli strumenti di debito, come T-Bill. Come per qualsiasi investimento, il rendimento del debito a breve termine dovrebbe riflettere il rischio, dove il rischio più basso si lega a rendimenti più bassi e gli strumenti a rischio più elevato inaugurano rendimenti potenzialmente più elevati.

-

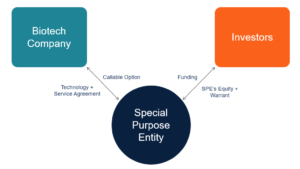

Che cos'è il finanziamento SWORD?

Il finanziamento di R&S fuori bilancio (SWORD) è un tipo speciale di finanziamento sviluppato in particolare per le società di biotecnologia. Lobiettivo principale del finanziamento SWORD è sovvenzion

-

Cos'è Gamma?

Nel mondo della finanza, gamma si riferisce al tasso di variazione del deltaDelta (Δ)Delta è una misura di sensibilità al rischio utilizzata nella valutazione dei derivati. È una delle tante misure ch

-

L'assicurazione sulla vita è tassabile?

Questo articolo è stato verificato dai nostri redattori e Christina Taylor, MBA, senior manager delle operazioni fiscali per Credit Karma Tax®. È stato aggiornato per lanno fiscale 2020. Individu

-

5 Suggerimenti per l'applicazione di un prestito di proprietà commerciale

Lacquisizione della proprietà commerciale ideale può fornire un buon rendimento da locazione e rendimenti di capitale rispetto a una proprietà residenziale. Tuttavia, per coloro che stanno appena iniz

debito

- Ecco come abbiamo schiacciato $ 30,

- Pensi che il fallimento eliminerà i tuoi prestiti studenteschi? Pensa di nuovo

- Perché il piano di istruzione superiore gratuito di Zuma paralizzerà le finanze del Sudafrica

- Credito commerciale

- Elon Musk aveva ragione ad abbandonare il suo piano pasticcione per portare Tesla in privato

- Solvibilità

-

Cos'è un robo-advisor? Un'introduzione agli strumenti di investimento automatizzati

Cos'è un robo-advisor? Un'introduzione agli strumenti di investimento automatizzati Una delle gioie di scrivere un blog sul denaro come Get Rich Slowly è la continua autoeducazione. Leggo e imparo sempre di finanza personale. Molte volte, come nellultimo mese, questa educazione rigua...

-

Crea una routine di cura della pelle minimalista che funzioni per il tuo budget!

Crea una routine di cura della pelle minimalista che funzioni per il tuo budget! È possibile ottenere una pelle splendida con una cura della pelle minimalista? Tutti amano avere splendore, bella pelle. Seguiamo le tendenze e cerchiamo di apparire al meglio. Se la nostra pelle si c...

-

Passi chiave da intraprendere ora per un portafoglio smarrito

Passi chiave da intraprendere ora per un portafoglio smarrito Conosciamo tutti quella sensazione di buca nello stomaco quando si perde un portafoglio. più ne porti, peggio stai. Le tue carte di credito, carta di debito, libretti degli assegni, patente di guida, ...

-

Dovresti prendere un prestito per andare a Disney World?

Dovresti prendere un prestito per andare a Disney World? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...