Rischio di ribaltamento

Che cos'è il rischio di rollover?

Il rischio di rollover è un rischio associato al rifinanziamento del debito. Il rischio di rollover è comunemente affrontato da paesi e società quando un prestito o un'altra obbligazione di debito (come un'obbligazione) sta per maturare e deve essere convertita, o capovolto, in nuovo debito. Se i tassi di interesse sono aumentati nel frattempo, dovrebbero rifinanziare il loro debito a un tasso più elevato e sostenere maggiori interessi in futuro, oppure, in caso di emissione di obbligazioni, pagare di più in interessi.

Punti chiave

- Il rischio di rollover è anche associato al rifinanziamento del debito, in particolare, che l'interesse addebitato per un nuovo prestito sarà superiore a quello sul vecchio.

- In genere, più breve è il debito in scadenza, maggiore è il rischio di rollover del mutuatario.

- Questo rischio può anche riferirsi al rischio che una posizione in derivati perda valore se e quando viene rinnovata a una nuova scadenza.

- Il rischio di rollover riflette le condizioni economiche (ad esempio liquidità e mercati del credito) rispetto alle condizioni finanziarie di un mutuatario.

Come funziona il rischio di rollover

Il rischio di rollover esiste anche nei derivati, dove i contratti futures o di opzione devono essere "rinnovati" a scadenze successive poiché i contratti a breve termine scadono per preservare la propria posizione di mercato. Se questo processo comporta un costo o perde denaro, rappresenta un rischio.

In particolare, si riferisce alla possibilità che una posizione di copertura scada in perdita, che richiedono un pagamento in contanti quando la copertura in scadenza viene sostituita con una nuova. In altre parole, se un trader desidera mantenere un contratto future fino alla sua scadenza e poi sostituirlo con uno nuovo, contratto simile, corrono il rischio che il nuovo contratto costi più del vecchio, pagando un premio per estendere la posizione.

Rischio di rollover vs. rischio di rifinanziamento

Conosciuto anche come "rischio di rollio, " Il rischio di rollover è talvolta usato in modo intercambiabile con il rischio di rifinanziamento. Tuttavia, in realtà è più una sottocategoria di quella. Il rischio di rifinanziamento è un termine più generale, riferendosi alla possibilità che un mutuatario non sia in grado di sostituire un prestito esistente con uno nuovo. Il rischio di rollover si occupa più specificamente dell'effetto negativo del rollover o del rifinanziamento del debito.

Questo effetto ha più a che fare con le condizioni economiche prevalenti, in particolare, l'andamento dei tassi di interesse e la liquidità del credito, rispetto alla condizione finanziaria del mutuatario. Per esempio, se gli Stati Uniti avessero un debito di 1 trilione di dollari, avrebbero dovuto rinnovare l'anno successivo, e i tassi di interesse sono aumentati improvvisamente del 2% prima che il nuovo debito fosse emesso, costerebbe molto di più al governo in nuovi pagamenti di interessi.

Anche lo stato dell'economia è significativo. I finanziatori spesso non sono disposti a rinnovare i prestiti in scadenza durante una crisi finanziaria, quando i valori delle garanzie scendono, soprattutto se si tratta di prestiti a breve termine, ovvero la loro scadenza residua è inferiore a un anno.

Quindi, insieme all'economia, la natura del debito può avere importanza, secondo un articolo del 2012 "Rischio di rollover e rischio di credito, " pubblicato in Il Giornale delle Finanze:

La scadenza del debito gioca un ruolo importante nel determinare il rischio di rollover dell'impresa. Mentre una scadenza più breve per una singola obbligazione ne riduce il rischio, una scadenza più breve per tutte le obbligazioni emesse da un'impresa esacerba il suo rischio di rollover costringendo i suoi detentori di azioni ad assorbire rapidamente le perdite subite dal suo finanziamento del debito.

Esempio di rischio di rollover

All'inizio di ottobre 2018, la Banca Mondiale ha espresso preoccupazioni su due nazioni asiatiche. "I rischi di ribaltamento sono potenzialmente acuti per Indonesia e Thailandia, dati i loro considerevoli stock di debito a breve termine (circa $ 50 miliardi e $ 63 miliardi, rispettivamente), "si affermava.

Le preoccupazioni della Banca Mondiale riflettevano il fatto che le banche centrali di tutto il mondo avevano inasprito il credito e aumentato i tassi di interesse, seguendo l'esempio della Federal Reserve statunitense, che aveva aumentato costantemente il tasso sui fondi federali tra il 2015 e il dicembre 2018, da quasi lo 0% al 2,25%, con il risultato di miliardi negli Stati Uniti e investimenti esteri ritirati da entrambi i paesi.

Però, negli anni da allora, le banche centrali di tutto il mondo hanno abbassato i tassi di interesse, seguendo l'esempio della Fed, che nel marzo 2020, ha tagliato il tasso sui fondi federali in un intervallo compreso tra lo 0,0% e lo 0,25% per la seconda volta dalla crisi finanziaria del 2008. La mossa è stata fatta per sostenere l'economia nel mezzo della crisi economica del 2020. A partire da dicembre 2020, la Fed ha affermato che intende mantenere il tasso sui fed funds nello stesso intervallo fino a quando l'inflazione non sarà aumentata del 2% ed è sulla buona strada per superare moderatamente il 2% per qualche tempo.

-

I 15 migliori mixer Bitcoin nel 2021

miscelatori di bitcoin, chiamati anche bicchieri, “lavaggio” o “lavanderia”, sono servizi che ti consentono di sbarazzarti della cronologia delle transazioni di monete effettuate in precedenza. Sebben

-

Il giro di vite della Cina sul commercio di criptovalute:un segno delle cose a venire

La decisione del governo cinese di ordinare la chiusura di diversi scambi di Bitcoin e altre criptovalute mostra quanto siano percepiti come una minaccia per la stabilità finanziaria e lordine sociale

-

Risparmi per il rientro a scuola per gli insegnanti

È così comune per gli insegnanti spendere i propri soldi in materiali didattici che lInternal Revenue Service concede alla pratica la propria detrazione fiscale. Ma mentre questo potrebbe farti rispar

-

Come calcolare i rendimenti cumulativi

Puoi facilmente calcolare il rendimento cumulativo dei tuoi investimenti. Quando si tratta di finanza personale, molti investitori vogliono sapere quanti soldi stanno facendo sullimporto principale c

debito

- Perché il debito nazionale di $ 22 trilioni non ha importanza - ecco di cosa dovresti preoccuparti invece

- Come ottenere prestiti per l'istruzione con crediti inesigibili

- Come gestire il debito mentre è disoccupato

- Consolidamento del prestito studentesco

- Prestiti SBA e Coronavirus (COVID-19):aiuto per le piccole imprese ora

- Paga il debito della carta di credito in 4 semplici passaggi

-

Acquistare un'assicurazione sanitaria quando sei un lavoratore autonomo

Acquistare un'assicurazione sanitaria quando sei un lavoratore autonomo Le tariffe dellassicurazione sanitaria di gruppo nel mio lavoro quotidiano questanno è aumentato del 33% , dopo essere aumentato di poco più del 30% lo scorso anno. Ho una famiglia di tre persone,...

-

Cosa significa nuovo sviluppo per il tuo affitto

Cosa significa nuovo sviluppo per il tuo affitto Vivere in una città di solito significa fare determinati compromessi, a seconda di cosa sei abituato. Potresti dover rinunciare alla tua auto, ad esempio, ma in cambio, ottieni il trasporto pubblico a...

-

Hai bisogno di una polizza assicurativa per l'ombrellone?

Hai bisogno di una polizza assicurativa per l'ombrellone? Quando si tratta di proteggere i tuoi beni, probabilmente sai che hai bisogno di unassicurazione. Sono disponibili diverse polizze assicurative, progettato per proteggere i tuoi beni in una serie di s...

-

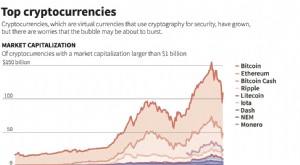

Bitcoin e criptovalute:l'ascesa e la caduta... e l'ascesa?

Bitcoin e criptovalute:l'ascesa e la caduta... e l'ascesa? Nellanno passato, lascesa di Bitcoin e criptovalute ha attratto investitori e incoraggiato molti ad acquistare bitcoin. Però, proprio adesso, sembra che non tutto vada bene nel mercato delle criptoval...