Prestito commerciale

Che cos'è un prestito commerciale?

Un prestito commerciale è un accordo di finanziamento basato sul debito tra un'azienda e un istituto finanziario come una banca. Viene in genere utilizzato per finanziare importanti spese in conto capitale e/o coprire costi operativi che l'azienda potrebbe altrimenti non essere in grado di sostenere. I costosi costi iniziali e gli ostacoli normativi spesso impediscono alle piccole imprese di avere accesso diretto ai mercati obbligazionari e azionari per il finanziamento. Ciò significa che, non diversamente dai singoli consumatori, le piccole imprese devono fare affidamento su altri prodotti di prestito, come linee di credito, prestiti non garantiti o prestiti a termine.

Punti chiave

- Un prestito commerciale è fatto tra una banca e un'impresa, utilizzato per finanziare i costi operativi e le spese in conto capitale.

- Molti prestiti commerciali richiedono garanzie, come beni o attrezzature.

- Le aziende generalmente devono fornire rendiconti finanziari per dimostrare la loro capacità di rimborsare.

- Sebbene la maggior parte dei prestiti commerciali sia a breve termine, si possono “rotolare, ” o rinnovato per prolungare la vita del prestito.

Come funzionano i prestiti commerciali

I prestiti commerciali sono concessi a una varietà di entità commerciali, di solito per soddisfare le esigenze di finanziamento a breve termine per i costi operativi o per l'acquisto di attrezzature per facilitare il processo operativo. In alcuni casi, il prestito può essere esteso per aiutare l'impresa a soddisfare esigenze operative più elementari, come il finanziamento per il libro paga o per l'acquisto di forniture utilizzate nel processo di produzione e fabbricazione.

Questi prestiti spesso richiedono che un'azienda pubblichi garanzie, di solito sotto forma di proprietà, impianti o attrezzature che la banca può confiscare al mutuatario in caso di inadempimento o fallimento. A volte i flussi di cassa generati da crediti futuri vengono utilizzati come garanzia di un prestito. I mutui emessi per immobili commerciali sono una forma di prestito commerciale.

I prestiti commerciali sono più spesso utilizzati per esigenze di finanziamento a breve termine.

considerazioni speciali

Come per quasi tutti i tipi di prestito, l'affidabilità creditizia di un richiedente gioca un ruolo da protagonista quando un istituto finanziario valuta di concedere un prestito commerciale. Nella maggior parte dei casi, l'impresa che richiede il prestito dovrà presentare la documentazione, generalmente sotto forma di bilanci e altri documenti simili, che dimostri che l'azienda ha un flusso di cassa favorevole e coerente. Questo assicura il creditore che il prestito può e sarà rimborsato secondo i suoi termini.

Se una società è approvata per un prestito commerciale, può aspettarsi di pagare un tasso di interesse in linea con il tasso primario al momento dell'emissione del prestito. Le banche in genere richiedono alla società rendiconti finanziari mensili per tutta la durata del prestito e spesso richiedono alla società di stipulare un'assicurazione su eventuali articoli più grandi acquistati con i fondi del prestito.

Tipi di prestiti commerciali

Mentre un prestito commerciale è spesso pensato come una fonte di fondi a breve termine per un'impresa, ci sono alcune banche o altri istituti finanziari che offrono prestiti rinnovabili che possono estendersi a tempo indeterminato. Ciò consente all'azienda di ottenere i fondi necessari per mantenere le operazioni in corso e di rimborsare il primo prestito entro il periodo di tempo specificato.

Dopodichè, il prestito può essere trasferito in un periodo di prestito aggiuntivo o "rinnovato". Un'azienda spesso cercherà un prestito commerciale rinnovabile quando deve ottenere le risorse necessarie per gestire grandi ordini stagionali da determinati clienti pur essendo in grado di fornire beni a clienti aggiuntivi.

-

Come prepararsi finanziariamente per la vita post-pandemia

Mentre la polvere inizia lentamente a depositarsi e osserviamo le aziende che mettono in atto i loro piani dazione per riprendersi, ci sediamo tutti e ci chiediamo come potrebbe essere questo per noi.

-

Prelievi di contanti con carta di credito

Cè un prelievo di contanti nel tuo futuro? I prelievi di contanti con carta di credito consentono ai consumatori di utilizzare una linea di credito quando una transazione deve essere completata in co

-

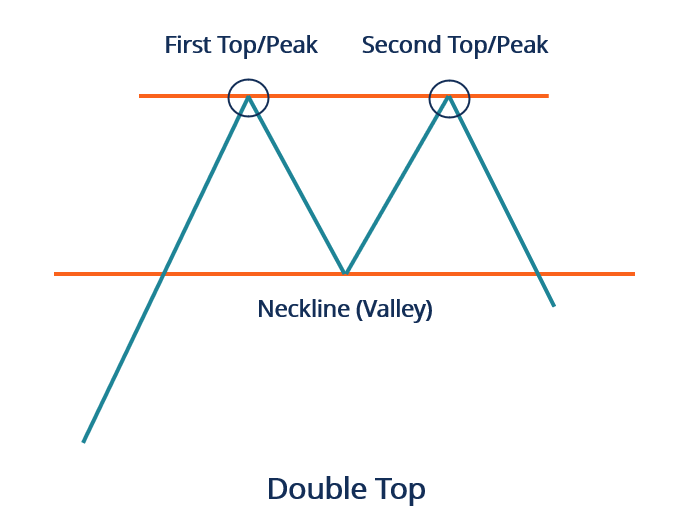

Cos'è il doppio massimo?

Comune nel trading finanziario, il doppio massimo è un tipo di schema grafico che può essere trovato durante lesecuzione dellanalisi tecnicaAnalisi tecnica - Guida per principianti Lanalisi tecnica è

-

Gli HSA stanno scomparendo completamente?

La legge sulla protezione del paziente e lassistenza a prezzi accessibili (PPACA), approvato nel 2010, ha portato una serie di cambiamenti allassistenza sanitaria negli ultimi due anni. Mentre alcun

debito

- 5 mosse di denaro che i milionari prendono per essere ricchi e senza debiti

- Un aumento dei tassi di interesse può mettere migliaia di persone a rischio di problemi di salute mentale

- Comprensione del programma indiano di garanzia del prestito per la casa

- Come ottenere il consolidamento del debito della carta di credito online

- Revisione del prestito personale Prosper [2021]:il prestatore peer-to-peer originale

- Aiuta il tuo prestatore ad aiutarti

-

I posti migliori dove andare in pensione nel 2020

I posti migliori dove andare in pensione nel 2020 Circa 10, 000 Baby Boomer raggiungono letà pensionabile ogni giorno, e alcuni scelgono di lasciare le loro case alle spalle alla ricerca di un posto più desiderabile dove vivere i loro anni da senior....

-

Come utilizzare la criptovaluta nel tuo business

Come utilizzare la criptovaluta nel tuo business Quanto ne sai di criptovaluta? Criptovaluta, abbastanza semplice, sta cambiando il volto finanziario delle imprese e persino degli individui. È la rivoluzione nel modo in cui eseguiamo le transazion...

-

Come proteggere le tue finanze in caso di recessione

Come proteggere le tue finanze in caso di recessione Secondo il settore delle notizie finanziarie, sembra probabile che siamo diretti verso una recessione. Gli economisti dalla faccia torva pensano che la nostra attuale espansione economica storica sia ...

-

Che cos'è una società nazionale?

Che cos'è una società nazionale? Una società nazionale si riferisce a una società costituita e conduce affari nel proprio paese. Le società nazionali sono spesso paragonate e contrapposte alle società straniere, che è particolarmente...