Come si calcola il capitale circolante?

Il capitale circolante valuta la capacità di un'azienda di pagare le sue passività correnti con le sue attività correnti, dandoci un'indicazione della salute finanziaria a breve termine del soggetto, capacità di saldare i propri debiti entro un anno, ed efficienza operativa.

Il capitale circolante rappresenta la differenza tra le attività correnti di una società e le passività correnti. La sfida qui è determinare la categoria corretta per la vasta gamma di attività e passività in un bilancio aziendale e decifrare la salute generale di un'azienda nel soddisfare i suoi impegni a breve termine.

Punti chiave

- Il capitale circolante è la quantità di capitale disponibile che un'azienda può utilizzare prontamente per le operazioni quotidiane.

- Misura la liquidità di un'azienda, efficienza operativa, e la salute finanziaria a breve termine.

- Per calcolare il capitale circolante, confrontare le attività correnti di una società con le sue passività correnti, ad esempio utilizzando il rapporto corrente.

Componenti del capitale circolante

Attività correnti

Questo è ciò che un'azienda possiede attualmente, sia tangibile che intangibile, che può facilmente trasformare in denaro entro un anno o un ciclo economico, quello che è di meno. Esempi evidenti di attività correnti includono conti correnti e conti di risparmio; titoli negoziabili altamente liquidi come azioni, obbligazioni, fondi comuni di investimento e fondi negoziati in borsa (ETF); conti del mercato monetario; contanti e mezzi equivalenti, crediti, inventario, e altre spese anticipate a breve termine.

Altri esempi includono le attività correnti delle attività cessate e gli interessi passivi. Ricordare, le attività correnti sono risorse che possono essere convertite in liquidità abbastanza rapidamente e, perciò, non includono investimenti a lungo termine o illiquidi come alcuni hedge fund, immobiliare, o da collezione.

Passività correnti

In modo simile, le passività correnti sono tutti i debiti e le spese che l'azienda prevede di pagare entro un anno o un ciclo economico, quello che è di meno. Questo in genere include i normali costi di gestione dell'attività come l'affitto, servizi di pubblica utilità, materiali e forniture; pagamenti di interessi o capitale sul debito; è possibile pagare per questi account; passivi maturati; e imposte sul reddito maturate.

Dividendi pagabili, locazioni di capitale con scadenza entro un anno, e anche il debito a lungo termine che sta per scadere rientra in questa categoria.

1:58Capitale circolante

Come calcolare il capitale circolante

Il capitale circolante è calcolato utilizzando il rapporto corrente, che è attività correnti diviso per passività correnti. Un rapporto superiore a 1 significa che le attività correnti superano le passività, e, in genere, maggiore è il rapporto, meglio è.

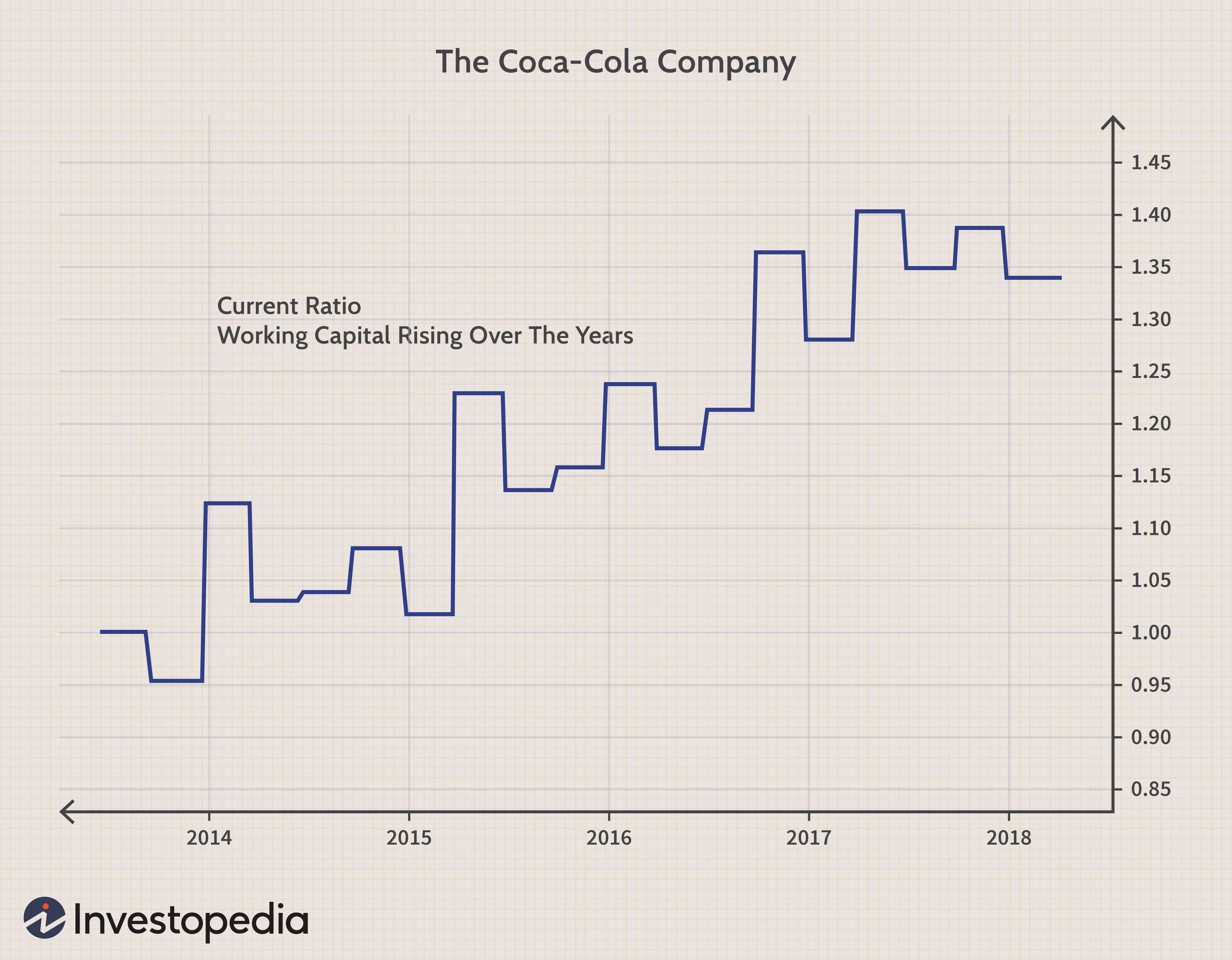

Esempio di capitale circolante:Coca-Cola

Per l'esercizio chiuso il 31 dicembre, 2017, La Coca-Cola Company (KO) aveva attività correnti valutate a 36,54 miliardi di dollari. Includono disponibilità liquide e mezzi equivalenti, investimenti a breve termine, titoli negoziabili, crediti, inventari, spese prepagate, e beni destinati alla vendita.

Coca-Cola ha anche registrato passività correnti per l'anno fiscale conclusosi a dicembre 2017 pari a 27,19 miliardi di dollari. Le passività correnti della società erano costituite da debiti, spese maturate, prestiti e titoli passivi, scadenze attuali del debito a lungo termine, imposte sul reddito maturate, e passività destinate alla vendita.

Sulla base delle informazioni di cui sopra, Il rapporto attuale di Coca-Cola è 1,34:

$ 36,54 miliardi ÷ $ 27,19 miliardi =1,34

Il capitale circolante cambia?

Mentre i fondi di capitale circolante non scadono, la cifra del capitale circolante cambia nel tempo. Questo perché le passività e le attività correnti di un'azienda si basano su un periodo di 12 mesi.

La cifra esatta del capitale circolante può cambiare ogni giorno, a seconda della natura del debito di una società. Quella che una volta era una passività a lungo termine, come un prestito di 10 anni, diventa una passività corrente nel nono anno quando il termine di rimborso è a meno di un anno di distanza. Allo stesso modo, quello che una volta era un bene a lungo termine, come beni immobili o attrezzature, diventa improvvisamente una risorsa corrente quando un acquirente è in fila.

Il capitale circolante come attività correnti non può essere ammortizzato nel modo a lungo termine, le immobilizzazioni sono. certo capitale circolante, come inventario e crediti, può perdere valore o addirittura essere cancellato a volte, ma il modo in cui viene registrato non segue le regole di ammortamento. Il capitale circolante come attività correnti può essere spesato solo immediatamente come costi una tantum per abbinare le entrate che contribuiscono a generare nel periodo.

Sebbene non possa perdere il suo valore a causa del deprezzamento nel tempo, il capitale circolante può essere svalutato quando alcune attività devono essere valutate al mercato. Ciò accade quando il prezzo di un bene è inferiore al suo costo originale, e altri non sono recuperabili. Due esempi comuni riguardano l'inventario e la contabilità clienti.

L'obsolescenza delle scorte può essere un vero problema nelle operazioni. Quando ciò accade, il mercato per l'inventario ha un prezzo inferiore al valore di acquisto iniziale dell'inventario registrato nei libri contabili. Per riflettere le condizioni di mercato correnti e utilizzare il metodo del costo inferiore e del mercato, una società segna l'inventario verso il basso, con conseguente perdita di valore del capitale circolante.

Nel frattempo, alcuni crediti possono diventare inesigibili ad un certo punto e devono essere completamente cancellati, rappresenta un'altra perdita di valore del capitale circolante. Poiché tali perdite nelle attività correnti riducono il capitale circolante al di sotto del livello desiderato, potrebbero essere necessari fondi o attività a più lungo termine per colmare il deficit di attività correnti, che è un modo costoso per finanziare capitale circolante aggiuntivo.

Importante

Il capitale circolante dovrebbe essere valutato periodicamente nel tempo per garantire che non si verifichi alcuna svalutazione e che ne rimanga abbastanza per finanziare operazioni continue.

Cosa significa capitale circolante

Un'azienda sana avrà un'ampia capacità di ripagare le sue passività correnti con le attività correnti. Un rapporto superiore a 1 significa che le risorse di un'azienda possono essere convertite in contanti a un ritmo più rapido. Più alto è il rapporto, più è probabile che un'azienda possa onorare le sue passività a breve termine e gli impegni di debito.

Un rapporto più alto significa anche che l'azienda può facilmente finanziare le sue operazioni quotidiane. Maggiore è il capitale circolante di un'azienda, meno è probabile che debba indebitarsi per finanziare la crescita della propria attività.

Una società con un rapporto inferiore a 1 è considerata rischiosa da investitori e creditori poiché dimostra che la società potrebbe non essere in grado di coprire il proprio debito se necessario. Un rapporto corrente inferiore a 1 è noto come capitale circolante negativo.

Possiamo vedere nel grafico sottostante che il capitale circolante di Coca-Cola, come mostrato dal rapporto corrente, è migliorata costantemente negli ultimi anni.

considerazioni speciali

Un rapporto più rigoroso è il rapporto rapido, che misura la quota di liquidità a breve termine rispetto alle passività correnti. La differenza tra questo e il rapporto corrente è nel numeratore, dove il lato dell'attivo include contanti, titoli negoziabili, e crediti. Il rapporto rapido esclude l'inventario, che può essere più difficile da trasformare in denaro a breve termine.

-

La percezione è realtà

Ti sei mai sentito incompreso dagli altri? Forse senti che le persone al lavoro non ti capiscono. O che i tuoi amici non sono sulla stessa pagina. Forse gli altri davvero non ti capiscono. Ma non è

-

Realizzare un profitto nelle diverse fasi di una tendenza

Il sistema di trading di tendenza è uno dei metodi più efficaci per assicurarsi profitti. Utilizzando la tecnica del trend trading, i trader possono migliorare notevolmente il loro tasso di vincita e

-

Cos'è un robo-advisor? Un'introduzione agli strumenti di investimento automatizzati

Una delle gioie di scrivere un blog sul denaro come Get Rich Slowly è la continua autoeducazione. Leggo e imparo sempre di finanza personale. Molte volte, come nellultimo mese, questa educazione rigua

-

Il 65% dei prepensionati teme di non riuscire a pagare questa grossa spesa

La pensione può essere una prospettiva scoraggiante, vale a dire a causa dellenorme spesa che può comportare. E mentre molti americani lavorano duramente e risparmiano diligentemente per evitare probl

finanza

-

Gli assicuratori rinunciano alla copertura antincendio per 350,

Gli assicuratori rinunciano alla copertura antincendio per 350, 000 residenti in California Lassicurazione è diventata un problema serio in California poiché gli incendi - passati e presenti - devastano lo stato. Dopo i devastanti incendi dellanno scorso, le c...

-

Quattro tipi di conti di addebito

Quattro tipi di conti di addebito Molte carte di credito sono conti di ricarica revolving. I conti di addebito sono generalmente pensati in termini di carte di credito e linee di credito concesse ai clienti di determinate attività. E...

-

Utilizza il software di gestione dell'inventario del magazzino per gestire la logistica in entrata e in uscita

Utilizza il software di gestione dell'inventario del magazzino per gestire la logistica in entrata e in uscita La logistica, gestire il flusso dei prodotti lungo la catena di approvvigionamento, è generalmente suddiviso in due categorie:in entrata e in uscita. La logistica in entrata si riferisce allacquisto...

-

Modi economici per decorare uno specchio da parete per bagno senza cornice

Modi economici per decorare uno specchio da parete per bagno senza cornice Aggiungi una modanatura in legno attorno ai bordi dello specchio per far sembrare che sia incorniciato. Gli specchi senza cornice sono comuni nei bagni perché sono meno costosi degli specchi con corn...