eteroschedasticità

Che cos'è l'eteroschedasticità?

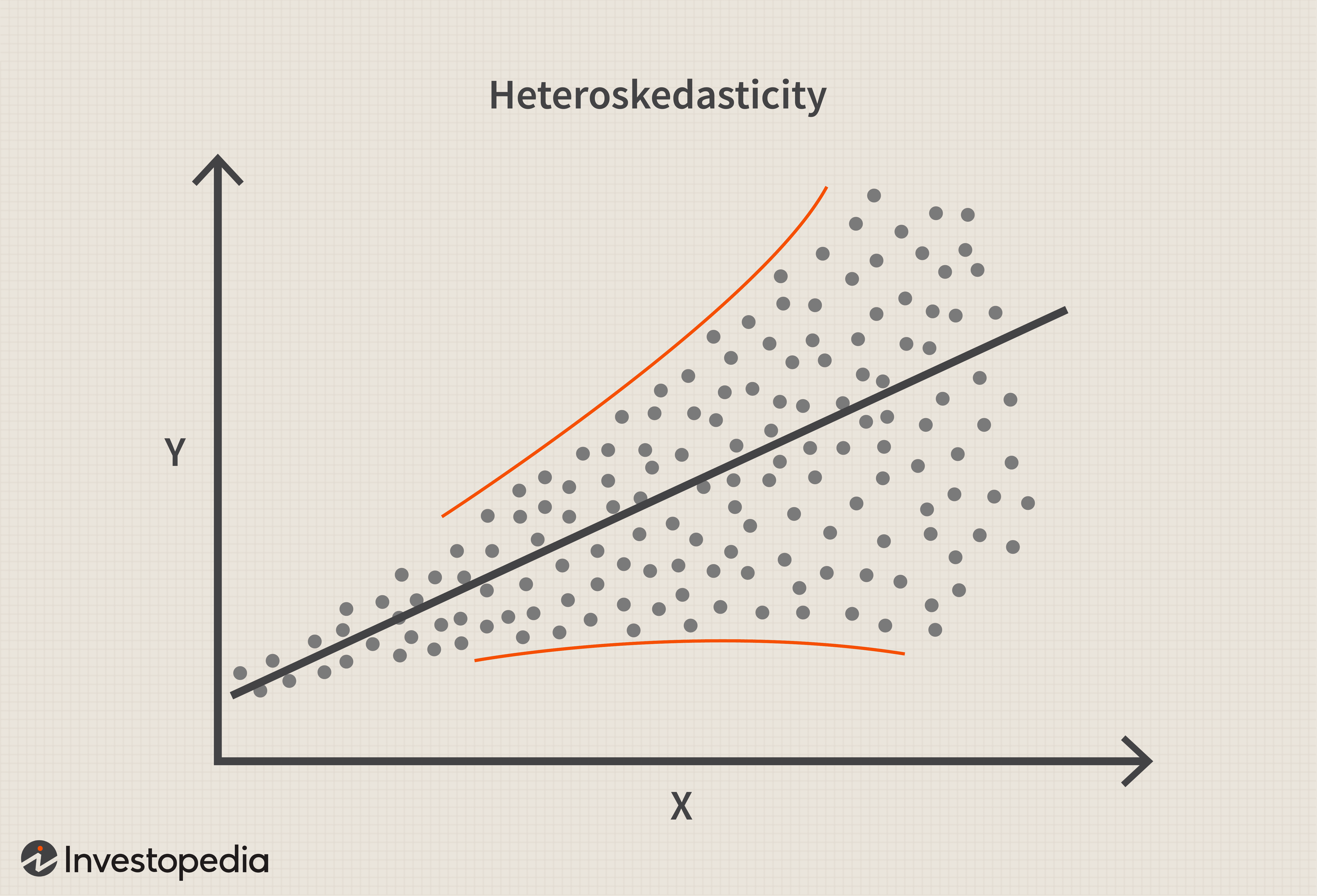

Nelle statistiche, l'eteroschedasticità (o eteroschedasticità) si verifica quando le deviazioni standard di una variabile prevista, monitorato su diversi valori di una variabile indipendente o in relazione a periodi di tempo precedenti, sono non costanti. Con eteroschedasticità, il segno rivelatore all'ispezione visiva degli errori residui è che tenderanno a ventarsi nel tempo, come illustrato nell'immagine sottostante.

L'eteroschedasticità si manifesta spesso in due forme:condizionale e incondizionata. L'eteroschedasticità condizionale identifica la volatilità non costante relativa al periodo precedente (ad es. quotidiana) volatilità. L'eteroschedasticità incondizionata si riferisce a cambiamenti strutturali generali nella volatilità che non sono correlati alla volatilità del periodo precedente. L'eteroschedasticità incondizionata viene utilizzata quando è possibile identificare periodi futuri di alta e bassa volatilità.

Punti chiave

- Nelle statistiche, l'eteroschedasticità (o eteroschedasticità) si verifica quando gli errori standard di una variabile, monitorato per un determinato periodo di tempo, sono non costanti.

- Con eteroschedasticità, il segno rivelatore all'ispezione visiva degli errori residui è che tenderanno a ventarsi nel tempo, come rappresentato nell'immagine sopra.

- L'eteroschedasticità è una violazione delle ipotesi per la modellazione di regressione lineare, e quindi può influire sulla validità dell'analisi econometrica o di modelli finanziari come il CAPM.

Sebbene l'eteroschedasticità non causi distorsioni nelle stime dei coefficienti, li rende meno precisi; una precisione inferiore aumenta la probabilità che le stime dei coefficienti siano più lontane dal valore corretto della popolazione.

Le basi dell'eteroschedasticità

In finanza, l'eteroschedasticità condizionale si riscontra spesso nei prezzi di azioni e obbligazioni. Il livello di volatilità di queste azioni non può essere previsto in alcun periodo. L'eteroschedasticità incondizionata può essere utilizzata quando si discutono variabili che hanno variabilità stagionale identificabile, come il consumo di elettricità.

Per quanto riguarda le statistiche, eteroschedasticità (scritto anche eteroschedasticità) si riferisce alla varianza dell'errore, o dipendenza della dispersione, entro un minimo di una variabile indipendente all'interno di un particolare campione. Queste variazioni possono essere utilizzate per calcolare il margine di errore tra i set di dati, come risultati attesi e risultati effettivi, in quanto fornisce una misura della deviazione dei punti dati dal valore medio.

Affinché un set di dati sia considerato rilevante, la maggior parte dei punti dati deve rientrare in un determinato numero di deviazioni standard dalla media come descritto dal teorema di Chebyshev, nota anche come disuguaglianza di Chebyshev. Questo fornisce linee guida per quanto riguarda la probabilità di una variabile casuale diversa dalla media.

In base al numero di deviazioni standard specificate, una variabile casuale ha una particolare probabilità di esistere all'interno di quei punti. Per esempio, può essere richiesto che un intervallo di due deviazioni standard contenga almeno il 75% dei punti dati per essere considerato valido. Una causa comune di variazioni al di fuori del requisito minimo è spesso attribuita a problemi di qualità dei dati.

L'opposto di eteroschedastico è omoschedastico. L'omoschedasticità si riferisce a una condizione in cui la varianza del termine residuo è costante o quasi. L'omoschedasticità è un presupposto dei modelli di regressione lineare. È necessario garantire che le stime siano accurate, che i limiti di previsione per la variabile dipendente siano validi, e che gli intervalli di confidenza e i p-value per i parametri sono validi.

I tipi di eteroschedasticità

Incondizionato

L'eteroschedasticità incondizionata è prevedibile e può riguardare variabili che sono cicliche per natura. Ciò può includere l'aumento delle vendite al dettaglio riportate durante il tradizionale periodo di shopping natalizio o l'aumento delle chiamate di riparazione del condizionatore d'aria durante i mesi più caldi.

I cambiamenti all'interno della varianza possono essere legati direttamente al verificarsi di particolari eventi o indicatori predittivi se i cambiamenti non sono tradizionalmente stagionali. Ciò può essere correlato ad un aumento delle vendite di smartphone con il rilascio di un nuovo modello in quanto l'attività è ciclica in base all'evento ma non necessariamente determinata dalla stagione.

L'eteroschedasticità può anche riguardare casi in cui i dati si avvicinano a un limite, in cui la varianza deve essere necessariamente più piccola a causa del limite che restringe l'intervallo dei dati.

Condizionale

L'eteroschedasticità condizionale non è prevedibile per natura. Non c'è alcun segno rivelatore che induca gli analisti a credere che i dati diventeranno più o meno sparsi in qualsiasi momento. Spesso, i prodotti finanziari sono considerati soggetti ad eteroschedasticità condizionale in quanto non tutti i cambiamenti possono essere attribuiti a specifici eventi o variazioni stagionali.

Un'applicazione comune dell'eteroschedasticità condizionale è ai mercati azionari, dove la volatilità di oggi è fortemente correlata alla volatilità di ieri. Questo modello spiega i periodi di elevata volatilità persistente e bassa volatilità.

considerazioni speciali

Eteroschedasticità e modelli finanziari

L'eteroschedasticità è un concetto importante nella modellazione di regressione, e nel mondo degli investimenti, i modelli di regressione sono utilizzati per spiegare la performance dei titoli e dei portafogli di investimento. Il più noto di questi è il Capital Asset Pricing Model (CAPM), che spiega la performance di un titolo in termini di volatilità rispetto al mercato nel suo complesso. Le estensioni di questo modello hanno aggiunto altre variabili predittive come la dimensione, quantità di moto, qualità, e stile (valore contro crescita).

Queste variabili predittive sono state aggiunte perché spiegano o tengono conto della varianza nella variabile dipendente. La performance del portafoglio è spiegata dal CAPM. Per esempio, gli sviluppatori del modello CAPM erano consapevoli che il loro modello non riusciva a spiegare un'anomalia interessante:titoli di alta qualità, meno volatili rispetto ai titoli di bassa qualità, tendeva a funzionare meglio del modello CAPM previsto. Il CAPM afferma che le azioni ad alto rischio dovrebbero sovraperformare le azioni a basso rischio.

In altre parole, i titoli ad alta volatilità dovrebbero battere i titoli a bassa volatilità. Ma titoli di alta qualità, che sono meno volatili, tendeva a funzionare meglio di quanto previsto dal CAPM.

Dopo, altri ricercatori hanno esteso il modello CAPM (che era già stato esteso per includere altre variabili predittive come dimensioni, stile, e slancio) per includere la qualità come variabile predittiva aggiuntiva, noto anche come "fattore". Con questo fattore ora incluso nel modello, si è tenuto conto dell'anomalia di performance dei titoli a bassa volatilità. Questi modelli, noti come modelli multifattoriali, costituiscono la base di factor investing e smart beta.

-

Come giocare in borsa da casa?

Fai trading da qualsiasi parte del mondo utilizzando il tuo personal computer o laptop. Il trading da casa non è mai stato più accessibile al singolo investitore. Grazie ai progressi della tecnologia

-

8 consigli per il budget da conoscere per i pensionati

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Gli imprenditori di Portland segnalano problemi assicurativi dopo mesi di saccheggi,

distruzione Secondo quanto riferito, alcune aziende con sede a Portland non hanno avuto altra scelta che trovare nuove compagnie assicurative o pagare premi significativamente più alti dopo mesi di

-

Che cos'è un ciclista assicurativo DOT?

Lassicurazione sulla vita è un acquisto importante, ma ci sono così tante opzioni che può anche essere uno degli investimenti più confusi che fai. Un buon agente assicurativo può aiutarti a scegliere

finanza

- Come incorporare un'impresa in Canada

- Hotline IRS antifrode:uno strumento per aiutare a segnalare sospetti frodi fiscali

- Deposito diretto per la tua piccola impresa:una guida completa

- Che cos'è un dividendo di liquidazione?

- I 13 migliori consigli per la gestione delle spese per il 2020:risparmia tempo alla tua azienda,

- 23 modi per risparmiare sui costi degli animali domestici

-

Bonus di iscrizione E*TRADE – Fino a $2, 500 contanti

Bonus di iscrizione E*TRADE – Fino a $2, 500 contanti Se stai cercando un nuovo conto di intermediazione, quindi dai unocchiata alla promozione che E*TRADE sta attualmente offrendo. I nuovi clienti E*TRADE hanno diritto a ricevere un bonus in denaro fino...

-

3 ipotesi di pensionamento che potrebbero lasciarti al verde

3 ipotesi di pensionamento che potrebbero lasciarti al verde Nel corso della tua previdenza, puoi fare determinate supposizioni:sarai in grado di lavorare fino a una certa età o che i tuoi investimenti cresceranno in un certo modo, Per esempio. Ma ci sono alcun...

-

Azioni e obbligazioni:qual è la differenza?

Azioni e obbligazioni:qual è la differenza? Se sei un investitore principiante, potresti non avere idea di cosa stai facendo quando si tratta di investire nel mercato azionario. Se è così, non sentirti male:non sei solo. Secondo Gallup, nel 201...

-

Posso incassare un assegno che non è datato?

Posso incassare un assegno che non è datato? Posso incassare un assegno non datato? In unera di depositi diretti e trasferimenti di fondi personali, gli assegni personali possono creare confusione. Dalle preoccupazioni sullincasso di un assegno...