3 ipotesi di pensionamento che potrebbero lasciarti al verde

Nel corso della tua previdenza, puoi fare determinate supposizioni:sarai in grado di lavorare fino a una certa età o che i tuoi investimenti cresceranno in un certo modo, Per esempio. Ma ci sono alcune ipotesi su cui non puoi davvero contare. Acquistare nelle seguenti convinzioni potrebbe lasciarti a corto di soldi durante i tuoi anni da senior.

3 PIETRE MILIARI DI PENSIONE DA RAGGIUNGERE ENTRO I 50

1. Supponendo che spenderai molto meno per le spese di soggiorno

Molte persone pensano che la vita costerà molto meno in pensione. Ma perché? Oltre a non dover pagare per il pendolarismo o finanziare un conto pensione, è probabile che la maggior parte delle spese di prepensionamento rimanga la stessa. Alcuni, infatti, può salire, come l'assistenza sanitaria e l'intrattenimento (non avere un lavoro significa potenzialmente spendere di più per occupare il proprio tempo). Descrivi le tue spese in modo da sapere di quanto reddito mensile avrai bisogno per rimanere a galla. Questo ti aiuterà a valutare come stai facendo il risparmio.

LA METÀ DEGLI AMERICANI CON REDDITI SUPERIORI A $100, 000 PAURA DI NON ANDARE IN PENSIONE MAI

2. Supponendo che Medicare sia gratuito

Medicare fornisce copertura sanitaria a milioni di anziani, ma è tutt'altro che gratuito. Infatti, l'unico aspetto di Medicare che è gratuito (il più delle volte) è la Parte A, che copre le cure ospedaliere. parti B e D, che coprono le cure ambulatoriali e le prescrizioni, rispettivamente, entrambi addebitano un premio mensile.

Ci sono altre spese Medicare da affrontare, Compreso:

- Franchigie degenza ospedaliera per la parte A ($ 1, 484 per soggiorno nel 2021)

- Franchigie annuali per la parte B ($ 203 nel 2021)

- Coassicurazione giornaliera per degenze oltre i 60 giorni

- Coassicurazione per servizi resi ai sensi della Parte B

- Copays di farmaci da prescrizione

- Premi Medigap (assicurazione complementare)

- Spese per servizi che Medicare non copre, come cure dentistiche o occhiali

Se non pianifichi in anticipo il budget per Medicare, potresti trovarti in una grave crisi finanziaria una volta che il pensionamento si avvicina. Informati sui vari costi che potresti dover affrontare e scopri se avrai entrate sufficienti per coprirli. I costi di Medicare tendono ad aumentare di anno in anno, ma puoi usare i numeri del prossimo anno come riferimento.

OTTIENI FOX BUSINESS IN MOVIMENTO CLICCANDO QUI

3. Supponendo che non avrai bisogno di cure a lungo termine

Sebbene Medicare coprirà un soggiorno presso una struttura infermieristica qualificata a seguito di un infortunio, non coprirà i soggiorni in casa di cura, né coprirà la vita assistita, assistenti sanitari a domicilio, o qualsiasi altra cura che non sia di natura strettamente medica. Medicare generalmente considera l'assistenza a lungo termine di natura affidataria. Ciò significa che gli anziani di solito sono in difficoltà per averli pagati da soli. L'assistenza a lungo termine costa $ 172, 000 in media, quindi quel tipo di spesa potrebbe essere decisamente catastrofica per le tue finanze.

CLICCA QUI PER LEGGERE DI PI SU FOX BUSINESS

Il tipico americano che oggi compie 65 anni ha circa il 70% di possibilità di aver bisogno di cure a lungo termine, secondo il Dipartimento della salute e dei servizi umani degli Stati Uniti. Non dare per scontato che non rientrerai in quella categoria. Anziché, capire come pagherai per l'assistenza a lungo termine. Assicurare un'assicurazione per l'assistenza a lungo termine a un certo punto durante i 50 o i primi 60 anni potrebbe essere d'aiuto.

Non cadere vittima di supposizioni inesatte. Anziché, supponiamo che la tua spesa diminuirà solo modestamente, conoscere i costi di Medicare, e prepararsi per l'assistenza a lungo termine. L'adozione di questi passaggi ti aiuterà a garantire il comfort finanziario durante i tuoi ultimi anni.

-

Cos'è una stella cadente?

Una stella cadente è una formazione o un modello di analisi tecnica specifica che si verifica nei grafici a candele. Viene interpretato come un segnale di unimminente inversione ribassista al ribasso.

-

Cosa fare e cosa non fare per rimborsare anticipatamente il prestito personale

Cosa devi sapere prima di scrivere lassegno finale al tuo prestito personale. (iStock) I prestiti personali sono il tipo di debito al consumo in più rapida crescita. Possono essere un modo efficace

-

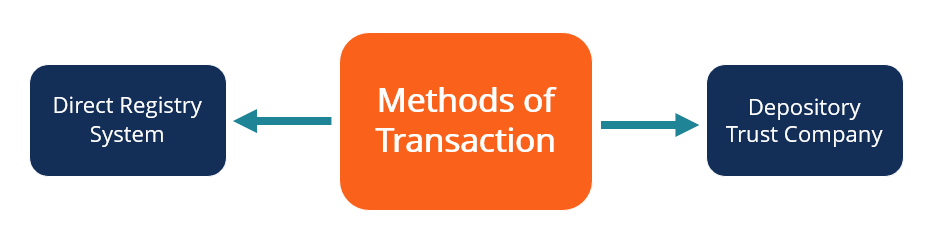

Che cos'è il deposito presso il custode?

Il deposito presso il custode è un metodo elettronico che prevede il trasferimento di nuove azioni o certificati azionari da e verso la Depository Trust Company (DTC) tramite un servizio presso il pun

-

10 modi per evitare che un'emergenza ti faccia indebitare

Le emergenze accadono, e spesso possono essere costosi, in particolare crisi come incidenti stradali, esigenze odontoiatriche o mediche inaspettate, fatture veterinarie alte, o allagamenti imprevisti

risparmio

- Libri usati:un acquisto intelligente ovunque

- Cos'è il market timing,

- Come scegliere un conto risparmio ad alto rendimento

- Recensione BeFrugal

- I rivenditori cercano di stimolare lo shopping natalizio con il Cash Back Day

- Seahawks Marshawn Lynch diventa virale dicendo ai giovani giocatori:prenditi cura di tutti i tuoi soldi

-

Che cos'è una nota a tasso variabile (FRN)?

Che cos'è una nota a tasso variabile (FRN)? Una nota a tasso variabile (FRN) è uno strumento di debito il cui tasso cedolare è legato a un tasso di riferimento come LIBORLIBORLIBOR, che è lacronimo di London Interbank Offer Rate, si riferisce a...

-

Che cos'è il denaro guadagnato?

Che cos'è il denaro guadagnato? Il denaro guadagnato è un deposito che un potenziale acquirente di casa pone per segnalare al venditore che ha un serio interesse per una proprietà. Detto anche deposito di “buona fede”, questo denaro...

-

Posso certificare la disoccupazione ogni settimana invece che ogni due settimane in Illinois?

Posso certificare la disoccupazione ogni settimana invece che ogni due settimane in Illinois? NellIllinois, i beneficiari di disoccupazione devono certificare online o per telefono di avere diritto al pagamento dei sussidi ogni due settimane. Non sono previste certificazioni settimanali o paga...

-

Cos'è il movimento Coast FIRE per la pensione?

Cos'è il movimento Coast FIRE per la pensione? Il movimento Coast FIRE è un nuovo approccio al risparmio previdenziale. Ecco cosa devi sapere su come potrebbe influenzare il tuo piano pensionistico. (iStock) Esistono molte strategie diverse per ...