Valutare un'azienda utilizzando il metodo del reddito residuo

Esistono molti metodi diversi per valutare un'azienda o le sue azioni. Si potrebbe optare per un approccio di valutazione relativa, confrontare multipli e metriche di un'impresa in relazione ad altre società all'interno del suo settore o settore. Un'altra alternativa sarebbe valutare un'impresa sulla base di una stima assoluta, come l'implementazione di modelli di flussi di cassa scontati o il metodo dello sconto sui dividendi, nel tentativo di attribuire un valore intrinseco a detta azienda.

Un metodo di valutazione assoluto che potrebbe non essere così familiare ai più, ma è ampiamente utilizzato dagli analisti, è il metodo del reddito residuo. In questo articolo, ti presenteremo le basi alla base del metodo del reddito residuo e come può essere utilizzato per attribuire un valore assoluto a un'impresa.

Punti chiave

- Il reddito residuo è il reddito che un'azienda genera dopo aver contabilizzato il costo del capitale.

- La formula di valutazione del reddito residuo è molto simile a un modello di sconto dividendo multistadio, sostituendo i futuri pagamenti dei dividendi con i futuri guadagni residui.

- I modelli di reddito residuo utilizzano dati prontamente disponibili dai rendiconti finanziari di un'impresa.

- Questi modelli guardano alla redditività economica di un'impresa piuttosto che solo alla sua redditività contabile.

Introduzione al reddito residuo

Quando la maggior parte sente il termine reddito residuo, pensano alla liquidità in eccesso o al reddito disponibile. Sebbene tale definizione sia corretta nell'ambito della finanza personale, in termini di valutazione del patrimonio netto, il reddito residuo è il reddito generato da un'impresa dopo aver contabilizzato il vero costo del suo capitale.

ti starai chiedendo, "ma le aziende non tengono già conto del loro costo del capitale nelle spese per interessi?" Sì e no. Gli interessi passivi sul conto economico rappresentano solo il costo del debito di un'impresa, ignorando il suo costo di equità, come la distribuzione di dividendi e altri costi del capitale.

Guardando il costo dell'equità in un altro modo, pensalo come il costo opportunità per gli azionisti, o il tasso di rendimento richiesto. Il modello del reddito residuo tenta di adeguare le stime degli utili futuri di un'impresa per compensare il costo del capitale e attribuire un valore più accurato a un'impresa. Sebbene il ritorno agli azionisti non sia un requisito legale, come il ritorno agli obbligazionisti, per attrarre investitori, le imprese devono compensarli per l'esposizione al rischio dell'investimento.

Nel calcolo del reddito residuo di un'impresa, il calcolo chiave è determinare il suo onere di equità. L'onere di capitale è semplicemente il capitale azionario totale di un'impresa moltiplicato per il tasso di rendimento richiesto di tale capitale, e può essere stimato utilizzando il modello di capital asset pricing. La formula seguente mostra l'equazione del costo del capitale:

Onere di Capitale =Capitale di Capitale x Costo del Capitale

Una volta calcolato il costo del capitale, dobbiamo solo sottrarlo dal reddito netto dell'impresa per ottenere il suo reddito residuo. Per esempio, se la società X ha riportato guadagni di $ 100, 000 l'anno scorso e ha finanziato la sua struttura di capitale con $ 950, 000 di capitale a un tasso di rendimento richiesto dell'11%, il suo reddito residuo sarebbe:

Onere di capitale - $ 950, 000 x 0,11 =$ 104, 500

Quindi, come puoi vedere dall'esempio sopra, utilizzando il concetto di reddito residuo, sebbene la società X riporti un profitto sul suo conto economico, una volta che il suo costo del capitale è incluso in relazione al suo ritorno agli azionisti, è in realtà economicamente non redditizio in base al dato livello di rischio. Questo risultato è il driver principale dietro l'uso del metodo del reddito residuo. Uno scenario in cui un'azienda è redditizia su base contabile, potrebbe non essere ancora un'impresa redditizia dal punto di vista di un azionista se non può generare reddito residuo.

1:39Valutare una società utilizzando il metodo del reddito residuo

Valore intrinseco con reddito residuo

Ora che abbiamo scoperto come calcolare il reddito residuo, dobbiamo ora utilizzare queste informazioni per formulare una stima del valore reale per un'impresa. Come altri approcci di valutazione assoluta, il concetto di attualizzazione dei guadagni futuri viene utilizzato anche nella modellazione del reddito residuo. L'intrinseco, o valore equo, delle azioni di una società utilizzando l'approccio del reddito residuo, può essere scomposto nel suo valore contabile e nei valori attuali dei suoi futuri redditi residui attesi, come illustrato nella formula sottostante.

Come avrai notato, la formula di valutazione del reddito residuo è molto simile a un modello di sconto dividendo multistadio, sostituendo futuri pagamenti di dividendi per futuri guadagni residui. Utilizzando gli stessi principi di base di un modello di sconto sui dividendi per calcolare gli utili residui futuri, possiamo ricavare un valore intrinseco per le azioni di un'impresa. Contrariamente all'approccio DCF che utilizza il costo medio ponderato del capitale per il tasso di sconto, il tasso appropriato per la strategia di reddito residuo è il costo del capitale.

La linea di fondo

L'approccio del reddito residuo offre sia aspetti positivi che negativi rispetto ai metodi più utilizzati di sconto sui dividendi e DCF. Il lato positivo, i modelli di reddito residuo utilizzano dati prontamente disponibili dai rendiconti finanziari di un'impresa e possono essere utilizzati bene con le imprese che non pagano dividendi o non generano flussi di cassa positivi positivi.

Più importante, come abbiamo discusso in precedenza, i modelli di reddito residuo guardano alla redditività economica di un'impresa piuttosto che solo alla sua redditività contabile. Il più grande svantaggio del metodo del reddito residuo è il fatto che si basa molto su stime previsionali dei bilanci di un'azienda, lasciando le previsioni vulnerabili a pregiudizi psicologici o false dichiarazioni storiche dei bilanci di un'azienda.

L'approccio di valutazione del reddito residuo è un metodo di valutazione praticabile e sempre più popolare e può essere implementato piuttosto facilmente anche da investitori alle prime armi. Se utilizzato insieme agli altri approcci di valutazione popolari, la valutazione del reddito residuo può darti una stima più chiara del vero valore intrinseco di un'impresa, forse.

-

10 segnali di pericolo di crollo immobiliare

La colpa della recessione del 2008 va agli abusi del mercato immobiliare. Controlliamo se un crollo immobiliare è una possibilità immediata ora. Si ricorda quello che è successo nel 2008. Lintera ec

-

Dopo l'attacco coloniale,

le compagnie energetiche si affrettano a garantire unassicurazione informatica Fox Business Flash in testa ai titoli per il 27 maggio Controlla cosa sta facendo clic su FoxBusiness.com. Le compa

-

Azioni 5G da tenere d'occhio nel 2020 (per categoria)

Le azioni del 5G sono alcune delle società più in voga tra gli investitori. Sapevi che il 5G è 100 volte più veloce del precedente standard 4G? Il 5G è la quinta e più recente generazione di tecn

-

N. 401 (k)? Risparmia per la pensione in 1 di questi account,

Invece Come risparmiare per la pensione Phil Blancato su come prepararsi finanziariamente per il futuro. Cè un motivo per cui i piani 401 (k) sono così popolari. Non solo sono dotati di generosi

finanza

- Che cos'è il budget di output/input?

- 25 obiettivi che tutti i millennial dovrebbero raggiungere prima di compiere 30 anni

- Cosa sono i beni non operativi?

- Cosa sono le commissioni di intermediazione e come funzionano?

- Spin-Off vs Split-Off vs Carve-Out:qual è la differenza?

- Disastri naturali:come prepararsi all'impensabile

-

Recensione Unifimoney [2021]:Semplifica la tua vita finanziaria con un'app facile da usare

Recensione Unifimoney [2021]:Semplifica la tua vita finanziaria con un'app facile da usare Unifimoney è un fornitore completo di app e servizi finanziari che mira ad aiutare gli utenti a gestire i propri soldi in un unico posto. Se vuoi gestire le tue operazioni bancarie, spesa con carta ...

-

Le migliori carte di credito per i laureati

Le migliori carte di credito per i laureati Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice...

-

Responsabilità sociale d'impresa:le aziende hanno un'anima?

Responsabilità sociale d'impresa:le aziende hanno un'anima? di Bill Novelli La critica più dura alla responsabilità sociale delle imprese è che le aziende sono essenzialmente immorali, o meglio amorale. Si dice che il denaro vince su tutto, e quel comportam...

-

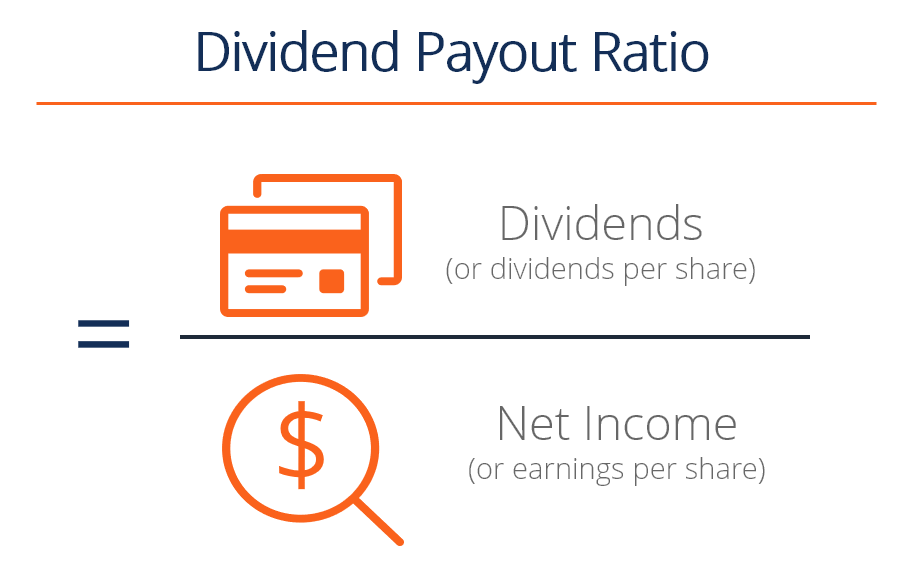

Che cos'è il Dividend Payout Ratio (DPR)?

Che cos'è il Dividend Payout Ratio (DPR)? Il Dividend Payout Ratio (DPR) è limporto dei dividendi pagati agli azionisti in relazione allimporto totale dellutile netto Reddito netto Lutile netto è una voce chiave, non solo nel conto economico,...