Responsabilità Generale Commerciale (CGL)

Che cos'è la responsabilità generale commerciale (CGL)

La responsabilità generale commerciale (CGL) è un tipo di polizza assicurativa che fornisce copertura a un'azienda per lesioni personali, lesione personale, e danni alla proprietà causati dalle operazioni dell'azienda, prodotti, o lesioni che si verificano nei locali dell'azienda. La responsabilità commerciale generale è considerata un'assicurazione aziendale completa, anche se non copre tutti i rischi che un'azienda può affrontare.

Punti chiave

- La responsabilità generale commerciale (CGL) è una forma di assicurazione completa che offre copertura in caso di danni o lesioni causati dalle operazioni o dai prodotti di un'azienda, o nei suoi locali.

- Esistono due tipi di polizze CGL:una polizza per sinistri che copre i sinistri indipendentemente da quando si è verificato l'evento, e una politica di occorrenza in cui l'evento deve svolgersi durante un determinato periodo.

- Le aziende possono aggiungere altre società o persone con cui contrattano alla loro polizza assicurativa di responsabilità commerciale come "assicurato aggiuntivo".

Comprensione della responsabilità generale commerciale (CGL)

Le polizze di responsabilità civile commerciale hanno diversi livelli di copertura. Una polizza può includere la copertura dei locali, che protegge l'azienda da reclami che si verificano nella sede fisica dell'azienda durante le normali operazioni commerciali. Può anche includere la copertura per lesioni personali e danni alla proprietà che sono il risultato di un prodotto finito o di un servizio svolto in un'altra posizione.

È possibile acquistare la copertura della franchigia per coprire i sinistri che superano il limite della polizza CGL. Alcune polizze di responsabilità commerciale generale possono prevedere esclusioni per le azioni coperte. Per esempio, una polizza potrebbe non coprire i costi associati al richiamo di un prodotto.

Quando si acquista un'assicurazione di responsabilità civile commerciale generale, è importante che l'azienda distingua tra una polizza per sinistri e una polizza per eventi. Una polizza per sinistri fornisce copertura per ogni volta che viene fatto un sinistro, indipendentemente da quando si è verificato l'evento di sinistro. Una polizza per eventi è diversa in quanto copre i sinistri in cui l'evento si è verificato durante il periodo di validità della polizza anche se la polizza è scaduta.

Oltre alle polizze di responsabilità commerciale generale, le aziende possono anche acquistare polizze che forniscono copertura per altri rischi aziendali. Per esempio, l'azienda può acquistare una copertura di responsabilità per pratiche di lavoro per proteggersi da reclami associati a molestie sessuali, cessazione illecita, e discriminazione. Può anche acquistare un'assicurazione per coprire errori e omissioni commessi nei rendiconti finanziari, nonché la copertura per danni, derivanti dalle azioni dei suoi amministratori e funzionari.

considerazioni speciali

A seconda delle sue esigenze aziendali, una società potrebbe dover nominare altre società o persone come "assicurati aggiuntivi" nell'ambito della propria polizza assicurativa di responsabilità commerciale. Questo è comune quando le imprese stipulano un contratto con un'altra entità. Per esempio, se un'officina di riparazione di automobili stipula un contratto con ABC Co. per fornire servizi di pulizia per la propria struttura, ABC Co. può richiedere ai proprietari di garage di aggiungere ABC Co. come "assicurato aggiuntivo" sulla loro copertura di responsabilità commerciale generale.

Esempio di responsabilità generale commerciale (CGL)

Alcuni esempi che richiedono CGL includono quanto segue:

- Un cliente entra nella tua sede di lavoro dove i pavimenti sono stati recentemente puliti e lucidati, e di conseguenza sono molto scivolosi. Il cliente scivola sul pavimento e si rompe una gamba.

- Uno dei dipendenti della tua azienda elettrica visita una casa per un lavoro di cablaggio elettrico e provoca accidentalmente un incendio nella casa del cliente.

- Un annuncio che hai inserito risulta in un individuo che rivendica diffamazione o calunnia.

-

Cos'è il razionamento del capitale?

Il razionamento del capitale è una strategia utilizzata da aziende o investitori per limitare il numero di progetti che intraprendono alla volta. Se cè un pool di investimenti disponibili che dovrebbe

-

Tutorial sul ciclo di vita commerciale

Commercianti di borsa La maggior parte degli investitori non ha idea del ciclo di vita di unoperazione. Questo perché raramente hanno occasione di lavorare con il middle o back office. Il middle e il

-

Analisi delle scorte CCI di Crown Castle International – Connettere le persone

Analisi delle azioni di Crown Castle International CCI: Le nostre attività quotidiane, soprattutto ora con la rapida evoluzione di Internet, includono sempre di più luso dei telefoni cellulari. I te

-

7 migliori carte di credito canadesi

Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice

assicurazione

- Informazioni sull'assicurazione sulla proprietà personale

- Perché hai bisogno di un raccoglitore in caso di morte (più una lista di controllo dei documenti)

- Cause intentate contro gli assicuratori automobilistici per i tassi in pandemia

- CASO DI STUDIO:Assicurazione permanente e un acconto

- Attenzione alle pratiche commerciali sleali

- Assicurazione ammessa definita

-

Goldman Sachs pensa che Ethereum potrebbe superare Bitcoin. Ecco perché

Goldman Sachs pensa che Ethereum potrebbe superare Bitcoin. Ecco perché Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Facebook afferma che la Bilancia offre potere economico a miliardi:un economista è scettico

Facebook afferma che la Bilancia offre potere economico a miliardi:un economista è scettico Facebook si unisce alla mania delle criptovalute. Dovremmo essere preoccupati? Il sito del social network il 18 giugno ha dichiarato che sta lanciando una nuova criptovaluta chiamata Libra con laiut...

-

Che cos'è la Tactical Asset Allocation (TAA)?

Che cos'è la Tactical Asset Allocation (TAA)? Lallocazione tattica delle attività (TAA) si riferisce a una strategia di portafoglio di gestione attiva che sposta le allocazioni di attività in un portafoglio per trarre vantaggio dalle tendenze del...

-

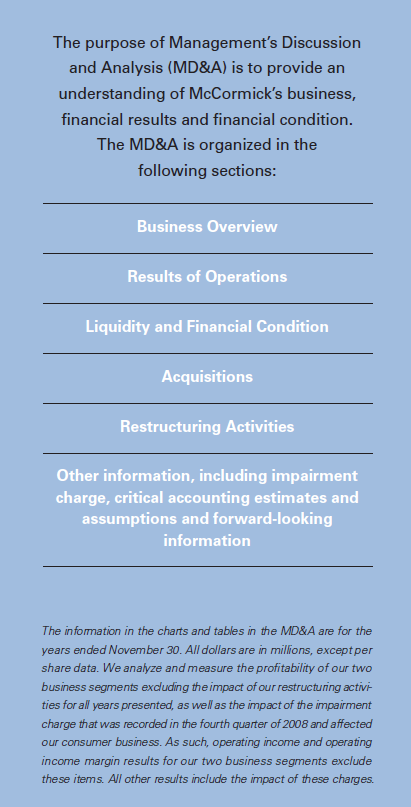

Che cos'è la discussione e l'analisi manageriale (MD&A)?

Che cos'è la discussione e l'analisi manageriale (MD&A)? Discussione e analisi della gestione, o MD&A, è una sezione che può essere trovata nella relazione annuale di una società. La sezione MD&A fornisce informazioni chiave sullandamento finanziario di una...