Cos'è il rischio di base?

Il rischio di base è definito come il rischio intrinseco di un traderLa mentalità vincente di un traderEssere un trader esperto non significa solo formulare strategie e analisi migliori, ma significa anche sviluppare una mentalità vincente. assume quando copre una posizione assumendo una posizione contraria in un derivato dell'attività, come un contratto future. Il rischio di base viene accettato nel tentativo di coprire il rischio di prezzo.

Come esempio, se l'attuale prezzo spot dell'oro è $ 1190 e il prezzo dell'oro nel contratto future sull'oro di giugno è $ 1195, poi la base, il differenziale, è di $ 5,00. Il rischio di base è il rischio che il prezzo dei futures non si muova in modo normale, correlazione costante con il prezzo dell'attività sottostanteTipi di attivitàI tipi comuni di attività includono correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare correttamente e, e che questa fluttuazione nella base può negare l'efficacia di una strategia di copertura impiegata per ridurre al minimo l'esposizione di un trader a potenziali perdite. Lo spread di prezzo (differenza) tra il prezzo in contanti e il prezzo dei futures può aumentare o diminuire.

Strategie di copertura

Un accordo di copertura Un accordo di copertura si riferisce a un investimento il cui scopo è ridurre il livello dei rischi futuri in caso di un movimento avverso del prezzo di un'attività. La copertura fornisce una sorta di copertura assicurativa per proteggersi dalle perdite di un investimento. strategia è quella in cui un trader adotta una seconda posizione di mercato allo scopo di ridurre al minimo l'esposizione al rischio nella posizione di mercato iniziale. La strategia può comportare l'assunzione di una posizione sui future contraria alla propria posizione di mercato nell'attività sottostante. Per esempio, un trader potrebbe vendere futures short per compensare long, acquistare posizione nell'attività sottostante. L'idea alla base della strategia è che almeno una parte di qualsiasi potenziale perdita nella posizione dell'attività sottostante sarà compensata dai profitti nella posizione dei futures di copertura.

Quando si tratta di grandi investimenti, il rischio di base può avere un effetto significativo su eventuali profitti o perdite realizzati. Anche un modesto cambiamento nella base può fare la differenza tra insaccare un profitto e subire una perdita. La correlazione intrinsecamente imperfetta tra contanti e prezzi dei futures significa che esiste il potenziale sia per guadagni in eccesso che per perdite in eccesso. Questo rischio che è specificamente associato a una strategia di copertura dei futures è il rischio di base .

Componenti del rischio di base

Il rischio non può mai essere completamente eliminato negli investimenti. Però, rischio può essere almeno in parte mitigato. Così, quando un trader stipula un contratto future per proteggersi da possibili fluttuazioni di prezzo, stanno almeno in parte trasformando il “rischio di prezzo” intrinseco in un'altra forma di rischio, noto come “rischio di base”. Il rischio di base è considerato sistematico, o mercato, rischio. Il rischio sistematico è il rischio derivante dall'incertezza intrinseca dei mercati. non sistematico, o non sistematico, rischio, che è il rischio associato a un investimento specifico. Il rischio di una crisi economica generale, o depressione, è un esempio di rischio sistematicoRischio sistematicoIl rischio sistematico è quella parte del rischio totale che è causato da fattori al di fuori del controllo di una determinata azienda o individuo. Il rischio sistematico è causato da fattori esterni all'organizzazione. Tutti gli investimenti o titoli sono soggetti a rischio sistematico e, pertanto, è un rischio non diversificabile. Il rischio che Apple possa perdere quote di mercato a favore di un concorrente è un rischio non sistematico.

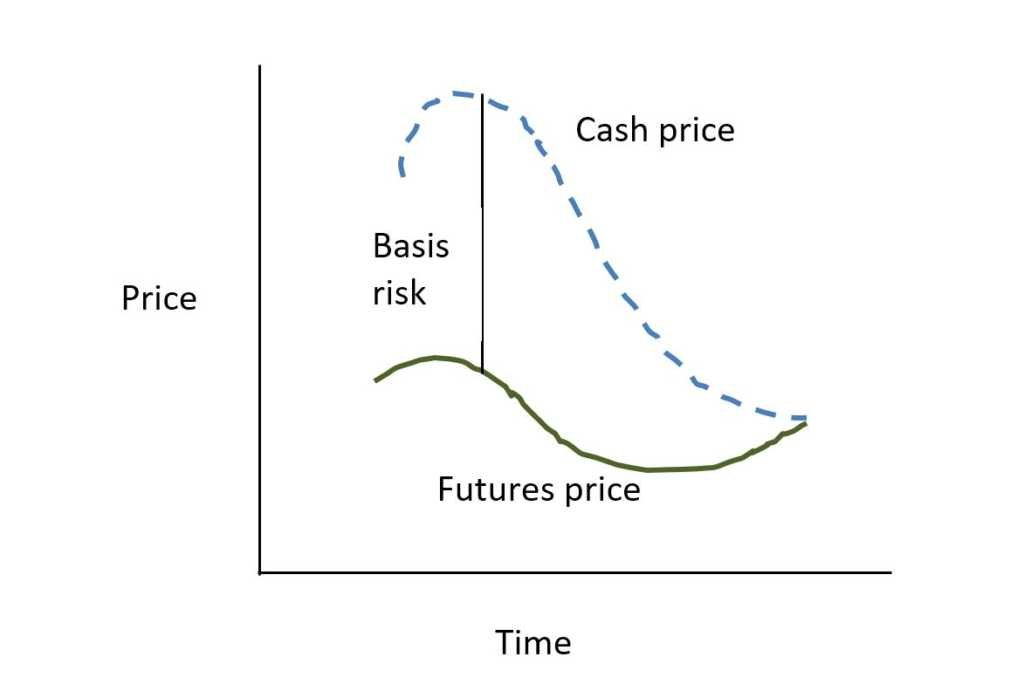

Tra il momento in cui viene avviata e chiusa una posizione in futures, lo spread tra il prezzo futures e il prezzo spot può allargarsi o restringersi. Come mostra la rappresentazione visiva di seguito, la tendenza normale è che lo spread di base si restringa. Quando il contratto future si avvicina alla scadenza, il prezzo dei futures di solito converge verso il prezzo spot. Ciò accade logicamente quando il contratto future diventa sempre meno "futuro" in natura. Però, questo comune restringimento dello spread di base non è garantito che si verifichi.

Copertura con contratti futures

Supponiamo che un coltivatore di riso voglia proteggersi da possibili fluttuazioni dei prezzi nel mercato. Per esempio, in dicembre, decide di entrare in una posizione di vendita allo scoperto in un contratto futures al fine di limitare la sua esposizione a un possibile calo del prezzo del denaro prima del momento in cui venderà il suo raccolto sul mercato a pronti. Supponiamo che il prezzo spot del riso sia $50 e che il prezzo futures per un contratto futures di marzo sia $55. La base, poi, è $ 5,00 (il prezzo dei future meno il prezzo spot). In questa situazione il mercato è in contango, Contango vs BackwardationContango vs backwardation sono termini usati per descrivere la forma della curva dei futures per i mercati delle materie prime. La curva dei futures ha due dimensioni, tracciando il tempo lungo l'asse orizzontale e il prezzo di consegna della merce lungo l'asse verticale. cioè., il prezzo spot è inferiore al prezzo futures.

Supponiamo che l'agricoltore decida di sollevare la siepe a febbraio, a causa del calo dei prezzi. Nel momento in cui decide di chiudere le sue posizioni di mercato, il prezzo spot è di $ 47 e il prezzo dei future di marzo è di $ 49. Vende il suo raccolto di riso a 47 dollari per unità e alza la sua copertura acquistando futures per chiudere la sua posizione di vendita allo scoperto a 49 dollari. In questo caso, la sua perdita di $ 3 per unità nel mercato a contanti è più che compensata dal suo guadagno di $ 6 da futures di vendita allo scoperto ($ 55 - $ 49). Perciò, i suoi ricavi netti delle vendite Ricavi delle vendite I ricavi delle vendite sono i proventi ricevuti da un'azienda dalle vendite di beni o dalla fornitura di servizi. In contabilità, i termini "vendite" e diventa $ 53 ($ 47 prezzo in contanti + $ 6 profitto future). L'agricoltore ha goduto di profitti extra a causa del restringimento della base da $ 5 a $ 2.

Se la base è rimasta costante, allora l'agricoltore non guadagnerebbe alcun profitto extra, né incorrere in ulteriori perdite. Il suo profitto di $ 3,00 in futures avrebbe esattamente compensato la perdita di $ 3,00 sul mercato a pronti. È importante notare, però, che mentre la sua copertura di vendita allo scoperto in futures non ha generato alcun profitto aggiuntivo, lo ha protetto con successo dal calo dei prezzi nel mercato a pronti. Se non avesse preso la posizione dei futures, allora avrebbe subito una perdita di $ 3,00 per unità.

L'altro possibile scenario sarebbe quello in cui il prezzo del mercato a pronti è diminuito mentre il prezzo dei futures è aumentato. Supponiamo che quando l'agricoltore ha chiuso la sua copertura di futures di vendita allo scoperto, il prezzo in contanti era di $47, ma il prezzo dei futures era di $57. Quindi avrebbe perso $ 3,00 per unità nel mercato a pronti e altri $ 2,00 nella sua operazione short futures ($ 57 – $ 55). Il suo fatturato netto sarebbe di soli $ 45 per unità. Perché la perdita extra? Perché in questo caso la base si è allargata, invece di restringersi o rimanere costanti. Era l'opposto del modello di base che l'agricoltore stava cercando per coprire con successo il suo raccolto. In questo caso, l'agricoltore ha preso il rischio di base e ha perso.

Vale anche la pena notare che a acquirente di riso, cercando di proteggersi da un possibile mercato a pronti aumento nel prezzo del riso, avrebbe comprato futures come copertura. Quel hedger realizzerebbe il massimo profitto dal terzo scenario, dove la base si è ampliata da $ 5,00 a $ 10,00.

Diversi tipi di rischio di base

Diversi tipi includono:

- Rischio di base del prezzo :Il rischio che si verifica quando i prezzi dell'attività e il suo contratto future non si muovono in tandem l'uno con l'altro.

- Rischio di base della posizione :Il rischio che sorge quando l'attività sottostante si trova in una posizione diversa da quella in cui è negoziato il contratto future. Per esempio, la base tra il petrolio greggio effettivamente venduto a Mumbai e i futures sul petrolio greggio negoziati su una borsa dei futures di Dubai può differire dalla base tra il petrolio greggio di Mumbai e i futures sul petrolio greggio negoziato a Mumbai.

- Rischio di base del calendario :La data di vendita della posizione di mercato a pronti può essere diversa dalla data di scadenza di un contratto di mercato a termine.

- Rischio di base della qualità del prodotto: Quando le proprietà o le qualità del bene sono diverse da quelle del bene come rappresentato dal contratto futures.

Principali da asporto

Il rischio di base è il rischio intrinseco ogni volta che un trader tenta di coprire una posizione di mercato in un'attività adottando una posizione contraria in un derivato dell'attività, come un contratto future. Il rischio di base viene accettato nel tentativo di coprire il rischio di prezzo. Se la base rimane costante fino a quando il trader chiude entrambe le sue posizioni, allora avrà coperto con successo la sua posizione di mercato. Se la base è cambiata in modo significativo, allora probabilmente sperimenterà profitti extra o maggiori perdite. I produttori che cercano di coprire la propria posizione di mercato trarranno vantaggio da un restringimento dello spread di base, mentre gli acquirenti trarranno vantaggio da una base allargata.

Altre risorse

Grazie per aver letto questa guida CFI al rischio di base. CFI è il fornitore ufficiale della certificazione Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione CFI Financial Modeling and Valuation Analyst (FMVA)® ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi!. Per prepararsi al curriculum FMVA, queste risorse aggiuntive saranno utili:

- Contango vs. BackwardationContango vs BackwardationContango vs backwardation sono termini usati per descrivere la forma della curva dei futures per i mercati delle materie prime. La curva dei futures ha due dimensioni, tracciando il tempo lungo l'asse orizzontale e il prezzo di consegna della merce lungo l'asse verticale.

- Come leggere i grafici azionari Come leggere i grafici azionari Se hai intenzione di negoziare attivamente azioni come investitore in borsa, allora devi sapere come leggere i grafici azionari. Anche i trader che utilizzano principalmente l'analisi fondamentale per selezionare le azioni in cui investire, spesso utilizzano ancora l'analisi tecnica del movimento del prezzo delle azioni per determinare acquisti e vendite specifici, grafici azionari

- Strategie di hedge fundStrategie di hedge fundUn hedge fund è un fondo di investimento creato da individui accreditati e investitori istituzionali allo scopo di massimizzare i rendimenti e

- Avversione al rischio Definizione di avversione al rischio Chi è avverso al rischio ha la caratteristica o il tratto di preferire evitare la perdita piuttosto che realizzare un guadagno. Questa caratteristica è solitamente attribuita agli investitori o ai partecipanti al mercato che preferiscono investimenti con rendimenti inferiori e rischi relativamente noti rispetto a investimenti con rendimenti potenzialmente più elevati ma anche con maggiore incertezza e rischio.

-

Lo statuto delle limitazioni sul debito in Colorado

Non devi trascinare i tuoi debiti in giro per sempre. I creditori hanno solo un tempo limitato per portarti in tribunale per debiti non pagati. Questa regola è nota come prescrizione, e ogni stato st

-

Guida per principianti 2021 - Come investire in Bitcoin?

Oggi tutti stanno apportando miglioramenti alla tecnologia bitcoin per il loro futuro, devi essere consapevole di tutte queste possibilità. Se stai leggendo questo articolo. Bitcoin è considerata una

-

Come investire in McDonalds

McDonalds può essere un buon investimento. Un approccio per investire nel mercato azionario è acquistare ciò che si conosce. se sei un fan di McDonalds e pensi che lazienda abbia un brillante futuro,

-

Migliori piani e tariffe assicurative per i proprietari di abitazione

La chiusura di una casa di solito richiede circa un mese, ma può sembrare un anno. Cè così tanto da fare: Finalizzare il prestito Ottenere lispezione Organizzare il trasloco Configurazione d

investire

-

Come usare saggiamente le carte di credito

Come usare saggiamente le carte di credito Il fuoco può essere una delle forze più distruttive sulla terra, eppure alcuni dicono che la civiltà è iniziata quando abbiamo capito come sfruttare il suo potere. Le carte di credito sono le stesse. ...

-

Cos'è Last-In First-Out (LIFO)?

Cos'è Last-In First-Out (LIFO)? Last-in First-out (LIFO) è un inventarioInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che un me...

-

Come posso riparare il mio credito da solo?

Come posso riparare il mio credito da solo? Se le tue domande di prestito vengono respinte, dai unocchiata da vicino alla tua cronologia dei prestiti. I finanziatori utilizzano i punteggi FICO per valutare laffidabilità. Qualsiasi totale inferi...

-

Quanto tempo rimane uno sfratto sul tuo record?

Quanto tempo rimane uno sfratto sul tuo record? I pignoramenti rendono difficile trovare un alloggio nel prossimo futuro. Gli sfratti non ti costano solo la tua attuale residenza. Ti rendono anche più difficile trovarne uno nuovo, se speri di affi...