Che cos'è una diffusione del calendario?

Uno spread di calendario è una tecnica di trading che prevede l'acquisto di un derivato di un bene in un mese e la vendita di un derivato dello stesso bene in un altro mese. È più comunemente fatto nel caso dei contratti futures Contratto futureUn contratto futures è un accordo per acquistare o vendere un'attività sottostante in una data successiva per un prezzo predeterminato. È anche noto come derivato perché i contratti future derivano il loro valore da un'attività sottostante. Gli investitori possono acquistare il diritto di acquistare o vendere l'attività sottostante in una data successiva a un prezzo predeterminato. nei mercati delle materie prime, soprattutto per i cereali come il frumento, Mais, Riso, ecc. Il trading di futures è un'attività molto volatile, poiché la maggior parte dei prezzi è influenzata da molteplici condizioni macroeconomiche esterne che non possono essere controllate.

Nella maggior parte dei casi, la valuta di un paese è legata al valore delle merci che esporta. Nel trading di spreadTrading di spread Il trading di spread - noto anche come trading di valore relativo - è un metodo di trading che coinvolge un investitore che acquista simultaneamente un titolo e vende un, i prezzi di mercato delle materie prime esercitano scarso effetto sul profitto realizzato dagli investitori. È perché ci sono due diverse gambe del commercio, comprare un contratto e venderne un altro.

Perciò, la redditività sta nel rapporto tra i due spread. Un investitore può guadagnare denaro in una parte dell'operazione e perdere denaro nell'altra. Uno spread di successo è quello in cui il profitto di una gamba supera la perdita dell'altra, quindi trasformando un profitto complessivo per l'investitore.

Riepilogo

- Uno spread di calendario è una tecnica di trading che prevede l'acquisto di un derivato di un bene in un mese e la vendita di un derivato dello stesso bene in un altro mese.

- Il trading di futures è un'attività molto volatile, poiché la maggior parte dei prezzi è influenzata da molteplici condizioni macroeconomiche esterne che non possono essere controllate.

- Uno spread di successo è quello in cui il profitto di una gamba supera la perdita dell'altra, quindi trasformando un profitto complessivo per l'investitore.

Costo del trasporto

La differenza tra i contratti future della stessa merce entro un periodo di due mesi è nota come costo di riporto. Include il costo di detenzione della merce per il periodo di tempo compreso tra i due mesi in questione. Letteralmente, è il costo del "trasporto" della merce per un determinato periodo di tempo. Include i costi finanziari come gli interessi sui prestiti presi, assicurazione, I costi di stoccaggio, e il costo opportunitàCosto opportunitàIl costo opportunità è uno dei concetti chiave nello studio dell'economia ed è prevalente in vari processi decisionali. L'associato alla scelta di una posizione rispetto a un'altra.

La differenza di prezzo tra due posizioni contrattuali viene monitorata nei grafici degli spread futuri. Aiuta gli investitori a gestire i margini di trading in un particolare grano. Il monitoraggio degli spread futuri è anche utile per prevedere le future direzioni dei prezzi delle materie prime, poiché le posizioni possono dare accenni di futura scarsità o eccedenza (a causa di raccolti eccezionali).

Contango e arretramento

Il trading di spread consente agli investitori di ridurre il rischio implicato, poiché i commerci sono per lo più influenzati solo da domanda e offertaOfferta e domandaLe leggi della domanda e dell'offerta sono concetti microeconomici che affermano che nei mercati efficienti, la quantità offerta di un bene e i fattori quantitativi. Nei mesi in cui l'offerta è sufficiente per soddisfare la domanda, i contratti differiti sono più costosi dei mesi successivi. Una tale situazione, quando il prezzo del contratto futures (prezzo del futuro) è superiore al prezzo sportivo o al valore di mercato reale del bene alla data di consegna, è noto come contango o inoltro.

Al contrario, quando la merce è scambiata a un prezzo inferiore al suo prezzo spot, si dice che il mercato è in backwardation. I mesi vicini sono i mesi in cui il contratto futures è impostato per scadere o il mese in cui si trova la data di consegna. I mesi posticipati sono la parte successiva dello stesso. I due diversi tipi di posizioni spread sono i seguenti:

- diffusione del toro :Quando un trader acquista il mese successivo e vende il mese differito.

- orso diffuso :Quando un trader vende il mese successivo e acquista il mese differito. Succede in caso di volatilità anticipata del mercato. Le oscillazioni dei prezzi sono sempre più elevate nei mesi vicini e tendono a stabilizzarsi intorno ai mesi posticipati.

Altri tipi di spread

Nei mercati del grano, Esistono tre tipi principali di spread:

- Spread intra-mercato/Spread calendario :Acquisto di un contratto future per un determinato cereale in un mese e vendita di un altro contratto per lo stesso cereale in un mese diverso.

- Spread inter-mercato :Acquisto e vendita simultanea di contratti futures di cereali correlati. Per esempio, mais e soia sono prodotti correlati, e il rapporto tra i loro prezzi viene preso in considerazione quando si decide di negoziare.

- Spread di prodotti di base :Acquisto e vendita di futures per materie prime e materie prime lavorate (utilizzando la stessa materia prima), rispettivamente. Per esempio, se la soia è la merce, il latte di soia è il prodotto.

Altre risorse

CFI offre la pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Contango vs BackwardationContango vs BackwardationContango vs backwardation sono termini usati per descrivere la forma della curva dei futures per i mercati delle materie prime. La curva dei futures ha due dimensioni, tracciando il tempo lungo l'asse orizzontale e il prezzo di consegna della merce lungo l'asse verticale.

- Mercato dei derivatiMercato dei derivatiIl mercato dei derivati si riferisce al mercato finanziario degli strumenti finanziari quali contratti futures o opzioni.

- Prezzo spotPrezzo spotIl prezzo spot è il prezzo di mercato corrente di un titolo, valuta, o merce disponibile per essere comprata/venduta per regolamento immediato. In altre parole, è il prezzo al quale i venditori e gli acquirenti valutano un bene in questo momento.

- VolatilityVolatilityLa volatilità è una misura del tasso di fluttuazione del prezzo di un titolo nel tempo. Indica il livello di rischio associato alle variazioni di prezzo di un titolo. Investitori e trader calcolano la volatilità di un titolo per valutare le variazioni passate dei prezzi

-

5 cose che il tuo agente immobiliare vorrebbe che tu sapessi

Lacquisto o la vendita di una casa è un processo complicato. E puoi renderlo ancora più difficile quando commetti alcuni degli errori più comuni di acquisto o vendita. Basta chiedere al tuo agente i

-

Lo studio trova un fattore sorprendente nel calcolo dell'assicurazione auto e altri fattori di cui essere a conoscenza

Scopri i fattori sorprendenti che determinano quanto paghi per lassicurazione, e cosaltro dovresti sapere su Credible. (iStock) Un recente studio di Consumer Reports ha rilevato che diversi grandi a

-

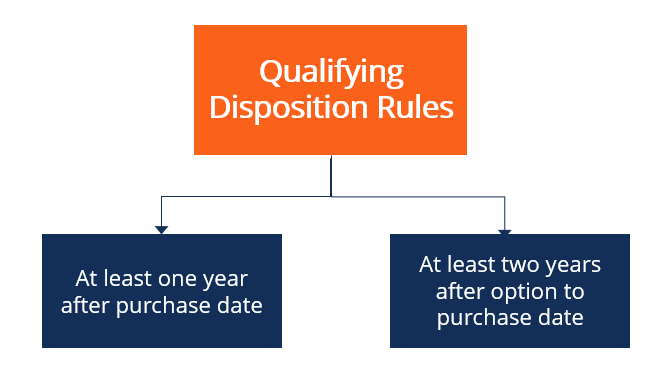

Che cos'è una disposizione qualificante?

La disposizione qualificata è un termine fiscale utilizzato negli Stati Uniti che si riferisce a una vendita o altra disposizione di azioni che ricevono un trattamento fiscale favorevole per la singol

-

Azioni e obbligazioni:qual è la differenza?

Se sei un investitore principiante, potresti non avere idea di cosa stai facendo quando si tratta di investire nel mercato azionario. Se è così, non sentirti male:non sei solo. Secondo Gallup, nel 201

investire

-

Cosa sono gli ETF sull'energia solare?

Cosa sono gli ETF sull'energia solare? Gli ETF sullenergia solare sono fondi negoziati in borsa che forniscono agli investitori laccesso agli investimenti nel settore dellenergia solare. A partire da maggio 2020, esiste un solo ETF stretta...

-

4 Cryptos inarrestabili che hanno lasciato Solana nella polvere

4 Cryptos inarrestabili che hanno lasciato Solana nella polvere Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

6 app per il budget se ANCORA non hai trovato quella giusta

6 app per il budget se ANCORA non hai trovato quella giusta Se fare le tasse ti ha fatto capire che il 2017 davvero è lanno in cui hai bisogno di mettere in ordine le tue finanze, non preoccuparti perché cè unapp per questo. In realtà, ce ne sono diversi. Ec...

-

Perché il successo finanziario per le donne è importante?

Perché il successo finanziario per le donne è importante? Come donne, il successo finanziario è più importante che mai. Quando controlli i tuoi soldi, hai libertà finanziaria e la capacità di lavorare per il futuro che desideri. Il successo finanziario ti co...