Che cos'è un call ratio back spread?

Un call ratio back spread è una strategia di trading di opzioni rialzista che prevede sia l'acquisto che la vendita di opzioni call. La strategia è progettata per trarre il massimo profitto da un significativo movimento al rialzo del prezzo del titolo sottostante. come un a breve termine. La combinazione di opzioni acquistate e vendute limita il rischio pur mantenendo un potenziale di profitto teoricamente illimitato.

Una maggiore volatilità del prezzo del titolo sottostante è un vantaggio per la strategia di call ratio back spread, probabilmente per aiutare a massimizzare i guadagni.

Il "rapporto" nel nome della strategia dell'opzione si riferisce al fatto che viene impiegato un rapporto 2:1 tra opzioni call acquistate e opzioni call vendute. Viene indicato come "back spread" perché è comunemente impiegato utilizzando opzioni a lungo termine o "back-month", offrendo così più tempo affinché il commercio lavori a favore dell'investitore.

Riepilogo

- Un call ratio back spread è una strategia di trading di opzioni rialzista che prevede sia l'acquisto che la vendita di opzioni call.

- La combinazione di opzioni acquistate e vendute limita il rischio pur mantenendo un potenziale di profitto teoricamente illimitato.

- L'uso della strategia di back spread del rapporto di chiamata può essere migliorato mettendo in atto lo spread di chiamata per un credito netto.

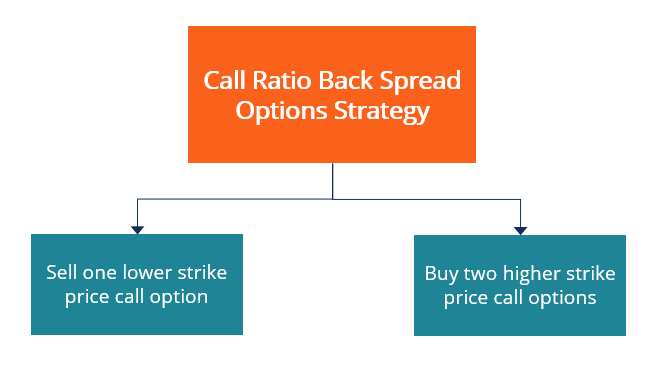

Utilizzo del call ratio Back Spread

La strategia di call ratio back spread viene implementata come segue:

- Scrivi (vendi) un'opzione call con prezzo di esercizio inferiore.

- Acquisti due opzioni di prezzo di esercizio più elevato.

Tutte le opzioni acquistate e vendute dovrebbero avere la stessa data di scadenza. L'operazione può essere effettuata per un credito netto se il denaro ricevuto per la vendita dell'opzione call con un prezzo di esercizio inferiore è superiore al costo delle due opzioni call con prezzo di esercizio più elevato acquistate.

Il fatto che l'operazione venga eseguita con un credito netto o un debito netto dipenderà dai prezzi di esercizio dell'opzione specifica, la distanza tra i prezzi di esercizio dell'opzione, la volatilityVolatilityLa volatilità è una misura del tasso di fluttuazione del prezzo di un titolo nel tempo. Indica il livello di rischio associato alle variazioni di prezzo di un titolo. Investitori e trader calcolano la volatilità di un titolo per valutare le variazioni passate dei prezzi dei prezzi delle opzioni, e il tempo rimanente fino alla scadenza delle opzioni.

Potenziale di profitto

Esiste un potenziale profitto teoricamente illimitato da un aumento del prezzo delle azioni sottostanti, grazie all'acquisto di due opzioni call, che rende la strategia una posizione call lunga netta.

Se riesci a stabilire questa posizione di spread call per un credito netto, poi c'è anche un potenziale profitto anche se il prezzo del titolo sottostante scende invece di salire. Se al momento tutte le opzioni scadono, il prezzo dell'azione è inferiore al prezzo di esercizio Prezzo di esercizioIl prezzo di esercizio è il prezzo al quale il titolare dell'opzione può esercitare l'opzione per acquistare o vendere un titolo sottostante, a seconda dell'opzione call venduta, allora tutte le opzioni scadranno senza valore, ma conserverai il credito ricevuto al momento della costituzione della posizione.

Non vi è alcun potenziale profitto da una mossa al ribasso se la posizione è stabilita con un debito netto, ma la perdita massima è limitata all'importo dell'addebito netto sostenuto al momento dell'attuazione della strategia.

Rischio massimo

La massima perdita potenziale si verifica se, al momento della scadenza delle opzioni, il prezzo dell'azione sottostante è al prezzo di esercizio più alto delle due call acquistate. L'importo massimo della perdita a quel punto sarà uguale alla differenza tra i prezzi di esercizio call acquistati e venduti e meno il credito netto ricevuto quando si stabilisce la posizione o più l'addebito netto sostenuto quando si stabilisce la posizione.

Esempio

Supponiamo che l'azione sottostante sia scambiata a $ 32 per azione quando un trader implementa la strategia di back spread del rapporto di chiamata vendendo un'opzione call con un prezzo di esercizio di $ 30 e acquistando due opzioni call con un prezzo di esercizio di $ 35. Ci sono quattro possibili scenari che possono svolgersi per il trader, come segue:

1. Perdita massima :Se l'azione sottostante è scambiata a $ 35 per azione quando le opzioni scadono, quindi entrambe le chiamate con prezzo di esercizio da $ 35 acquistate scadranno senza valore, mentre il prezzo di esercizio di $ 30 venduto è in-the-money con un valore intrinsecoValore intrinseco Il valore intrinseco di un'azienda (o di qualsiasi titolo di investimento) è il valore attuale di tutti i flussi di cassa futuri previsti, scontato al tasso di sconto appropriato. A differenza delle forme relative di valutazione che guardano a società comparabili, la valutazione intrinseca guarda solo al valore intrinseco di un'impresa di per sé. di $500 per l'acquirente dell'opzione. Così, costerà al trader che utilizza la strategia di call back spread $500 per chiudere la propria posizione.

2. Pareggiare :Se, al momento della scadenza delle opzioni, il titolo sottostante è a $ 40 per azione, quindi la chiamata venduta mostrerà $ 1, 000 perdite, ma le chiamate acquistate, combinato, mostrerà $ 1, 000 profitto.

3. Massimo profitto :Il massimo profitto dal call ratio back spread si ottiene quando il prezzo dell'azione sottostante supera i $40 per azione. Al di là di tale punto, il valore intrinseco delle due chiamate acquistate sarà maggiore della perdita di valore intrinseco subita dalla chiamata con prezzo di esercizio inferiore che è stata venduta.

4. Se, alla scadenza, il prezzo dell'azione sottostante è sceso al di sotto di $ 30 per azione, quindi tutte le opzioni scadono senza valore, e se il trader genera un piccolo profitto o subisce una piccola perdita dipende dal fatto che il call spread sia stato implementato con un credito netto o un debito netto.

Per saperne di più

CFI è il fornitore ufficiale della pagina globale del programma Capital Markets &Securities Analyst (CMSA)™ - CMSA Iscriviti al programma CMSA® di CFI e diventa un analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Rialzista e RibassistaRialzista e RibassistaI professionisti della finanza aziendale si riferiscono regolarmente ai mercati come rialzisti e ribassisti in base a movimenti di prezzo positivi o negativi. Un mercato ribassista è in genere considerato esistere quando si è verificato un calo dei prezzi del 20% o più dal picco, e un mercato rialzista è considerato un recupero del 20% da un fondo di mercato.

- Prezzo callPrezzo callUn prezzo call si riferisce al prezzo che un emittente privilegiato di azioni o obbligazioni pagherebbe agli acquirenti se scegliessero di riscattare il titolo callable

- At The Money (ATM)At The Money (ATM)At the Money (ATM) descrive una situazione in cui il prezzo di esercizio di un'opzione è uguale al prezzo di mercato corrente dell'attività sottostante. È un concetto di

- Opzioni:Call e PutOpzioni:Call e PutUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato.

-

Come risolvere i problemi di budget

Donna che scrive assegni per pagare le bollette. I problemi di budget richiedono una delle due soluzioni o entrambe. Devi aumentare le tue entrate o diminuire le tue spese per evitare di finire in un

-

Come annullare le garanzie sulla casa?

La protezione della garanzia della casa è una forma di assicurazione progettata per fornire ai proprietari di case unopzione di riparazione conveniente in caso di un grande apparecchio o di un malfunz

-

Cosa sono i beni non correnti?

Le immobilizzazioni sono beni i cui benefici si realizzeranno in più di un anno e non possono essere facilmente convertiti in denaro. Le attività sono iscritte in bilancio al costo di acquisto, e comp

-

Come inviare denaro online istantaneamente gratuitamente

Linvio di denaro online può essere gratuito e semplice. Esistono due modi principali per inviare denaro gratuitamente online. Il primo è tramite PayPal, che ti consente di inviare fondi da un conto b

investire

- Guida per principianti alla creazione di ricchezza

- Che cos'è l'indice ponderato in base al prezzo?

- Investors Group - Previsioni sui mutui dopo la correzione del mercato

- 7 motivi per cui la maggior parte del tuo denaro dovrebbe essere in fondi indicizzati

- Cambiare broker online:ecco come spostare i tuoi investimenti su un nuovo conto

- Guida al trading di opzioni

-

Le 10 regole d'oro per investire

Linvestimento può spesso essere suddiviso in poche semplici regole che gli investitori possono seguire per avere successo. Ma il successo può riguardare tanto cosa fare quanto cosa non fare. Oltre a c...

-

Lavoratori federali:come proteggere le proprie finanze durante l'arresto del governo

Lavoratori federali:come proteggere le proprie finanze durante l'arresto del governo Se sei un impiegato statale in congedo, probabilmente ti sentirai molto stressato e incerto su come gestire le tue finanze durante la chiusura del governo. Mentre perdere uno stipendio è un momento fi...

-

Che cos'è l'abbinamento degli ordini?

Che cos'è l'abbinamento degli ordini? Gli ordini di corrispondenza si riferiscono al processo di immissione simultanea di ordini identici di acquisto e vendita per incoraggiare il trading in quel particolare titolo. Quando un inv...

-

Gestire i rischi nell'investment banking

Gestire i rischi nell'investment banking Lidea di gestire i rischi nellinvestment banking può sembrare piuttosto semplice, ma per coprire completamente largomento, iniziamo con una breve panoramica di cosa comporta in senso generale. La gest...