Che cos'è lo swap valutario incrociato?

Lo swap valutario incrociato si riferisce a un accordo tra due parti per scambiare valute. Per tutta la durata dello scambio, i pagamenti degli interessi sono scambiati periodicamente, con il capitale di pari valore scambiato all'origine e alla scadenza.

Come funziona lo swap valutario incrociato?

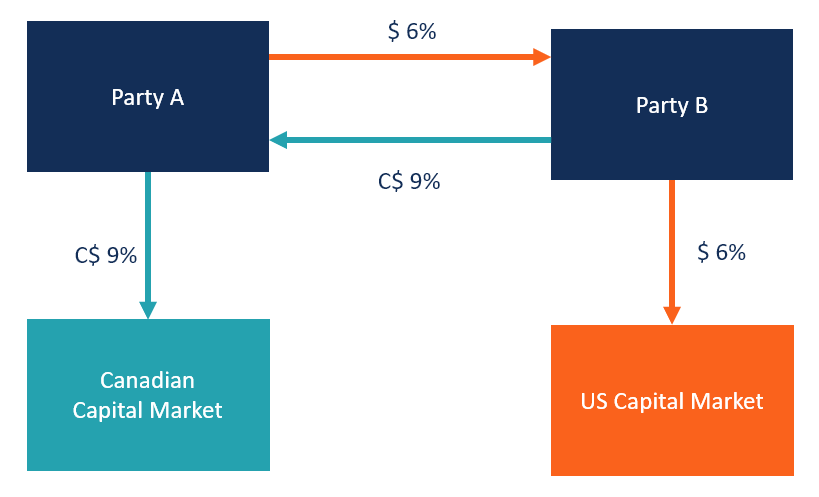

Il cross currency swap si basa sui vantaggi comparativi del prestito. I mutuatari possono ottenere il minor costo del prestito sulla loro valuta nazionale, ma dovranno affrontare un costo più elevato per il prestito di valute estere. Perciò, Il cross currency swap funziona trovando una controparte da un paese straniero che può prendere in prestito al loro tasso vantaggioso domestico. Allo stesso tempo, la parte prende in prestito al loro tasso interno, e immediatamente le due parti si scambiano obbligazioni di debito.

In questo esempio, La parte A gode di un vantaggio comparato rispetto alla parte B nel prendere in prestito C$, ma la parte A vuole prendere in prestito $. D'altra parte, La parte B ha un vantaggio rispetto alla parte A nel prendere in prestito $, ma vogliono prendere in prestito C$. Se entrano in un cross currency swap, entrambe le parti possono godere di tariffe più vantaggiose.

Differenziale di diffusione della qualità

Un modo per calcolare il potenziale guadagno dal commercio è determinare il differenziale dello spread di qualità (QSD).

QSD =$(7% – 6%) – C$(9% – 10%) = 2%

Attraverso uno swap valutario incrociato, le due parti possono godere di un guadagno combinato del 2% dal commercio.

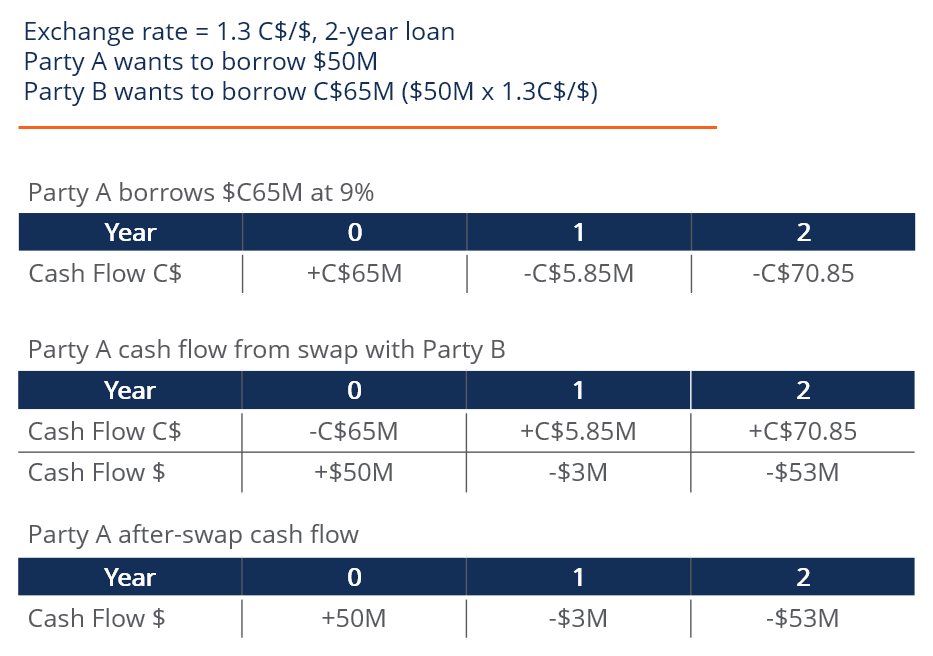

Il capitale (di uguale importo) viene scambiato all'anno 0, e gli interessi sono pagati dalla controparte nel corso della durata. Alla maturità, sia il principalPrincipalPrincipal in obbligazioni è il loro valore nominale. È l'investimento iniziale pagato per un titolo o un'obbligazione e non include gli interessi derivati. e gli interessi sulla valuta estera sono rimborsati dalla controparte, che pone fine all'obbligo di swap. Il flusso di cassa post-swap è lo stesso che se le parti potessero prendere in prestito al tasso interno della valuta estera.

La parte A prende in prestito al 9% C$ e scambia il debito con la parte B, chi prende in prestito al 6% $. Ciascuna parte risparmia l'1% rispetto a se avesse preso in prestito al tasso estero disponibile. I flussi di cassa della parte B sono l'esatto opposto di quelli della parte A.

Scambia banca

realisticamente, è molto difficile trovare personalmente una controparte che necessiti della stessa quantità e maturità nel mercato estero. Perciò, di solito è presente una banca di scambio intermediaria che aiuta a trovare una controparte adatta alle proprie esigenze, facilitare lo scambio di flussi di cassa e assumersi qualche rischio. In cambio, le banche swap prendono una commissione per i loro servizi. Questa commissione deve essere inferiore al differenziale dello spread di qualità; altrimenti, non vi sarebbe alcun incentivo per le parti a partecipare allo scambio.

Vantaggi dello swap valutario incrociato

Guadagno dal commercio (QSD)

Il vantaggio più evidente di uno swap valutario incrociato è la possibilità di prendere in prestito a un tasso inferiore rispetto al tasso estero disponibile.

Elimina l'esposizione in valuta estera

Un metodo alternativo per ricevere flussi di cassa in valuta estera consiste nel prendere a prestito la valuta nazionale e scambiare i flussi di cassa al tasso a pronti (tasso di cambio corrente). Il rischio derivante dall'utilizzo di tale metodo è la dipendenza dal tasso spot. Se il tasso a pronti oscilla sfavorevolmente, la parte può finire per pagare molto di più che se originariamente avesse preso in prestito al tasso estero più alto disponibile. Con uno swap valutario incrociato, le parti possono cementare il tasso di cambio all'origine, quindi i flussi di cassa sono noti.

Rischio di Cross Currency Swap

Rischio di insolvenza della controparte

Sebbene i cross currency swap presentino vantaggi interessanti, crea anche un nuovo rischio. Se la controparte dello swap non riesce a far fronte ai propri pagamenti, la parte non può pagare il prestito. Tale rischio è mitigato attraverso swap valutari incrociati con una banca swap presente, che può valutare a fondo il merito creditizio della parte in poche parole, è quanto uno è "degno" o meritevole di credito. Se un prestatore è sicuro che il mutuatario onori il suo debito in modo tempestivo, il mutuatario è ritenuto meritevole di credito. e la loro capacità di adempiere ai propri obblighi.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Contratto di swap su valuteContratto di swap su valuteUn contratto di swap su valute (noto anche come contratto di swap su valute incrociate) è un contratto derivato tra due parti che implica il

- Tassi di cambio fissi e ancorati Tassi di cambio fissi e ancorati I tassi di cambio delle valute estere misurano la forza di una valuta rispetto a un'altra. La forza di una valuta dipende da una serie di fattori come il suo tasso di inflazione, tassi di interesse prevalenti nel suo paese d'origine, o la stabilità del governo, per dirne alcuni.

- Swap in valuta estera Swap in valuta estera Uno swap in valuta estera (noto anche come swap FX) è un accordo per prendere in prestito contemporaneamente una valuta e prestarne un'altra a una data iniziale,

- Intermediario finanziarioIntermediario finanziarioUn intermediario finanziario si riferisce a un'istituzione che funge da intermediario tra due parti al fine di facilitare una transazione finanziaria. Le istituzioni comunemente chiamate intermediari finanziari includono banche commerciali, banche di investimento, fondi comuni di investimento, e fondi pensione.

-

I prezzi di Litecoin scendono del 20% mentre il mercato delle criptovalute si raffredda

Prezzi Litecoin è sceso del 20% dopo che unondata di nuovi investitori ha contribuito a spingere il prezzo sopra i $ 100 ieri (29 novembre, 2017). Anche il prezzo di Bitcoin è sceso sotto i 9 dolla

-

Come decidere se l'assicurazione dell'animale domestico vale il costo?

Lautunno scorso, il nostro levriero Tivo ha rifiutato la colazione il venerdì mattina. Non ha mangiato né bevuto acqua tutto il giorno, ed eravamo preoccupati. Quella notte, lo abbiamo portato dal vet

-

Come mettere in bilancio i soldi quando i coniugi hanno conti bancari separati

Una partita fatta nel paradiso finanziario. non è per tutti, ma tenere conti separati potrebbe essere il percorso migliore per la felicità coniugale per alcune coppie. Ciò è particolarmente vero pe

-

4 volte il rifinanziamento del prestito studentesco può farti risparmiare molto

Non cè niente di economico nellandare al college. Secondo il Collegio, il costo medio delle tasse scolastiche per lanno scolastico 2014-2015 è stato di $ 31, 231 presso istituti privati, $9, 139 per i

investire

-

Come calcolare l'ammortamento di una proprietà commerciale

Come calcolare l'ammortamento di una proprietà commerciale Lammortamento degli investimenti immobiliari può essere un vantaggio fiscale significativo. Lammortamento degli immobili commerciali è diverso dallammortamento degli immobili residenziali, e queste di...

-

Come effettuare un prelievo in banca

Come effettuare un prelievo in banca Effettuare un prelievo da un conto bancario significa prelevare denaro dal conto. Ci sono diversi modi per farlo, incluso recarsi presso una filiale bancaria fisica o un bancomat, trasferire denaro el...

-

Come diventare uno scrittore freelance e farsi pagare per scrivere

Come diventare uno scrittore freelance e farsi pagare per scrivere La scrittura freelance non è sempre facile. Ma può portare più libertà ed equilibrio nella tua vita. Più, con guadagni apparentemente illimitati, ha il potenziale per cambiare in meglio la tua situazi...

-

5 modi per aumentare il tuo punteggio di credito nel 2022

5 modi per aumentare il tuo punteggio di credito nel 2022 Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...