4 volte il rifinanziamento del prestito studentesco può farti risparmiare molto

Non c'è niente di economico nell'andare al college. Secondo il Collegio, il costo medio delle tasse scolastiche per l'anno scolastico 2014-2015 è stato di $ 31, 231 presso istituti privati, $9, 139 per i residenti statali nei college pubblici, e $ 22, 958 per i residenti fuori dallo Stato che frequentano le scuole pubbliche. Non sorprende quindi che molti studenti, come il sottoscritto, paghino il college con prestiti studenteschi.

Una volta che ti sei laureato e inizi a rimborsare il tuo prestito studentesco, però, potresti iniziare a ricevere offerte di rifinanziamento. Ma ricevere un'offerta per rifinanziare il tuo prestito studentesco non significa che devi cogliere al volo l'opportunità. Ecco quattro segnali per rifinanziare il prestito studentesco.

1. Hai bisogno di un tasso di interesse migliore

Uno dei motivi principali per cui i laureati rifinanziano i prestiti agli studenti è ottenere un tasso di interesse più basso, che si traduce in una rata mensile inferiore.

I tassi di prestito studentesco variano a seconda che tu abbia un prestito federale o privato. Se hai un prestito studentesco federale, che sono più facili da ottenere senza storia creditizia e reddito basso (questi comprendono la maggior parte dei prestiti che ho), pagherai un tasso fisso per tutta la durata del prestito. Ma ci sono diversi tipi di prestiti studenteschi federali. I prestiti diretti agevolati e non agevolati offerti dal governo federale hanno un tasso di interesse fisso del 4,29%, e i prestiti federali Perkins hanno un tasso fisso del 5%. Le tue tariffe potrebbero essere più alte, a seconda di quando hai preso il prestito.

Queste tariffe potrebbero sembrare ragionevoli, ma se fai qualche ricerca scoprirai che molti istituti di credito privati offrono tassi migliori sui loro prestiti studenteschi. Per esempio, SoFi e Earnest hanno tassi di prestito studentesco a partire dall'1,90% per i tassi variabili e dal 3,50% per i tassi fissi.

Rifinanziare e ottenere una tariffa più conveniente e il pagamento mensile liberano i tuoi contanti, dandoti più reddito disponibile per pagare altri debiti o costruire un conto di risparmio.

2. Hai un punteggio di credito più alto

Certo, il rifinanziamento di un prestito studentesco federale o privato non garantisce il tasso più basso. Per beneficiare di un tasso di interesse inferiore a quello che stai attualmente pagando, hai bisogno di un punteggio di credito elevato.

Sfortunatamente, i prestiti agli studenti federali offrono lo stesso tasso indipendentemente dalla storia creditizia di un mutuatario. Quindi uno studente con un prestito diretto non sovvenzionato e senza precedenti creditizi paga lo stesso tasso di uno studente con lo stesso prestito e un punteggio di 700 crediti.

Se hai un punteggio di credito nella gamma alta 700 o 800, quindi in grado di qualificarti per i migliori tassi di prestito, un prestatore federale non abbasserà il tuo tasso. Un prestatore privato, d'altra parte, pesa il tuo punteggio di credito, debito, e reddito quando si determina la tariffa. Il rifinanziamento con un prestatore privato ha senso se hai costruito una solida storia creditizia e stai cercando di risparmiare denaro.

3. Devi semplificare

Se hai prestiti per studenti sia federali che privati (sono con te qui, pure), destreggiarsi tra più prestatori e pagamenti può essere opprimente e confuso. Rifinanziare e combinare i tuoi prestiti federali e privati in un unico debito può semplificare le tue finanze.

4. Hai un lavoro stabile

Sebbene rifinanziare i tuoi prestiti federali e privati in un unico prestito possa semplificare le tue bollette, devi valutare la tua situazione lavorativa e poi decidere se ora è il momento migliore per rinunciare ai tuoi sussidi federali.

Se hai più prestiti federali, puoi richiedere un Prestito di Consolidamento Diretto e unirli in uno unico. Ma sfortunatamente, non puoi consolidare i prestiti privati in un prestito federale. Perciò, se hai un misto di debito federale e privato, e stai cercando di consolidare, l'unica opzione è il rifinanziamento con un prestatore privato.

Un prestatore privato potrebbe offrire un tasso migliore, ma non sempre offrono la protezione o i vantaggi di un prestito federale, come opzioni di rimborso flessibili. Se hai un prestito studentesco federale e hai difficoltà economiche dopo aver perso un lavoro, puoi richiedere la dilazione o la concessione e interrompere temporaneamente i pagamenti. Oppure puoi negoziare un pagamento mensile inferiore. A seconda della tua occupazione, potresti persino qualificarti per il condono del prestito per il servizio pubblico o il condono del prestito degli insegnanti. Sfortunatamente, questi vantaggi non sono necessariamente offerti con tutti i prestiti privati. Verificare con ogni potenziale prestatore per comprendere le loro offerte precise.

Prima di rifinanziare un prestito federale in uno privato, considera seriamente la stabilità del tuo lavoro e del tuo reddito. Se sei un lavoratore ad alto reddito che lavora in un campo con un basso tasso di disoccupazione, con ogni mezzo, se puoi risparmiare, passa da un prestito federale a un prestito privato. Ma se hai altri debiti, una posizione poco remunerativa, o stai ancora vivendo da stipendio a stipendio, potrebbe essere meglio restare con un prestito federale, nel caso in cui tu abbia bisogno di usufruire di disposizioni di disagio garantito.

Ci sono altri segnali che dovresti rifinanziare i tuoi prestiti studenteschi che vorresti aggiungere? Fammi sapere nei commenti qui sotto.

-

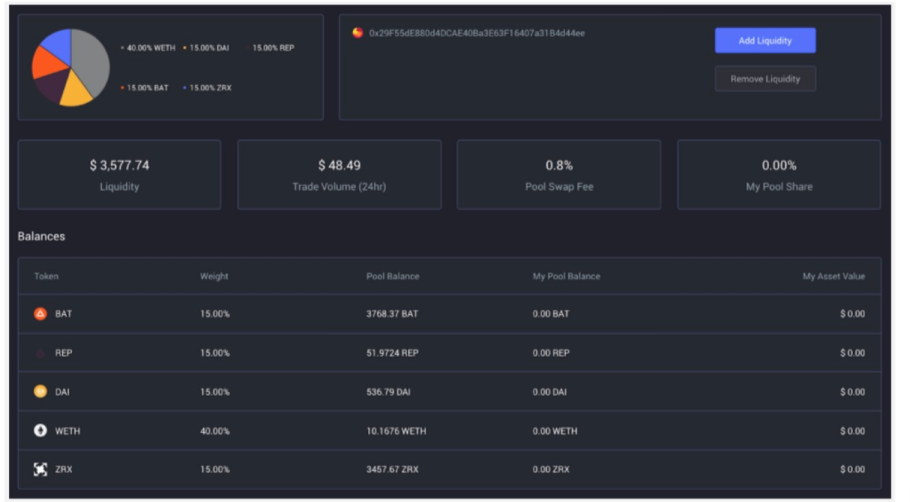

Cos'è il Balancer (BAL)?

Balancer è un protocollo DeFi basato su Ethereum che consente il market-making automatico (AMM). A differenza di un tradizionale market maker/fornitore di liquidità che acquista e vende strumenti fina

-

Recensione di Public.com

Public.com Valutazione generale 9.25 Linea di fondo Lattrazione più grande del pubblico è la possibilità di acquistare qualsiasi azione per qualsiasi somma di denaro. Potresti iniziare a inves

-

Perché non possiamo superare in astuzia il colore rosso?

Pensa a tutti i diversi modi in cui parliamo del colore rosso. è passione, rabbia, Pericolo, il male, azione! Abbiamo messo un sacco di bagagli su qualcosa di semplice come unombra, e potrebbe effetti

-

Come ottenere campioni gratuiti al Sams Club

I Sams Clubs potrebbero avere delle dimostrazioni in negozio. Club di Sam, una consociata della società Walmart, è un club di magazzino riservato ai soci. Il rivenditore offre ai consumatori una vari

debito

- Perderai la tua proprietà in un fallimento del capitolo 7?

- Le banche al dettaglio sono su un'offensiva di fascino, ma la vendita impropria continua

- 3 tipi di prestatori di denaro con crediti inesigibili

- L'acquisto di una casa ti darà una detrazione fiscale?

- Soluzioni gratuite per gravi problemi di debito

- 3 prestiti in giornata che non sono prestiti con anticipo sullo stipendio

-

Posso depositare il check-in di mio marito nel mio account con il suo permesso?

Posso depositare il check-in di mio marito nel mio account con il suo permesso? Puoi depositare lassegno di tuo marito se lo approva. Il processo di deposito dellassegno di tuo marito sul tuo conto bancario è in realtà abbastanza semplice. Finché tuo marito avalla correttamente ...

-

Come portare la tua attività finanziariamente in carreggiata post-Covid-19?

Come portare la tua attività finanziariamente in carreggiata post-Covid-19? Di Keith Tully Poiché le misure di blocco in tutto il mondo facilitano e le attività non essenziali tornano in officina a seguito del blocco indotto da Covid-19, determinare il prossimo passo per o...

-

Contratti Cost-Plus definiti

Contratti Cost-Plus definiti I contratti potrebbero non essere affari tuoi, ma la tua attività dipende dai contratti. Mettere tutte le parti sulla stessa pagina può proteggere la tua azienda e i suoi profitti, ma non tutti i tipi...

-

Sfrutta il boom azionario con questi segreti commerciali

Sfrutta il boom azionario con questi segreti commerciali Il mercato azionario è in piena espansione questanno, con il Dow che supera 35, 000 e una legione di titoli che registrano profitti record. Che tu sia un principiante del trading azionario o che tu ab...