Coniugi e debiti:chi è davvero in trappola per quei conti?

Il tuo coniuge ha accumulato migliaia di dollari di debiti sulla carta di credito di cui non eri a conoscenza. Se il tuo partner non può ripagare questo debito, sei responsabile? Le istituzioni finanziarie dietro questo debito possono venire dopo? tu per i loro mancati pagamenti?

La risposta dipende da dove vivi, il cui nome è sul contratto della carta di credito, e se hai agito come co-firmatario su quella carta. Ma questo è solo il lato tecnico della questione. Quando si tratta del lato pratico, la risposta è semplice:quando il tuo coniuge accumula un sacco di debiti sulla carta di credito, le probabilità sono che influenzerà la tua vita, pure.

Le Legalità

Parlando in senso strettamente giuridico, anche se, le probabilità sono alte che il debito della carta di credito del tuo coniuge non sia tecnicamente un tuo problema, purché il tuo nome non sia sulle carte di credito che il tuo partner ha usato per accumulare questo debito. Però, se il tuo coniuge si è indebitato con carte di credito intestate a entrambi i tuoi nomi, sei altrettanto responsabile per il pagamento di quel debito. Lo stesso vale se sei co-firmatario su uno qualsiasi dei conti di carte di credito pieni di debiti.

Stati di diritto comune

L'altro fattore che conta è lo stato che chiami casa. La stragrande maggioranza degli stati - tutti tranne nove - sono considerati diritto comune stati. Negli stati di common law, sei responsabile solo del debito della carta di credito che è a tuo nome. Se le carte di credito sono solo a nome del coniuge, tecnicamente non sei responsabile per il debito su di loro.

Questo non significa che il debito della carta di credito del tuo coniuge non ti farà male. Diciamo che tu e il tuo coniuge possedete una casa insieme, con il titolo della casa in entrambi i vostri nomi. La società della carta di credito, se non viene mai pagato, potrebbe forzare la vendita della tua casa in modo che il tuo coniuge abbia i fondi necessari per estinguere il debito.

Il debito della carta di credito del tuo coniuge potrebbe anche rendere più difficile per te richiedere prestiti per l'auto o per la casa, se vuoi fare domanda insieme al tuo coniuge. Quando si richiede un mutuo ipotecario, ad esempio, i finanziatori prenderanno in considerazione solo il punteggio di credito medio più basso tra te e il tuo coniuge. Tu e il tuo coniuge avete ciascuno tre punteggi di credito - gestiti dalle agenzie di credito Experian, Equifax, e TransUnion. Se i tuoi punteggi sono 740, 770, e 730, ma quelli del tuo coniuge sono 620, 630, e 640, i finanziatori baseranno le loro decisioni di prestito solo sul punteggio medio del tuo coniuge, 630.

Istituti di credito, poi, eliminerà il tuo punteggio più alto. Ciò significa che se il punteggio del tuo coniuge è troppo basso, i finanziatori potrebbero non approvarti per un prestito. Se lo fanno, ti addebiteranno un tasso di interesse più alto, rendendo il tuo pagamento mensile uno più alto.

Stati di proprietà comunitaria

Negli stati di proprietà comunitaria, sei legalmente responsabile del debito della carta di credito del tuo coniuge. I debiti accumulati dal coniuge durante il matrimonio sono considerati debiti comunitari. Ciò significa che tu e il tuo coniuge potreste essere entrambi responsabili per questo. Gli stati di proprietà della comunità sono l'Arizona, California, Idaho, Louisiana, Nevada, Nuovo Messico, Texas, Washington, e Wisconsin.

Però, la legge non è così semplice negli stati di proprietà comunitaria. Circostanze attenuanti potrebbero significare che anche se vivi in uno dei nove stati di proprietà comunitaria, non sei ancora responsabile per il debito della carta di credito del tuo coniuge. Se il debito che il tuo coniuge ha accumulato riguardava acquisti che hanno beneficiato sia te che il tuo partner, le probabilità sono alte che tu, pure, ne sarà responsabile. Se i debiti della carta di credito hanno beneficiato solo del tuo partner, è più probabile che solo il tuo coniuge ne sarà ritenuto responsabile.

Anche le norme sulla proprietà comunitaria riguardano solo i debiti contratti dal coniuge durante il matrimonio. Non sei responsabile per i debiti che il tuo coniuge ha generato prima o, in caso di divorzio, dopo il tuo matrimonio.

Il debito della carta di credito coniugale può essere un argomento delicato. Assicurati di aver compreso le leggi del tuo stato, per scongiurare mal di testa inutili.

Il tuo partner ha mai accumulato debiti enormi? Come l'hai affrontato?

-

Perché conviene controllare il tuo rapporto di credito all'inizio del 2022

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

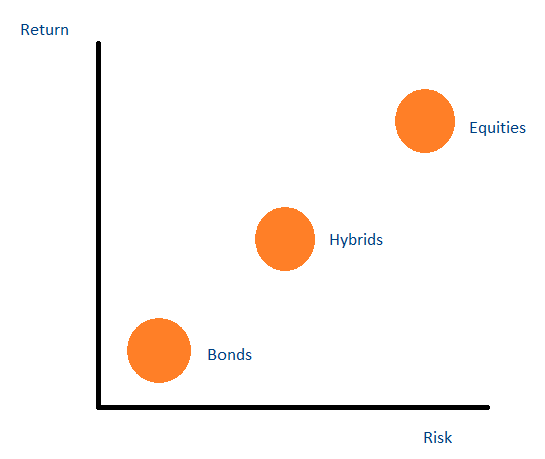

Cosa sono i titoli ibridi?

I titoli ibridi sono strumenti di investimento che combinano le caratteristiche di azioni pure e obbligazioni pure. Questi titoli tendono ad offrire un rendimento più elevato rispetto ai titoli a redd

-

Che cos'è l'ammortamento MACRS?

Lammortamento MACRS è il sistema di ammortamento fiscale attualmente utilizzato negli Stati Uniti. Il MACR, acronimo di Modified Accelerated Cost Recovery System, era originariamente noto come ACRS (A

-

Bitcoin divora più elettricità di molti paesi

Tra laltro, Bitcoin è stato criticato per la volatilità dei prezzi, uso in transazioni illegali e furti da scambi. Si è anche dimostrato molto controverso per lenorme quantità di energia che richiede

debito

- In che modo il tuo regolamento del debito può comportare tasse più elevate

- 4 conversazioni da avere prima di stipulare un prestito di matrimonio

- 4 consigli per evitare il rischio di credito

- Mia moglie ha prestiti per studenti?

- 7 Semplici Primi Passi per Ripagare il Debito

- In che modo la mancanza di energia elettrica sta alimentando la crisi economica del Sudafrica

-

6 cose che potresti perdere nella stampa fine delle tue carte di credito

6 cose che potresti perdere nella stampa fine delle tue carte di credito Sii onesto:hai mai letto tutte quelle scritte in piccolo nel contratto della tua carta di credito? O semplicemente scremi e ti iscrivi? Anche se esaminare attentamente la stampa fine potrebbe sembrare...

-

La prima app di auto-trading di Crypto IRA al mondo

La prima app di auto-trading di Crypto IRA al mondo Siamo lieti di annunciare limminente rilascio della nostra nuova app, che sarà la prima app di self-trading IRA di criptovaluta al mondo. Lapp sarà attiva e disponibile per linstallazione negli app st...

-

Alto rischio, Ricompensa alta:come guadagnare oltre il 100% di APY Farming Crypto

Alto rischio, Ricompensa alta:come guadagnare oltre il 100% di APY Farming Crypto Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Cos'è il reddito?

Cos'è il reddito? Il reddito si riferisce al denaro guadagnato da un individuo per la fornitura di un servizio o come scambio per la fornitura di un prodotto. Il reddito guadagnato da un individuo viene utilizzato per ...