Che cos'è una convenzione per il conteggio dei giorni?

Una convenzione di conteggio dei giorni è una metodologia che determina il numero di giorni di maturazione degli interessi tra i giorni di pagamento della cedola. È utilizzato in una varietà di titoli di debito come obbligazioni, mutuiMutuoUn mutuo è un prestito, fornito da un creditore ipotecario o da una banca, che consente a un individuo di acquistare una casa. Sebbene sia possibile contrarre prestiti per coprire l'intero costo di una casa, è più comune ottenere un prestito per circa l'80% del valore della casa., scambi, e contratti forward rate (FRA).

Per gli investimenti fruttiferi, se le transazioni non vengono effettuate alle date di pagamento della cedola, gli interessi maturatiInteressi maturati Gli interessi maturati si riferiscono agli interessi generati su un debito in essere durante un periodo di tempo, ma il pagamento non è ancora stato effettuato o dovrebbe essere preso in considerazione. È possibile utilizzare una convenzione di conteggio dei giorni per calcolare un fattore di maturazione specificando come contare i giorni di un intero periodo di cedola ei giorni di un periodo di maturazione.

Riepilogo

- Una convenzione di conteggio dei giorni determina il fattore di maturazione specificando il numero di giorni di maturazione degli interessi tra due giorni di pagamento della cedola per gli investimenti fruttiferi.

- Una convenzione di conteggio dei giorni viene presentata come "numero di giorni nel periodo di maturazione/numero di giorni nell'anno".

- Tipicamente, I titoli del Tesoro USA utilizzano la base Actual/Actual, le obbligazioni societarie utilizzano la base 30/360, e gli strumenti del mercato monetario utilizzano la base Actual/360.

Componenti delle convenzioni di conteggio dei giorni

Una convenzione di conteggio dei giorni comprende due componenti. Il primo componente determina il numero di giorni in un mese . Dà l'istruzione di contare i giorni in un periodo di maturazione, che è il numeratore di un fattore di competenza.

Il secondo componente definisce il , che determina il denominatore di un fattore di competenza contando i giorni di un anno o di un intero periodo cedolare.

Una convenzione sul conteggio dei giorni viene presentata sotto forma di "numero di giorni nel periodo di maturazione/numero di giorni nell'anno". Per esempio, se un'obbligazione ha una base 30/360, significa che il numero di giorni maturati viene conteggiato sulla base di 360 giorni all'anno e 30 giorni al mese.

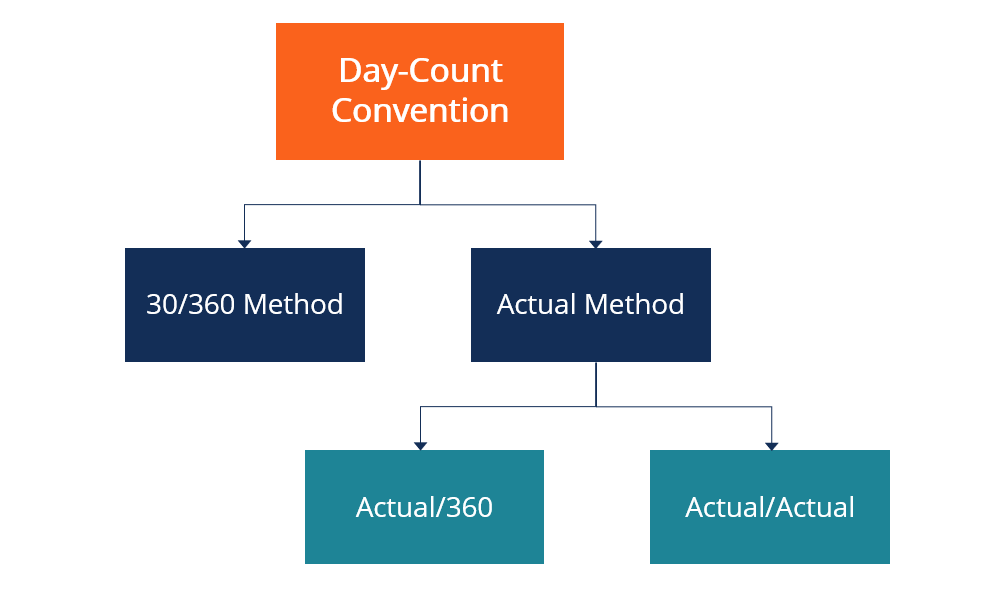

Tipi di convenzioni per il conteggio dei giorni

La convenzione di conteggio dei giorni varia per i diversi tipi di titoli, a seconda degli emittenti, Paese di emissione, se il tasso di interesse è fisso o variabile, e altri fattori.

Esistono due tipi principali di convenzioni per il conteggio dei giorni:il metodo effettivo e il metodo 30/360.

1. Metodo effettivo

Nel metodo vero e proprio, il numero effettivo di giorni deve essere conteggiato nel periodo di maturazione o nel periodo della cedola.

Il metodo Actual/Actual utilizza il numero effettivo di giorni in ogni mese e anno, che richiede che il periodo di maturazione sia conteggiato giorno per giorno dalla data di entrata in vigore alla data di cessazione, e il periodo della cedola dovrebbe essere contato da una data cedola specifica alla successiva. Tipicamente, I titoli del Tesoro USA utilizzano il metodo Actual/Actual.

Nel metodo Actual/360, il numero effettivo di giorni dalla data di entrata in vigore alla data di cessazione viene utilizzato per il periodo di maturazione, ma si presume che il numero di giorni dell'anno sia 360. Questo metodo è comunemente usato dagli strumenti del mercato monetario.

Actual/365 e Actual/365L sono alcuni degli esempi meno comuni del metodo effettivo. La base Actual/365 divide il numero effettivo di giorni di maturazione per 365. Actual/365L considera gli anni bisestili, dando una base annua di 366 per gli anni bisestili e 365 per gli anni non bisestili.

2. Metodo 30/360

Diverso dal metodo Effettivo/Effettivo, non è necessario contare i giorni effettivi con il metodo 30/360. La base 30/360 determina il denominatore di un fattore di competenza (giorni dell'anno) come 360, che è composto da 12 mesi di 30 giorni.

Se il giorno di inizio o di fine di un periodo di maturazione cade il 31 ns di un mese, la data sarà spostata al 30 ns di quel mese. Le obbligazioni societarie hanno solitamente una base 30/360.

Altri esempi del metodo 30/360 includono il 30E/360, 30E+/360, e così via. Sotto la base 30E/360, se il giorno di fine di un periodo di maturazione cade a febbraio, verrà conteggiato il numero effettivo di giorni di febbraio invece di estendere il mese a 30 giorni.

Sotto la base 30E+/360, se il primo giorno del rateoAccrualUn rateo è la base del principio di competenza contabile che rettifica i ricavi guadagnati e le spese sostenute da una società alla fine del periodo cade il 31 ns , sarà comunque spostato al 30 ns , ma se l'ultimo giorno cade il 31 ns , verrà spostato in 1 ns del prossimo mese.

Esempio di convenzione per il conteggio dei giorni

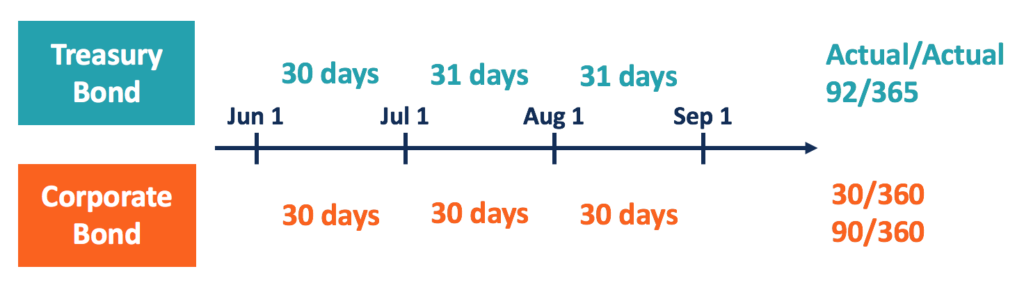

Supponendo che un titolo del Tesoro e un'obbligazione societaria abbiano entrambi le stesse date di pagamento della cedola annuale, la loro ultima data di pagamento della cedola è il 1 settembre, 2018, e la prossima data della cedola è il 1 settembre, 2019.

La questione è trovare i fattori di competenza per il periodo dal 1 giugno, 2019 al 1 settembre, 2019, per i due legami, rispettivamente.

I buoni del Tesoro di solito hanno una base Effettiva/Effettiva, e le obbligazioni societarie hanno base 30/360. Sotto la base 30/360, ci sono 90 giorni nel periodo di maturazione di tre mesi, quindi il fattore di maturazione per l'obbligazione societaria è 0,25 (90/360).

Il numero effettivo di giorni nel periodo di maturazione e nell'intero anno dovrebbe essere conteggiato in base alla base effettivo/effettivo. Giugno ha 30 giorni e sia luglio che agosto hanno 31 giorni, quindi il periodo di maturazione contiene 92 giorni. Poiché il 2019 non è un anno bisestile e ha 365 giorni, il fattore di maturazione del titolo del Tesoro risulta quindi pari a 0,252 (92/365).

Altre risorse

Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Mercato monetarioMercato monetarioIl mercato monetario è un mercato di scambio organizzato in cui i partecipanti possono prestare e prendere in prestito a breve termine, titoli di debito di alta qualità.

- Titolo di debitoSicurezza di debitoUn titolo di debito è qualsiasi debito che può essere acquistato o venduto tra le parti sul mercato prima della scadenza. La sua struttura rappresenta un debito

- Tasso di cedolaTasso di cedolaUn tasso di cedola è l'importo del reddito da interessi annuo pagato a un detentore di obbligazioni, in base al valore nominale dell'obbligazione.

- Metodi di investimentoMetodi di investimentoQuesta guida e una panoramica dei metodi di investimento delineano i principali modi in cui gli investitori cercano di fare soldi e gestire il rischio nei mercati dei capitali. Un investimento è qualsiasi attività o strumento acquistato con l'intenzione di venderlo a un prezzo superiore al prezzo di acquisto in un momento futuro (plusvalenze), o con la speranza che il bene generi direttamente reddito (come reddito da locazione o dividendi).

-

Estrazione di Bitcoin

Che cosè lestrazione di bitcoin? È probabile che tu senta la frase estrazione di bitcoin e la tua mente inizi a vagare per la fantasia occidentale dei picconi, sporco, e colpendolo ricco. Come risul

-

Caratteristiche della copertura assicurativa per invalidità

Lassicurazione invalidità fornisce reddito quando un lavoratore è ferito, si ammala o non è in grado di lavorare. Il reddito di invalidità non è in genere tanto quanto lo stipendio di un lavoratore, m

-

Cos'è il mercato monetario?

Il mercato monetario è un mercato dei cambi organizzato in cui i partecipanti possono prestare e prendere in prestito a breve termine, titoli di debito di alta qualità con scadenze medie pari o inferi

-

La corsa sfrenata di Bitcoin e cosa aspetta la criptovaluta

Bitcoin è stato su una corsa volatile negli ultimi tempi, il suo valore sale e scende come un aquilone catturato da venti variabili. Il suo futuro sarà probabilmente imprevedibile come il suo passat

investire

- Tasse sulle criptovalute:una guida alle regole fiscali per Bitcoin,

- Come mantenere la calma durante una fluttuazione del mercato

- Cosa sono gli Hara-Kiri Swap?

- Che cos'è un investitore accreditato?

- Che cos'è il Sistema del mercato nazionale (NMS)?

- Bilanciare rischio e rendimento:resistere ai cicli di mercato

-

Fondo comune

Fondo comune Che cosè un fondo comune di investimento? Un fondo comune di investimento è un tipo di veicolo finanziario costituito da un pool di denaro raccolto da molti investitori per investire in titoli come ...

-

I prezzi dell'oro entrano nel libro dei record,

I prezzi dell'oro entrano nel libro dei record, puntare su ulteriori guadagni Giovedì i prezzi delloro sono saliti ai massimi storici, mentre il dollaro USA è sceso al livello più basso in quasi due anni. I futures scambiati al COMEX per il con...

-

Come pagare una bolletta gap online

Come pagare una bolletta gap online Paga una fattura divarica online Alla moda senza essere trendy, the Gap è un luogo popolare per fare acquisti per uomini, Da donna, bambini, abbigliamento per neonati e premaman. Lo shopping online a...

-

Il costo medio per costruire una scala

Il costo medio per costruire una scala Le scale interne sono solitamente installate durante la costruzione iniziale della casa. Le scale sono tra gli elementi essenziali delle case, se appaiono allinterno o allesterno. Nella maggior parte...