Caratteristiche della copertura assicurativa per invalidità

L'assicurazione invalidità fornisce reddito quando un lavoratore è ferito, si ammala o non è in grado di lavorare. Il reddito di invalidità non è in genere tanto quanto lo stipendio di un lavoratore, ma si basa su una percentuale del suo salario. La copertura dell'invalidità è tra i tipi di assicurazione più costosi a causa dell'elevato numero di richieste di risarcimento contro tali polizze.

Disabilità a breve termine

L'invalidità di breve durata copre i lavoratori che sono inizialmente disabili, o disabilitato per breve tempo. Un datore di lavoro può pagare i premi per l'invalidità a breve termine attraverso un piano che copre tutti i dipendenti. Il periodo di attesa tipico per un dipendente disabile per ricevere i benefici è di due settimane, e la copertura dura da sei mesi a due anni. I pagamenti delle indennità sono tra l'80 e il 100 percento dello stipendio.

Disabilità a lungo termine

La disabilità a lungo termine ha comunemente più restrizioni rispetto alla disabilità a breve termine. Le politiche definiscono la disabilità in termini di capacità di un lavoratore di svolgere le consuete mansioni lavorative o qualsiasi altro lavoro. I benefici sono spesso limitati al 70% dello stipendio del lavoratore. Il periodo medio di attesa per i pagamenti dell'assicurazione invalidità è di 90 giorni. Molte polizze pagano benefici per un periodo fisso come cinque anni, ma altri continueranno a fornire il reddito di invalidità fino all'età di 65 anni.

Piani di gruppo dei datori di lavoro

I datori di lavoro spesso sostengono il costo dei premi dell'assicurazione invalidità per tutti i lavoratori attraverso un piano di copertura di gruppo. I piani di gruppo pagati dai dipendenti sono generalmente meno costosi delle polizze individuali acquistate dai dipendenti. Le compagnie di assicurazione addebitano i premi in base ai rischi occupazionali in un dato luogo di lavoro. Gli impiegati pagano meno degli operai edili, Per esempio. I benefici corrisposti ai dipendenti non costituiscono reddito imponibile se il dipendente ha pagato i premi, ma i benefici sono tassati se il datore di lavoro ha pagato.

Copertura individuale

Il costo della copertura dell'invalidità individuale è spesso proibitivo nonostante l'occupazione di una persona. I piani individuali offrono una maggiore flessibilità per apportare modifiche alle polizze e definire la copertura per il pagamento delle indennità se non sei in grado di svolgere le tue attuali attività lavorative, anche se sei in grado di guadagnare attraverso un altro lavoro. Gli individui sono spesso soggetti a un periodo di prova prima dell'inizio della copertura. Ciò impedisce ai vettori di pagare immediatamente il reddito di invalidità per recuperi in corso o condizioni preesistenti.

-

Linee guida SEBI per il mercato primario

Il mercato primario in India, come in altri paesi, è il mercato in cui investitori e aziende scambiano azioni, opzioni e altri strumenti finanziari pubblici. Nel 2000 il Securities and Exchange Board

-

Tempi di mercato:l'importanza di non fare nulla

Getty Images/PhotoAlto I titoli ci urlano incessantemente dai nostri computer e telefoni, apparentemente implorandoci di impegnarci nel market timing. Questo mercato sembra proprio come il 1998, di

-

6 trucchi di bellezza che ti faranno risparmiare tutti i soldi

Eccoti:in piedi in mezzo a Sephora, riempiendo il cestino di mascara, eyeliner, rossetto, bronzer e una sorta di crema viso anti-età che può o meno anti-età. Ti dirigi verso il check-out, e scopri sub

-

La Banca centrale europea annuncia ufficialmente un'indagine di 2 anni per sviluppare l'euro digitale

La presidente della Banca centrale europea (BCE) Christine Lagarde ha annunciato lavvio di unindagine biennale sulleuro digitale. Lagarde aveva twittato il 2 settembre che la BCE crede di essere prepa

assicurazione

-

Che cos'è un prestito per la casa di VA Riders?

Che cos'è un prestito per la casa di VA Riders? Un prestito per la casa VA Riders è semplicemente un prestito per la casa VA e un pilota di mutuo combinato. Questi due elementi possono esistere insieme o separatamente, ma hanno poco a che fare luno...

-

Venmo sta diventando analogico ora

Venmo sta diventando analogico ora Credito immagine:@musiena/Twenty20 Adoriamo le nostre app di pagamento mobile, se li usiamo per regali di gruppo, rimborsi, o anche curiosare. App di pagamento mobile, però, tenere docchio qualcosa d...

-

Come costruire ricchezza generazionale

Come costruire ricchezza generazionale Potresti aver sentito il termine ricchezza generazionale e pensò, Oh, sembra importante . Ma allo stesso tempo, potresti averlo spinto in fondo alla tua mente perché hai problemi più urgenti. ...

-

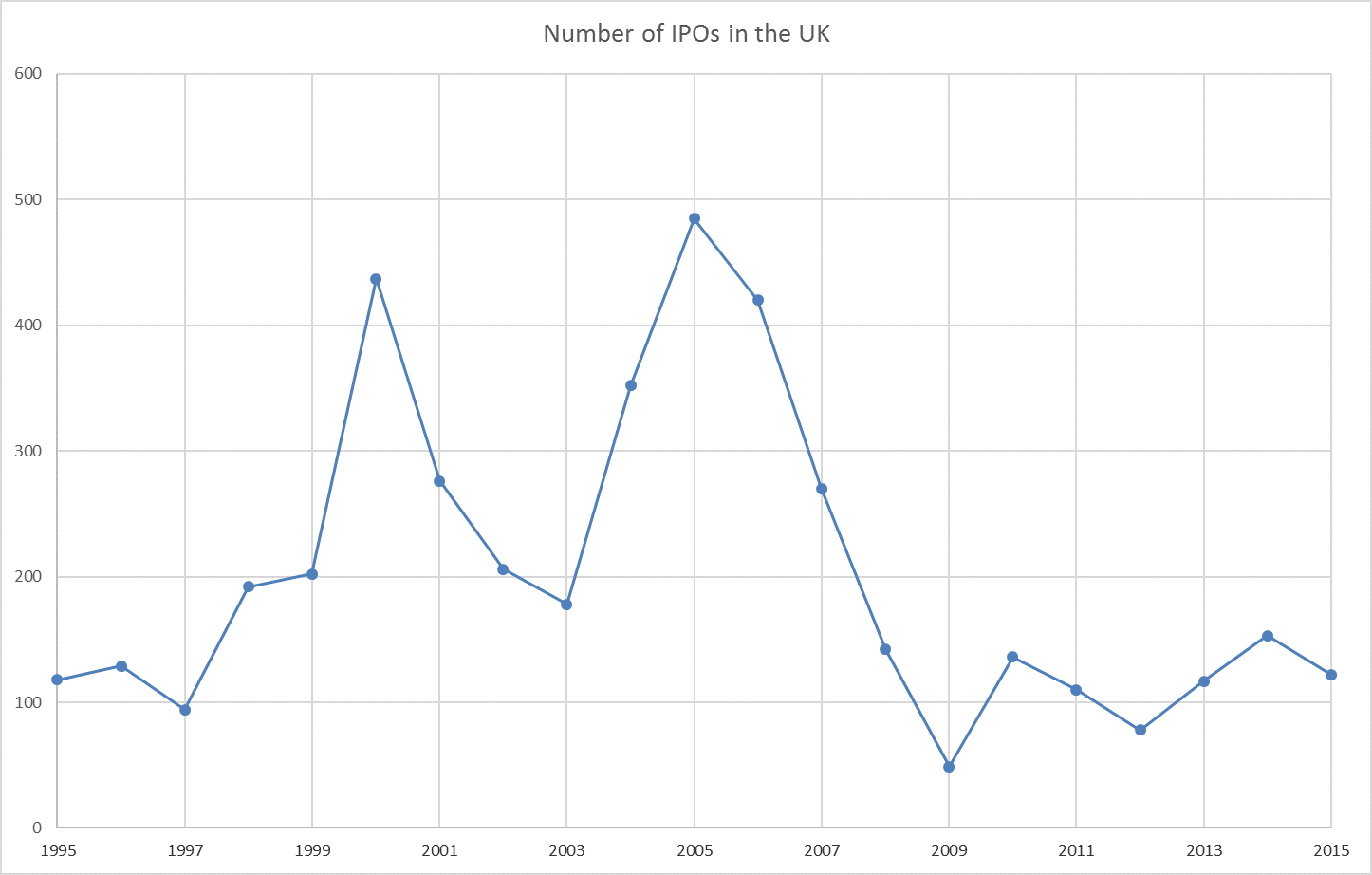

Perché le aziende scelgono di evitare i mercati pubblici?

Perché le aziende scelgono di evitare i mercati pubblici? Le aziende stanno diventando timide nel diventare pubbliche. Il numero di aziende che scelgono di quotare le proprie azioni sui mercati azionari del Regno Unito ha toccato un minimo decennale nel 2016...