Che cos'è la deriva della durata?

La deriva della durata rappresenta la variazione della durata in conseguenza del passare del tempo. È un problema nella gestione delle attività e passività, che rende necessario monitorare e ricalcolare regolarmente la durata di uno strumento finanziario. Per comprendere meglio la deriva della durata e i suoi effetti, è necessario prima capire cos'è la durata e come viene applicata nella gestione delle attività e passività.

Riepilogo

- La deriva della durata è il cambiamento di durata dovuto al passare del tempo.

- La deriva della durata causa un problema per la gestione delle attività e passività con una durata non corrispondente tra le attività e le passività del portafoglio.

- È necessario implementare una strategia di immunizzazione del portafoglio dinamica monitorando e riallineando regolarmente le durate.

Che cos'è la durata?

Il valore di un'obbligazione o di un altro strumento a reddito fisso è sensibile alla variazione dei tassi di interesse. Quando il tasso di interesse aumenta (diminuisce), il prezzo dell'obbligazione scende (aumenta). Il rischio di tasso di interesseRischio di tasso di interesseIl rischio di tasso di interesse è la probabilità di una diminuzione del valore di un'attività derivante da fluttuazioni inattese dei tassi di interesse. Il rischio di tasso di interesse è principalmente associato alle attività a reddito fisso (ad es. obbligazioni) piuttosto che con partecipazioni. è misurata dalla durata dell'obbligazione.

Fattori che influenzano la durata

I seguenti fattori influenzano la durata di un'obbligazione:

1. Tasso del coupon

Il tasso di cedola è il tasso al quale gli obbligazionisti ricevono un reddito fisso sulle loro obbligazioni. Un'obbligazione che costa $ 100 con una cedola del 5% pagherà all'investitore $ 5 ogni anno. Tra obbligazioni con lo stesso costo e durata, quello con un tasso cedolare più alto ripagherà il suo costo effettivo in meno tempo. Perciò, le obbligazioni con tassi di cedola più elevati hanno durate inferiori, E conseguentemente, rischio più basso.

2. Periodo di maturità

Più tempo impiega un legame a maturare, maggiore sarà la sua durata. Intuitivamente, tra obbligazioni con lo stesso costo e rendimento, quello con un periodo di scadenza inferiore ripagherà il suo costo in un tempo minore. Naturalmente, le obbligazioni con tempi di scadenza inferiori comportano un rischio inferiore per gli investitori.

Tipi di durata

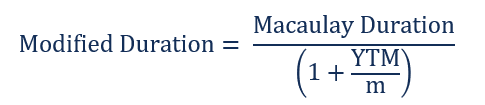

I due tipi fondamentali sono la durata di Macaulay e la durata modificataDurata modificataDurata modificata, una formula comunemente usata nelle valutazioni obbligazionarie, esprime la variazione del valore di un titolo a causa di una variazione dei tassi di interesse. In altro. La durata Macaulay di un'obbligazione misura il tempo necessario per rimborsare all'investitore l'importo del prezzo dell'obbligazione con il valore attuale di tutti i flussi di cassa. La durata modificata indica la sensibilità del prezzo dell'obbligazione alla variazione del tasso di interesse. Può essere calcolato in base alla durata di Macaulay.

In cui si:

- n =Numero totale di periodi

- PV(CFt) =Valore attuale della cedola al periodo t

- m =Numero di coupon all'anno

Si consideri un'obbligazione con durata modificata di cinque anni. Per ogni aumento (diminuzione) dell'1% del tasso di interesse, il prezzo dell'obbligazione dovrebbe scendere (aumentare) di circa il 5%. Maggiore è la durata, quanto più il prezzo dell'obbligazione è sensibile alla variazione del tasso di interesse, e maggiore è il rischio di interesse.

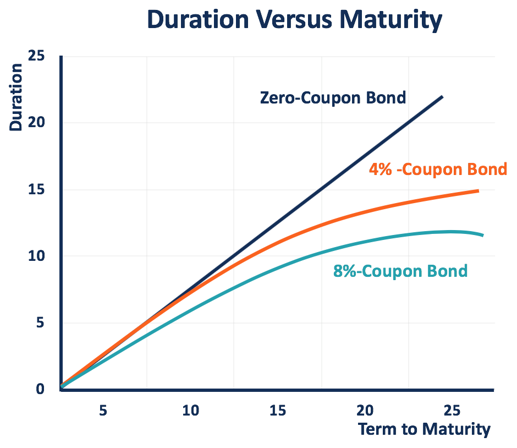

I fattori che influenzano la durata di un'obbligazione includono il tempo alla scadenza e il tasso cedolare. L'obbligazione con una scadenza più lunga o un tasso cedolare più basso ha una durata maggiore, e quindi un maggiore rischio di tasso di interesse.

Come mostrato nello schema sottostante, l'obbligazione zero coupon ha la durata più alta, che è uguale al termine di scadenza. Anche, la durata del titolo a cedola più alta (cedola 8%) aumenta più lentamente rispetto al titolo a cedola inferiore (cedola 4%).

Usi della durata nella gestione delle attività e delle passività

L'asset-liability management è il processo utilizzato per risolvere il mismatch del rischio di tasso di interesse tra le entrate di cassa ricevute dalle attività finanziarie e le uscite pagate per le passività. Esistono due approcci principali per la gestione delle attività e passività: vaccinazione di portafoglio e corrispondenza del flusso di cassa .

L'immunizzazione del portafoglio implementa una strategia di abbinamento della durata abbinando la durata di Macaulay di attività e passività. Quando la durata delle attività è pari a quella delle passività in portafoglio, i tempi degli afflussi e deflussi di cassa si muovono perfettamente insieme al variare del tasso di interesse di mercato. Così, la società può immunizzarsi dall'esposizione al rischio di tasso di interesse.

Comprensione della deriva della durata

La deriva della durata rappresenta il cambiamento di durata in conseguenza del passare del tempo. Crea un problema di corrispondenza della durata dell'insieme di attività e passività ai fini della gestione dell'attivo e del passivo. Un disallineamento di durata determina l'esposizione al rischio di tasso di interesse.

Se la durata delle attività è maggiore (minore) di quella delle passività, un aumento (diminuzione) del tasso di interesse di mercato porta a una diminuzione maggiore (aumento minore) del valore delle attività rispetto al valore delle passività, che determina una perdita di valore del portafoglio.

La deriva della durata provoca una mancata corrispondenza della durata in diverse situazioni. Il più comune è quando le attività e le passività del portafoglio hanno tassi di cedola diversi in base al valore nominale dell'obbligazione. Come accennato in precedenza, la durata e la scadenza non diminuiscono allo stesso tasso per le obbligazioni con cedola.

La durata dell'obbligazione con un tasso cedolare più elevato si muove più lentamente al variare della scadenza. Per esempio, una società possiede un portafoglio di attività con cedola del 4% e un portafoglio di passività con cedola dell'8%. Le durate delle attività e delle passività sono gestite per corrispondere al momento originale, ma col passare del tempo e il termine alla maturità diminuisce, la durata delle attività diminuisce più lentamente di quella delle passività. In una situazione del genere, se il tasso di interesse aumenta, le attività perdono più valore delle passività, e il valore della società diminuisce.

La deriva della duration si verifica anche in un portafoglio costituito da un insieme di attività a scadenza costante (passività) e da un insieme di passività a scadenza fissa (attività). La vita residua delle passività (attività) a scadenza fissa si riduce con il passare del tempo, e quindi, la sua durata diminuisce. Però, invariata la durata residua e la durata delle attività (passività) a scadenza costante. Porta a un mismatch di duration e lascia il portafoglio esposto al rischio di tasso di interesse.

Per esempio, un portafoglio di finanza auto viene fornito con cinque anni di scadenza media costante. È finanziato con un debito a scadenza fissa di cinque anni. Poiché i beni vengono sostituiti, la durata dei beni rimane invariata, ma la durata del debito diminuisce con il tempo. La deriva della durata della passività a scadenza fissa determina un gap di durata.

Il mismatch di duration causato dalla deriva della duration rende necessario monitorare e ricalcolare costantemente la duration delle attività e passività in portafoglio. Dovrebbero essere implementate strategie di immunizzazione del portafoglio dinamico per riequilibrare la deriva in modo tempestivo.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Prezzo delle obbligazioniPrezzo delle obbligazioniIl prezzo delle obbligazioni è la scienza del calcolo del prezzo di emissione di un'obbligazione in base alla cedola, valore nominale, rendimento e termine alla scadenza. Il prezzo delle obbligazioni consente agli investitori

- Funzione DURATA Funzione DURATA La funzione DURATA è classificata in Funzioni finanziarie di Excel. Aiuta a calcolare la durata di Macauley. La funzione calcola la durata di un titolo che paga interessi su base periodica con un valore nominale di $ 100.

- Azioni vs Obbligazioni Azioni vs Obbligazioni Azioni vs Obbligazioni. I prodotti azionari e obbligazionari sono strumenti finanziari che presentano differenze molto importanti che ogni analista finanziario dovrebbe conoscere. Gli investimenti azionari sono generalmente costituiti da azioni o fondi azionari, mentre i titoli a reddito fisso sono generalmente costituiti da obbligazioni societarie o governative.

- Corso di Fondamenti di Reddito Fisso

-

La filosofia e la strategia di investimento per arricchirsi lentamente

Quando spendi meno e guadagni di più, inizierai a guadagnare e a risparmiare più soldi. Forse allinizio avrai qualche dollaro in più al mese. Infine, però, scoprirai che stai risparmiando il 10%, 20%,

-

9 modi creativi per aumentare i risparmi sulla pensione

Tutti sanno quanto sia importante risparmiare per la pensione. Però, effettivamente mettere da parte soldi per il tuo futuro può essere una sfida. Quando sei a corto di soldi e hai altre richieste sul

-

Prestito studentesco Debito nelle riscossioni? Prova questi 5 passaggi

Conosciamo fin troppo bene le statistiche quando si tratta di debito del prestito studentesco. I mutuatari americani devono più di 1,2 trilioni di debiti per prestiti studenteschi, e oltre il 70% dei

-

Attenzione a queste trappole comuni di consolidamento del debito

Hai giurato di eliminare il debito della tua carta di credito, ma le tue bollette sono troppo pesanti. Sei pronto a prendere in considerazione unultima opzione:il consolidamento del debito. È vero c

investire

- Investitori pessimisti contro investitori ottimisti

- Che cos'è un fondo azionario?

- Che cos'è un conto di intermediazione e come funziona?

- Le migliori opzioni di investimento in Canada per il 2021

- Guida alle prestazioni di previdenza sociale e domande frequenti sulla pensione

- Come calcolare il tuo patrimonio netto (è più semplice di quanto pensi)

-

La cosa più preziosa che il debito ti prende non è il denaro:è questo

La cosa più preziosa che il debito ti prende non è il denaro:è questo I pianificatori finanziari sottolineano sempre il miracolo dellinteresse composto. Prima inizi a risparmiare, più linteresse composto lavora a tuo favore. Il tempo è dalla tua parte. Quando hai un d...

-

Devi richiedere il pagamento delle ferie in caso di disoccupazione?

Devi richiedere il pagamento delle ferie in caso di disoccupazione? Quando perdi il lavoro, è naturale preoccuparsi di ogni dollaro di reddito. Il denaro di eventuali giorni di ferie rimanenti o di ferie retribuite può essere un vero aiuto quando si affronta un futuro...

-

Alfabetizzazione finanziaria per bambini:come allevarli bene

Alfabetizzazione finanziaria per bambini:come allevarli bene Quando i miei figli erano solo bambini piccoli, Ho preso limpegno di allevarli per essere economicamente indipendenti e autorizzati a prendere le proprie decisioni finanziarie. Volevo che diventassero...

-

Come la tecnologia blockchain potrebbe trasformare l'industria alimentare

Come la tecnologia blockchain potrebbe trasformare l'industria alimentare Ultimamente cè stato molto rumore su criptovalute e Bitcoin. Mentre alcuni suggeriscono che le criptovalute sono una frode, altri credono che siano la prossima più grande rivoluzione economica che il ...