Che cos'è l'interesse imputato?

L'interesse di imputazione è l'interesse che si stima venga riscosso dal creditore, indipendentemente da ciò che il creditore effettivamente riceve. Le agenzie di riscossione delle imposte utilizzano gli interessi imputati per riscuotere le entrate fiscali sui prestiti al di sotto del mercato e sulle obbligazioni zero coupon. Viene anche chiamato un'obbligazione a sconto puro o un'obbligazione a sconto profondo.

Riepilogo

- L'interesse di imputazione è l'interesse stimato da riscuotere dal creditore, indipendentemente da ciò che il creditore effettivamente riceve. L'agenzia di riscossione delle imposte utilizza gli interessi figurativi per riscuotere il gettito fiscale sui prestiti al di sotto del mercato e sulle obbligazioni zero coupon.

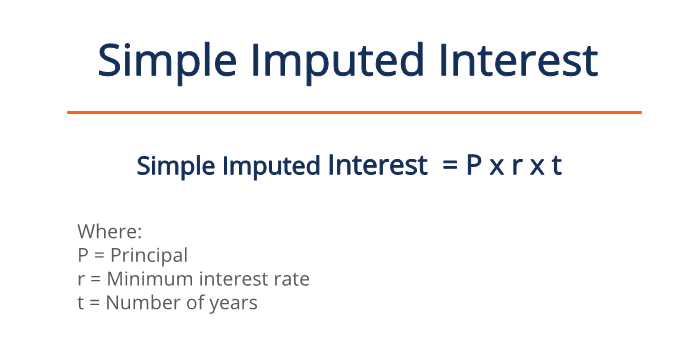

- Per i prestiti al di sotto del mercato, gli interessi figurativi sono calcolati utilizzando il tasso di interesse minimo.

- Per le obbligazioni a cedola zero, gli interessi figurativi sono calcolati come interessi maturati in base al rendimento a scadenza.

Calcolo degli interessi calcolati

Implicazioni fiscali – Scenario di base

In genere, i finanziatori devono segnalare il reddito da interessi Reddito da interessi Il reddito da interessi è l'importo pagato a un'entità per aver prestato il proprio denaro o per consentire a un'altra entità di utilizzare i propri fondi. Su scala più ampia, il reddito da interessi è l'importo guadagnato dal denaro di un investitore che mette in un investimento o progetto. fatti sui loro prestiti per essere tassati. Per esempio, considera uno scenario in cui un prestatore presta $ 50, 000 ad un tasso annuo del 2% con scadenza a un anno. Il creditore riceve 50, 000 x 0,02 x 1 =$ 1, 000 di interessi attivi da dichiarare nella dichiarazione dei redditi.

Ci sono due scenari in cui si applica l'interesse figurativo:

1. Prestiti al di sotto del mercato

I prestiti al di sotto del mercato si verificano quando i finanziatori addebitano al di sotto del tasso di interesse minimo, più comune nei casi di prestito ad amici e familiari. Il tasso di interesse minimo per i prestiti privati è determinato trimestralmente dall'agenzia di riscossione delle imposte.

In Canada, l'Agenzia delle Entrate canadese (CRA) fissa il tasso di interesse prescritto, e negli Stati Uniti, l'Internal Revenue Services (IRS) stabilisce l'aliquota federale applicabile (AFR). Il tasso di interesse minimo è strettamente correlato al rendimento del Tesoro. Per i prestiti al di sotto del mercato, i finanziatori sono tassati sul tasso di interesse minimo anche se non ricevono interessi.

Per esempio, una zia presta a suo nipote 100 dollari, 000 per tre anni senza interessi. Al tempo, l'aliquota prescritta è dell'1,5%. Nonostante la zia non ricevesse alcun interesse, deve dichiarare interessi attivi di 100, 000 x 0,015 =$ 1, 500 di interessi figurativi su ciascuna dichiarazione dei redditi per i tre anni in cui il prestito era insoluto.

2. Obbligazioni a cedola zero

Le obbligazioni zero coupon sono obbligazioni che non pagano interessi per tutta la durata, solo una somma forfettaria alla scadenza. I finanziatori realizzano un profitto perché le obbligazioni zero coupon vengono vendute con uno sconto sul valore nominale Valore facciale Il valore indicato su uno strumento come una moneta, francobollo, o fattura è chiamato il valore nominale dello strumento. Rimane sempre costante. Significa che in qualsiasi momento prima della maturità, l'obbligazione viene venduta per un importo inferiore alla somma forfettaria ricevuta alla scadenza.

Come il tempo passa, l'obbligazione aumenta di valore per gli interessi maturati fino a raggiungere il valore nominale alla scadenza. Gli obbligazionisti zero coupon possono vendere l'obbligazione sul mercato secondario prima che scada; più a lungo mantengono il legame, più possono venderlo. Nella presentazione della dichiarazione dei redditi, le obbligazioni zero coupon sono tenute a dichiarare gli interessi figurativi.

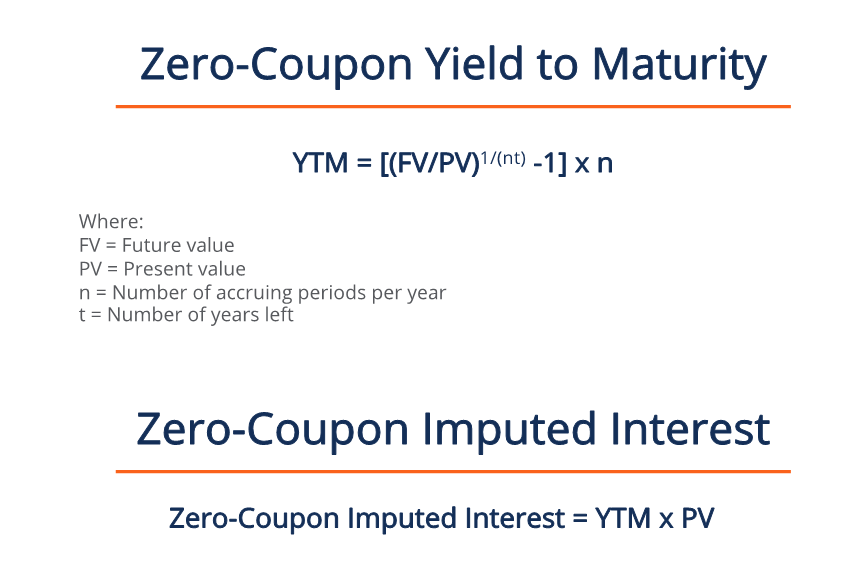

L'interesse figurativo per l'anno sulle obbligazioni zero coupon è stimato come l'interesse maturato piuttosto che l'interesse minimo come nei prestiti al di sotto del mercato. Viene calcolato come rendimento alla scadenza (YTM) Yield to Maturity (YTM) Yield to Maturity (YTM) - altrimenti indicato come rimborso o rendimento contabile - è il tasso di rendimento speculativo o il tasso di interesse di un titolo a tasso fisso. moltiplicato per il valore attuale dell'obbligazione. Il valore dell'obbligazione in qualsiasi momento dipende dalla quantità di tempo rimanente fino alla scadenza, calcolato come valore iniziale del prestito più gli interessi maturati.

Per esempio, un mutuatario emette un'obbligazione zero coupon con uno sconto di $ 2, 500 con un valore nominale di $ 10, 000, ratei trimestrali, e scadenza a due anni. All'inizio, il prestatore acquista l'obbligazione per $ 7, 500, e tra due anni, riceveranno una somma forfettaria di $ 10, 000.

L'YTM sull'obbligazione all'emissione è [(10, 000/7, 500) 1/(4×2) -1] x 4 = 14,65% . Perciò, l'interesse imputato è 0,1465*7, 500 = $ 1, 098.44 , che è l'importo dichiarato sul modulo fiscale del prestatore.

Ora diciamo che il prestatore decide di vendere l'obbligazione dopo averlo tenuto per un anno. Il prestatore vende l'obbligazione al prezzo iniziale più gli interessi maturati:$ 7, 500 + $ 1, 098.44 = $8, 598,44 . Poiché manca solo un anno alla scadenza, l'interesse imputato per il nuovo prestatore è il valore nominale meno il prezzo di acquisto:$ 10, 000 – 8, 598,44 = $ 1, 401.56 .

Per saperne di più

CFI è il fornitore ufficiale della pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Interessi maturatiInteressi maturati Gli interessi maturati si riferiscono agli interessi generati su un debito in essere durante un periodo di tempo, ma il pagamento non è ancora stato effettuato oppure

- Tasso federale applicabile (AFR) Tasso federale applicabile (AFR) Il tasso federale applicabile (AFR) è il tasso di interesse che si applica ai prestiti personali. È il tasso minimo applicabile a tali prestiti secondo la legge degli Stati Uniti.

- Rendimento effettivo Rendimento effettivo Il rendimento effettivo è una metrica finanziaria che misura il tasso di interesse, noto anche come tasso cedolare, il rendimento di un'obbligazione.

- Par ValuePar ValuePar Value è il valore nominale o facciale di un'obbligazione, o magazzino, o cedola come indicato su un'obbligazione o un certificato azionario. È un valore statico

-

Come costruire un garage per camper economico

Un camper guidabile o un rimorchio per camper che traini ha bisogno di un garage per proteggerne lesterno. La costruzione di un garage per camper richiede attenzione ai dettagli, poiché una struttura

-

Perché la Georgia è il miglior stato di Bankrate per la pensione nel 2021?

Circa cinque anni fa, Lagente immobiliare Dorrie Love ha notato che i pensionati costituivano sempre più acquirenti di case fuori città nel suo sobborgo di Atlanta. Cè stato un afflusso dalla Califo

-

La vendita del debito studentesco dà alla nuova generazione un primo assaggio di schiavitù economica

Il governo del Regno Unito sta per effettuare la sua più grande vendita di prestiti agli studenti a investitori privati. Lintenzione segnalata è quella di vendere il libro dei prestiti agli studenti p

-

Costi per una tata vs. asilo nido

Fai dellassistenza di qualità la tua priorità assoluta. Lasilo nido per un bambino iscritto in un centro può costare fino al 18% del reddito medio di una coppia sposata, secondo la National Associati

investire

- Che cos'è un account gestito?

- La volatilità del mercato obbligazionario potrebbe aumentare nel 2019

- Fondi di investimento socialmente responsabili vs investimenti specifici

- Che cos'è un fondo azionario totale?

- Dov'è il posto migliore per tenere i tuoi soldi?

- Cosa sono le disposizioni anti-diluizione?

-

Cosa accadrà al mio deposito automatico del libro paga se una banca chiude il mio conto?

Cosa accadrà al mio deposito automatico del libro paga se una banca chiude il mio conto? Il tuo deposito diretto va direttamente sul tuo conto bancario, a condizione che il tuo account sia ancora aperto. Se il tuo account è chiuso, i fondi non hanno dove andare, quindi la transazione non ...

-

Bank of America definisce Bitcoin una minaccia per la sua attività mentre la moneta torna sopra i $ 10,

Bank of America definisce Bitcoin una minaccia per la sua attività mentre la moneta torna sopra i $ 10, 000 Gli appassionati di criptovaluta stanno reagendo alla notizia che Bank of America Corp. (NYSE:BAC) ora vede lo spazio della valuta digitale come una minaccia per la propria attività. Nel suo ...

-

I 10 migliori ETF Vanguard per un portafoglio economico

I 10 migliori ETF Vanguard per un portafoglio economico Getty Images Vanguard ha costruito una reputazione eccellente sugli investimenti indicizzati a basso costo. Il fondatore John Bogle è responsabile del primo fondo indicizzato al mondo, quello che or...

-

Cosa sono gli Holdover?

Cosa sono gli Holdover? Quando ricevi un assegno, lo depositi presso una banca per trasferirlo sul tuo conto. Dal momento in cui viene depositato al momento in cui viene trasferito sul conto, è un assegno di mantenimento. Gl...