Che cos'è la teoria delle aspettative locali?

In finanza ed economia, la Teoria delle aspettative locali è una teoria che suggerisce che i rendimenti delle obbligazioni con scadenze diverse dovrebbero essere gli stessi nell'orizzonte di investimento a breve termine Orizzonte di investimento Orizzonte di investimento è un termine utilizzato per identificare il periodo di tempo in cui un investitore mira a mantenere il proprio portafoglio prima di vendere loro titoli a scopo di lucro. L'orizzonte di investimento di un individuo è influenzato da diversi fattori. Però, il fattore determinante primario è spesso la quantità di rischio che l'investitore. Essenzialmente, la teoria delle aspettative locali è una delle varianti della teoria delle aspettative pure, che presuppone che l'intera struttura a termine di un'obbligazione rifletta le aspettative del mercato sui futuri tassi a breve termine.

Comprensione della teoria delle aspettative locali

Se un investitore acquista due obbligazioni identiche in cui un'obbligazione ha una scadenza di cinque anni mentre un'altra obbligazione ha una scadenza di 10 anni, la teoria delle aspettative locali implica che nel periodo di investimento a breve termine (ad es. sei mesi), entrambe le obbligazioni forniranno rendimenti equivalenti all'investitore.

La logica alla base della teoria è che i rendimenti delle obbligazioni si basano principalmente sulle aspettative del mercato sui tassi forward.Forward RateIl tasso forward, in parole povere, è l'aspettativa calcolata del rendimento di un'obbligazione che, teoricamente, avverrà nell'immediato futuro, solitamente alcuni mesi (o anche alcuni anni) dal momento del calcolo. La considerazione del tasso forward è utilizzata quasi esclusivamente quando si parla di acquisto di buoni del Tesoro Suggerisce inoltre che le obbligazioni con scadenze più lunghe non compensino gli investitori per il rischio di tasso di interesse Il rischio di tasso di interesse Il rischio di tasso di interesse è la probabilità di una svalutazione di un bene derivanti da fluttuazioni inattese dei tassi di interesse. Il rischio di tasso di interesse è principalmente associato alle attività a reddito fisso (ad es. obbligazioni) piuttosto che con partecipazioni. o rischio di tasso di reinvestimento.

A differenza di altre varianti della teoria delle aspettative pure, la teoria delle aspettative locali affronta il periodo di detenzione restrittiva (orizzonte di investimento a breve termine) in cui ci si aspetta che i rendimenti delle obbligazioni siano uguali.

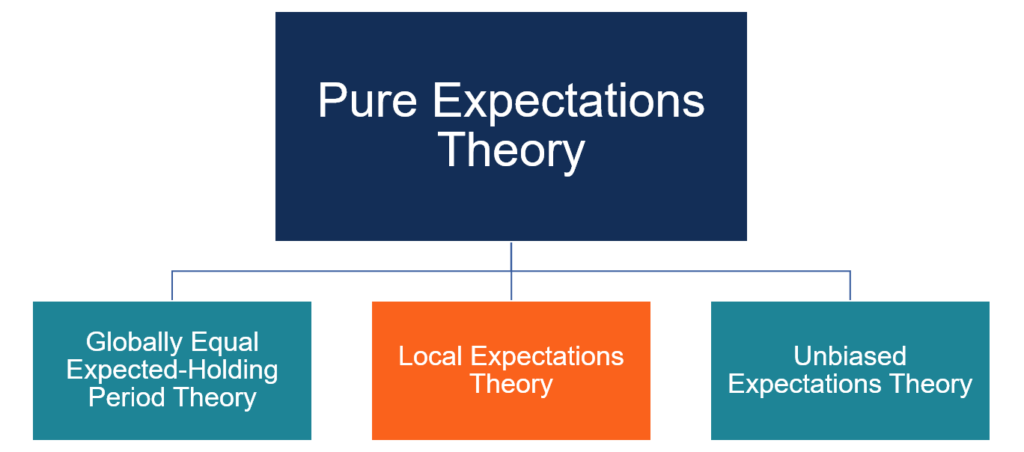

Teoria delle aspettative pure e sue variazioni

Come menzionato sopra, la teoria delle aspettative locali è una variazione della teoria delle aspettative pure. La teoria delle aspettative pure afferma che i futuri tassi di interesse a breve termine possono essere previsti utilizzando gli attuali tassi di interesse a lungo termineTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un debitore per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale..

Oltre alla teoria delle aspettative locali, la teoria delle aspettative pure arriva con molte altre varianti. Le varianti più comuni della teoria includono quanto segue:

1. Teoria del rendimento del periodo di mantenimento atteso a livello globale

La prima variazione della teoria delle aspettative pure presuppone che i rendimenti delle obbligazioni per un dato periodo di detenzione debbano essere identici nonostante il tempo alla scadenza delle obbligazioni.

Per esempio, se un investitore acquista un'obbligazione con scadenza a cinque anni e un'altra obbligazione con scadenza a 10 anni, la teoria del rendimento del periodo di detenzione atteso globalmente uguale suggerisce che per un certo periodo di detenzione (non importa se il periodo di detenzione è di sei mesi o tre anni), i rendimenti su entrambe le obbligazioni devono essere gli stessi.

2. Teoria delle aspettative locali

La teoria delle aspettative locali è molto simile alla teoria del rendimento del periodo di detenzione atteso a livello globale di cui sopra. Però, la principale differenza tra i due è che la teoria delle aspettative locali è limitata solo all'orizzonte di investimento a breve termine.

In altre parole, se un investitore acquista un'obbligazione con una scadenza di cinque anni e un'altra obbligazione con una scadenza di 10 anni, la teoria delle aspettative locali afferma che i rendimenti delle obbligazioni dovrebbero essere identici solo nel breve termine (ad es. sei mesi).

3. Teoria delle aspettative imparziali

La teoria delle aspettative imparziali è la variazione più comunemente riscontrata della teoria delle aspettative pure. La teoria delle aspettative imparziali presuppone che gli attuali tassi di interesse a lungo termine possano essere utilizzati per prevedere i futuri tassi di interesse a breve termine.

Invece di acquistare un'obbligazione biennale, un investitore può acquistare un'obbligazione a un anno ora e un'altra a un anno dopo. Secondo la teoria delle aspettative imparziali, i rendimenti dovrebbero essere identici in entrambi i casi.

Parola finale

Sebbene la teoria delle aspettative pure e le sue variazioni forniscano un modo semplice e intuitivo per comprendere la struttura a termine dei tassi di interesse, le teorie di solito non reggono nel mondo reale. In realtà, gli attuali tassi di interesse a lungo termine riflettono anche la compensazione per diversi rischi come il rischio di tasso di interesse.

In definitiva, la teoria delle aspettative pure richiede la presenza di mercati perfettamente efficienti. La teoria dell'habitat preferito fornisce un'opzione migliore per comprendere la struttura a termine dei tassi di interesse nel mondo reale.

Altre risorse

Grazie per aver letto la spiegazione di CFI sulla teoria delle aspettative locali. CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Hurdle RateHardle Rate DefinitionA hurdle rate, noto anche come tasso di rendimento minimo accettabile (MARR), è il tasso di rendimento minimo richiesto o il tasso obiettivo che gli investitori si aspettano di ricevere su un investimento. Il tasso è determinato valutando il costo del capitale, rischi coinvolti, attuali opportunità di espansione aziendale, tassi di rendimento per investimenti simili, e altri fattori

- Aspettative razionali Aspettative razionali Le aspettative razionali è una teoria economica che afferma che gli individui prendono decisioni sulla base delle migliori informazioni disponibili sul mercato

- Investimenti azionari:una guida all'investimento di valore Investimenti azionari:una guida all'investimento di valore Dalla pubblicazione di "The Intelligent Investor" di Ben Graham, quello che è comunemente noto come "value investing" è diventato uno dei metodi di selezione titoli più rispettati e seguiti.

- Rischio sistematicoRischio sistematico Il rischio sistematico è quella parte del rischio totale che è causato da fattori al di fuori del controllo di una specifica azienda o individuo. Il rischio sistematico è causato da fattori esterni all'organizzazione. Tutti gli investimenti o titoli sono soggetti a rischio sistematico e, pertanto, è un rischio non diversificabile.

-

Le azioni catturano nuovi record

Le principali medie statunitensi hanno registrato nuovi record lunedì, poiché gli investitori hanno continuato a digerire i due storici accordi commerciali della scorsa settimana e si sono concentrati

-

Cosa significa essere investito?

Il vesting è un concetto importante nel mondo dei piani pensionistici dei datori di lavoro. Per la maggior parte delle persone, incontreranno il termine vesting quando hanno a che fare con i loro pian

-

Diversità di genere nel consiglio di amministrazione:trovare un livello ottimale?

di Won-Yong Oh, Loren Falkenberg, e Jim Dewald Cè stato un aumento del numero di donne che prestano servizio nei consigli di amministrazione. Oggi, tutti parlano di “più” donne nella sala del cons

-

La nostra newsletter sulla criptovaluta ha solo i migliori giochi di profitto della settimana

Nel nostro newsletter sulle criptovalute questa settimana, volevamo portare ai nostri lettori tutte le notizie più importanti sulle criptovalute e i consigli per fare soldi in un unico posto. E pu

investire

- Ottimismo e il tuo futuro stile di vita finanziario

- Management Investment Group - Strategie per gli investimenti organizzati

- Consigli di investimento che non dovresti mai sentire dal tuo consulente finanziario

- Vantaggi e rischi delle scorte in conto deposito

- La magia dell'interesse composto

- Investire in modo intelligente i soldi della pensione

-

Questa parola ti fa godere di più gli acquisti

Questa parola ti fa godere di più gli acquisti Ti sembra mai che ai beni di consumo con cui interagisci ogni giorno manchi solo un po di scintilla? Hai la più piccola scheggia di rimpianto per qualcosa che hai comprato di recente? Cè una soluzione...

-

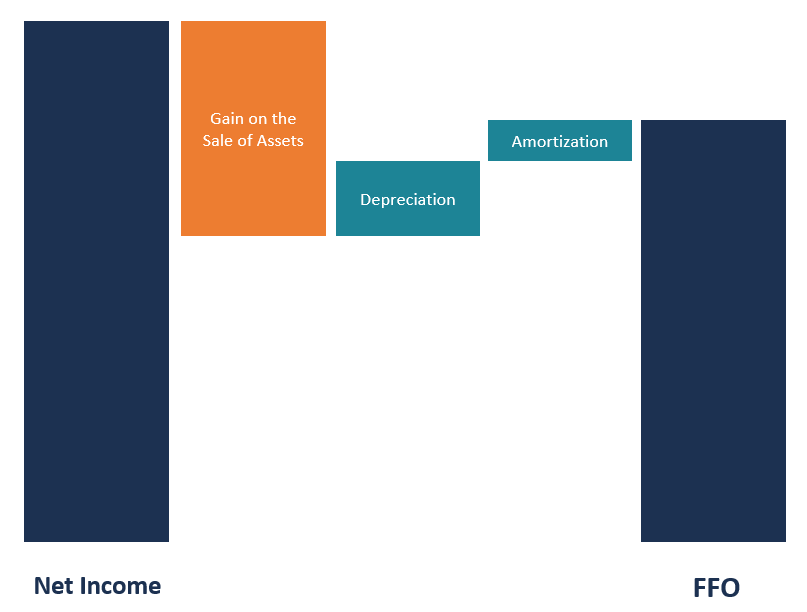

Cos'è P/FFO?

Cos'è P/FFO? P/FFO, o prezzo ai fondi dalle operazioni, può essere descritto come un modo affidabile e moderno per determinare il valore di un Real Estate Investment Trust (REIT) REIT privati vs REIT quotati in ...

-

Come ottenere una carta di credito con un ITIN

Come ottenere una carta di credito con un ITIN Le carte di credito prepagate hanno il logo Visa o MasterCard proprio come una normale carta di credito. Un numero di identificazione fiscale individuale (ITIN) viene rilasciato dallInternal Revenue ...

-

Che cos'è un vantaggio competitivo?

Che cos'è un vantaggio competitivo? Un vantaggio competitivo è un attributo che consente a unazienda di superare i suoi concorrenti. Ciò consente a unazienda di ottenere margini superiori Margine operativo Il margine operativo è uguale ...