Qual è la durata di Macaulay?

La durata di Macaulay è la media ponderata del tempo necessario per ricevere i flussi di cassa da un'obbligazione. Si misura in unità di anni. La durata di Macaulay indica il tempo medio ponderato in cui un'obbligazione deve essere detenuta in modo che il valore attuale totale dei flussi di cassa ricevuti sia uguale al prezzo di mercato corrente pagato per l'obbligazione. Viene spesso utilizzato nelle strategie di immunizzazione dei legami.

Riepilogo

- La durata di Macaulay misura la media ponderata del tempo per ricevere i flussi di cassa da un'obbligazione in modo che il valore attuale dei flussi di cassa sia uguale al prezzo dell'obbligazione.

- La durata Macaulay di un'obbligazione è correlata positivamente al tempo alla scadenza e inversamente correlata al tasso cedolare e al tasso di interesse dell'obbligazione.

- La duration modificata misura la sensibilità del prezzo di un'obbligazione alla variazione dei tassi di interesse.

Come calcolare la durata di Macaulay

Nella durata di Macaulay, il tempo è ponderato per la percentuale del valore attuale di ciascun flusso di cassa rispetto al prezzo di mercato valore nominale, rendimento e termine alla scadenza. Il prezzo delle obbligazioni consente agli investitori di un'obbligazione. Perciò, si calcola sommando tutti i multipli dei valori attuali dei flussi di cassa e dei corrispondenti periodi temporali e dividendo poi la somma per il prezzo di mercato dell'obbligazione.

In cui si:

- PV(CF T ) – Valore attuale del flusso di cassa (cedola) al periodo t

- T – Periodo di tempo per ogni flusso di cassa

- C – Pagamento periodico della cedola

- n – Numero totale di periodi alla scadenza

- m – Valore alla scadenza

- sì – Rendimento periodico

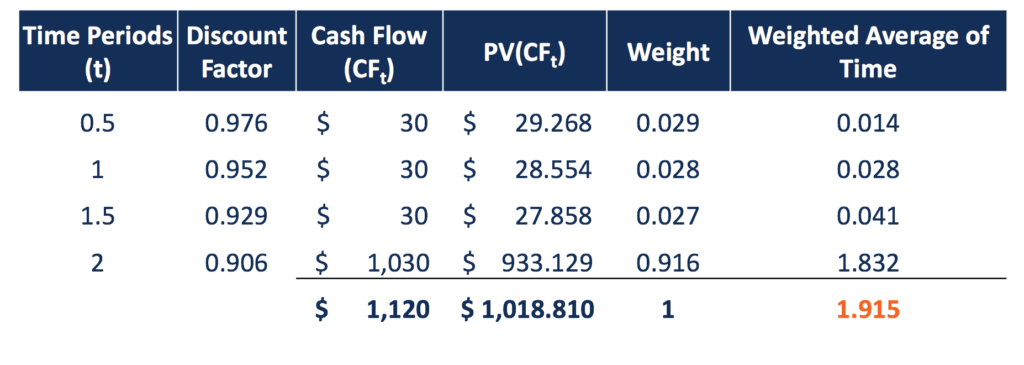

Per esempio, un'obbligazione di 2 anni con $ 1, 000 par paga semestralmente una cedola del 6%, e il tasso di interesse annuo è del 5%. Così, il prezzo di mercato dell'obbligazione è $ 1, 018.81, sommando i valori attuali di tutti i flussi di cassa. Il tempo per ricevere ciascun flusso di cassa viene quindi ponderato in base al valore attuale di tale flusso di cassa rispetto al prezzo di mercato.

La durata di Macaulay è la somma di questi periodi di tempo medi ponderati, che è 1.915 anni. Un investitore deve detenere l'obbligazione per 1,915 anni per il valore attuale dei flussi di cassa ricevuti per compensare esattamente il prezzo pagato.

Fattori che influenzano la durata di Macaulay

La durata Macaulay di un'obbligazione può essere influenzata dal tasso di cedola dell'obbligazioneTasso di cedolaUn tasso di cedola è l'importo del reddito da interessi annuo pagato a un detentore di obbligazioni, sulla base del valore nominale dell'obbligazione., termine alla scadenza, e rendimento alla scadenza Rendimento alla scadenza (YTM) Il rendimento alla scadenza (YTM) - altrimenti indicato come rimborso o rendimento contabile - è il tasso di rendimento speculativo o il tasso di interesse di un titolo a tasso fisso. Con tutti gli altri fattori costanti, un'obbligazione con una scadenza più lunga assume una durata Macaulay maggiore, poiché è necessario un periodo più lungo per ricevere il pagamento del capitale alla scadenza. Significa anche che la durata di Macaulay diminuisce con il passare del tempo (il termine alla scadenza si riduce).

La durata di Macaulay assume una relazione inversa con il tasso cedolare. Maggiore è il pagamento della cedola, minore è la durata, con maggiori somme di denaro pagate nei primi periodi. Un'obbligazione zero coupon assume la durata Macaulay più alta rispetto alle obbligazioni coupon, supponendo che le altre caratteristiche siano le stesse. È uguale alla scadenza di un'obbligazione zero-couponObbligazione zero-couponUn'obbligazione zero-coupon è un'obbligazione che non paga interessi e viene scambiata a uno sconto rispetto al suo valore nominale. È anche chiamato un'obbligazione a sconto puro o un'obbligazione a sconto profondo. ed è inferiore alla scadenza per le obbligazioni con cedola.

La duration di Macaulay mostra anche una relazione inversa con il rendimento alla scadenza. Un'obbligazione con un rendimento alla scadenza più elevato mostra una durata Macaulay più bassa.

Durata Macaulay vs. Durata modificata

La duration modificata è un altro tipo di duration frequentemente utilizzato per le obbligazioni. Diverso dalla durata di Macaulay, che misura il tempo medio per ricevere il valore attuale dei flussi di cassa equivalenti al prezzo corrente dell'obbligazione, La durata modificata identifica il sensibilità del prezzo dell'obbligazione alla variazione del tasso di interesse. Si misura quindi in variazione percentuale del prezzo.

La durata modificata può essere calcolata dividendo la durata Macaulay dell'obbligazione per 1 più il tasso di interesse periodico, il che significa che la durata modificata di un'obbligazione è generalmente inferiore alla sua durata Macaulay. Se un legame è continuamente composto, la durata modificata dell'obbligazione è uguale alla durata di Macaulay.

Nell'esempio sopra, l'obbligazione mostra una duration di Macaulay di 1.915, e l'interesse semestrale è del 2,5%. Perciò, la durata modificata dell'obbligazione è 1.868 (1.915 / 1.025). Significa per ogni percentuale di aumento (diminuzione) del tasso di interesse, il prezzo del titolo scenderà (aumenterà) dell'1,868%.

Un'altra differenza tra la durata Macaulay e la durata modificata è che la prima può essere applicata solo agli strumenti a reddito fisso che genereranno flussi di cassa fissi . Per le obbligazioni con flussi di cassa non fissi o tempi di flussi di cassa, come le obbligazioni con opzione call o put, il periodo di tempo stesso e anche il suo peso sono incerti.

Perciò, cercando la durata di Macaulay, in questo caso, non ha senso. Però, La durata modificata può ancora essere calcolata poiché tiene conto solo dell'effetto della variazione del rendimento, indipendentemente dalla struttura dei flussi di cassa, se sono fissi o meno.

Durata di Macaulay e immunizzazione del legame

Nella gestione del portafoglio di attività e passività, il duration-matching è un metodo di immunizzazione del tasso di interesse. Una variazione del tasso di interesse influisce sul valore attuale dei flussi di cassa, e quindi influisce sul valore di un portafoglio a reddito fisso. Abbinando le durate tra le attività e le passività nel portafoglio di una società, la variazione del tasso di interesse sposterà il valore delle attività e il valore delle passività esattamente dello stesso importo, ma in direzioni opposte.

Perciò, il valore totale di questo portafoglio rimane invariato. La limitazione della corrispondenza della durata è che il metodo immunizza il portafoglio solo da piccole variazioni del tasso di interesse. È meno efficace per grandi variazioni dei tassi di interesse.

Letture correlate

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Tasso di scontoTasso di scontoIn finanza aziendale, un tasso di sconto è il tasso di rendimento utilizzato per attualizzare i flussi di cassa futuri al loro valore attuale. Questo tasso è spesso il costo medio ponderato del capitale (WACC) di un'azienda, tasso di rendimento richiesto, o l'hurdle rate che gli investitori si aspettano di guadagnare rispetto al rischio dell'investimento.

- Durata effettiva Durata effettiva La durata effettiva è la sensibilità del prezzo di un'obbligazione rispetto alla curva dei rendimenti di riferimento. Un modo per valutare il rischio di un'obbligazione è stimare il

- Yield CurveYield CurveLa curva dei rendimenti è una rappresentazione grafica dei tassi di interesse sul debito per una gamma di scadenze. Mostra il rendimento che un investitore si aspetta di guadagnare se presta i suoi soldi per un determinato periodo di tempo. Il grafico mostra il rendimento di un'obbligazione sull'asse verticale e il tempo alla scadenza sull'asse orizzontale.

- Durata modificataDurata modificataDurata modificata, una formula comunemente usata nelle valutazioni obbligazionarie, esprime la variazione del valore di un titolo a causa di una variazione dei tassi di interesse. In altro

-

Come calcolare un investimento iniziale

Come calcolare un investimento iniziale Calcolatrice Prima di investire, è importante assicurarsi di sapere quali sono i tuoi obiettivi e come raggiungerli. Il modo migliore per determinare il

-

Il laminato aumenta il valore di rivendita di una casa?

I proprietari di abitazione devono esaminare una serie di fattori prima di decidere di installare un pavimento in laminato. Il pavimento in laminato è bellissimo, durevole e una buona alternativa ai

-

Grattan venerdì:l'errore di valutazione del governo sulla commissione reale bancaria torna a morderlo

Se sei un politico, cosa fai quando il tuo cattivo giudizio – o peggio – è stato drammaticamente chiamato in causa per tutti? Questa è la domanda che ha affrontato il governo come un comportamento s

-

Come calcolare il valore dei premi della tua carta di credito

Guadagnare premi con carta di credito è un ottimo modo per compensare il costo degli acquisti già effettuati. Ma vale la pena calcolare quanto valgono quei premi se devi pagare una quota annuale sulla

investire

- Come scegliere i migliori fondi comuni di investimento:7 consigli essenziali per i principianti

- I migliori ETF ad alto dividendo

- Scelte di investimento:sapere è metà della battaglia

- 7 motivi per cui la maggior parte del tuo denaro dovrebbe essere in fondi indicizzati

- Che cos'è il pregiudizio domestico?

- Come investire nei tuoi 20 anni (e perché è un momento intelligente per iniziare)

-

Mia moglie ha prestiti per studenti?

Mia moglie ha prestiti per studenti? Sembra che in realtà abbia $ 29, 093 in prestiti agli studenti di cui non sapevo davvero…” mia moglie dice troppo presto un sabato mattina. Non ho nemmeno bevuto il mio primo sorso di caffè. Che cos...

-

Che cos'è un taglio di capelli (in finanza)?

Che cos'è un taglio di capelli (in finanza)? In finanza, un haircut si riferisce alla riduzione applicata al valore di unattività ai fini del calcolo del requisito di capitale Net Working CapitalNet Working Capital (NWC) è la differenza tra le a...

-

Perché Sandbox (SAND) è superiore a 14, 500% quest'anno

Perché Sandbox (SAND) è superiore a 14, 500% quest'anno Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Cos'è il SAR parabolico?

Cos'è il SAR parabolico? Il Parabolic SAR è un indicatore tecnico sviluppato da J. Welles Wilder per determinare la direzione in cui si sta muovendo un asset. Lindicatore è indicato anche come sistema di arresto e inversione,...