Che cos'è il ritorno Dietz modificato?

Il Modified Dietz Return è un metodo algebrico utilizzato per calcolare il tasso di rendimento Tasso di rendimento Il tasso di rendimento (ROR) è il guadagno o la perdita di un investimento in un periodo di tempo rapportato al costo iniziale dell'investimento espresso in percentuale. Questa guida insegna le formule più comuni di un portafoglio di investimento in base ai flussi di cassa del portafoglio. Il metodo tiene conto anche del momento in cui i flussi di cassa entrano ed escono dal portafoglio.

A differenza del Tasso di Rendimento Interno Modificato e del Tasso di Rendimento Interno (IRR) Tasso di Rendimento Interno (IRR) Il Tasso di Rendimento Interno (IRR) è il tasso di sconto che rende nullo il valore attuale netto (VAN) di un progetto. In altre parole, è il tasso di rendimento annuo composto previsto che sarà guadagnato su un progetto o investimento., il Ritorno Dietz modificato non è un rendimento atteso ed è rivolto al passato, non utilizza il valore atteso, e calcola il rendimento realizzato del portafoglio.

Perché è stato creato il ritorno Dietz modificato?

La formula Modified Dietz è stata creata per comprendere meglio e fornire maggiore trasparenza per il ritorno di un portafoglio di investimenti. I portafogli di investimento vedono costantemente flussi di cassa in entrata e in uscita, rendendo facile perdere traccia di quanti soldi ha guadagnato il portafoglio. Così, la formula Modified Dietz Return è stata realizzata per tenere traccia dei tempi e dell'entità dei flussi di cassa durante l'intero orizzonte di investimento.

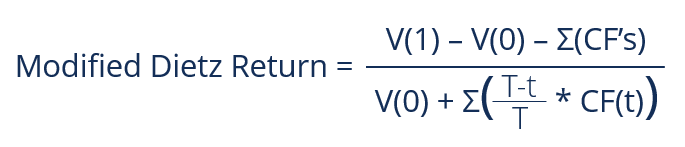

Formula per il ritorno di Dietz modificato

In cui si:

- V(0) =Valore del portafoglio alla data di inizio

- V(1) =Valore del portafoglio alla data di fine

- CF =Flussi di cassa lungo l'orizzonte di investimento

- T =Lunghezza dell'orizzonte di investimento

- T =Tempo di flusso di cassa

- CF(t) =Flusso di cassa in un determinato momento

Uno dei componenti principali della formula è la sua capacità di tenere conto dei tempi dei flussi di cassa. La formula tiene conto di tale fatto prendendo la somma dei flussi di cassa ponderati, ponderati per quando si sono verificati durante l'orizzonte di investimento.

Si ottiene prendendo la differenza tra la lunghezza dell'orizzonte di investimento (T) e la tempistica del flusso di cassa (t) e dividendo la differenza per l'orizzonte di investimento (T), quindi moltiplicando il risultato per l'entità del flusso di cassa che si è verificato in t; il prodotto sarà il flusso di cassa ponderato.

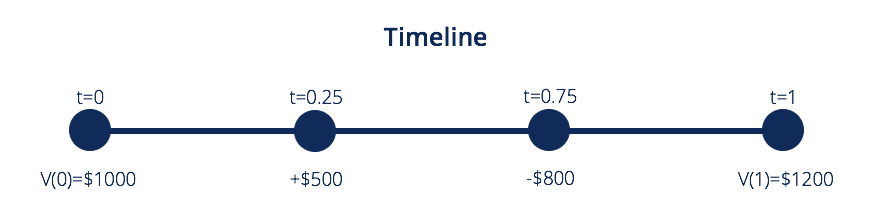

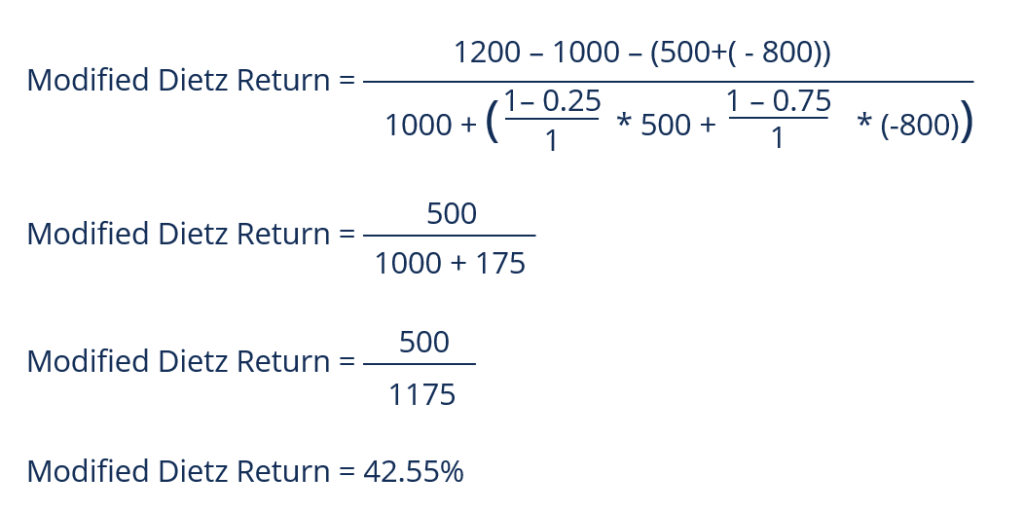

Esempio pratico

Un individuo investe $ 1, 000 in un portafoglio di investimenti per un anno. Alla fine dell'anno, il portafoglio è salito di valore a $ 1, 200. Durante l'orizzonte di investimento, alla fine dei primi tre mesi, l'investitore ha depositato $500 nel portafoglio.

Però, alla fine del periodo di nove mesi, l'investitore ha ritirato $800. Per comprendere la performance del portafoglio, l'investitore deve calcolare il tasso di rendimento che tiene conto della tempistica dei prelievi e dei depositi effettuati.

Così:

- V(0) =1000

- V(1) =1200

- CF 25 =500

- CF 75 =-800

- T =1 anno

Svantaggi del ritorno Dietz modificato

La formula Modified Dietz Return presenta svantaggi quando si verificano uno o più grandi flussi di cassa durante il periodo di investimento o quando l'investimento è molto volatile, e sperimenta rendimenti significativamente non lineari. Un altro svantaggio è che l'investitore deve conoscere il valore dell'investimento sia all'inizio che alla fine dell'orizzonte di investimento.

Inoltre, l'investitore deve adottare un modo per tenere traccia dei flussi di cassa in entrata e in uscita dal portafoglio. È importante sapere quando utilizzare il ritorno Dietz modificato per ottenere una comprensione accurata di come si è comportato il portafoglio di investimenti.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Tasso Annuo Percentuale (APR)Tasso Annuo Percentuale (APR)Il Tasso Annuo Percentuale (APR) è il tasso di interesse annuo che un individuo deve pagare su un prestito, o che ricevono su un conto deposito. In definitiva, APR è un semplice termine percentuale utilizzato per esprimere l'importo numerico pagato da un individuo o entità ogni anno per il privilegio di prendere in prestito denaro.

- Tasso di rendimento interno modificato (MIRR) Tasso di rendimento interno modificato (MIRR) Il tasso di rendimento interno modificato (comunemente indicato come MIRR) è una misura finanziaria che aiuta a determinare l'attrattiva di un investimento e che può essere utilizzata per confrontare diversi investimenti . Essenzialmente, il tasso di rendimento interno modificato è una modifica della formula del tasso di rendimento interno (IRR)

- Gestore di portafoglio Gestore di portafoglio I gestori di portafoglio gestiscono i portafogli di investimento utilizzando un processo di gestione del portafoglio in sei fasi. Scopri esattamente cosa fa un gestore di portafoglio in questa guida. I gestori di portafoglio sono professionisti che gestiscono portafogli di investimento, con l'obiettivo di raggiungere gli obiettivi di investimento dei propri clienti.

- Ritorno sull'investimento (ROI) Ritorno sull'investimento (ROI) Il ritorno sull'investimento (ROI) è una misura delle prestazioni utilizzata per valutare i ritorni di un investimento o confrontare l'efficienza di diversi investimenti.

-

Il proprietario dei principali teatri di Broadway fa causa alle compagnie assicurative per i pagamenti del coronavirus

Il proprietario del teatro di Broadway Jujamcyn Theatres ha fatto causa alle sue compagnie assicurative, Federal Insurance Company e Pacific Indemnity Company, per aver pagato solo $ 250, 000 per copr

-

Come trasformare $ 25 a settimana in quasi $ 7000 in 5 anni?

Secondo Bankrate, i certificati di deposito con scadenza a 5 anni (dal 18.07.14) offrono un modesto tasso di crescita dell1,74%, quasi nulla di cui vantarsi con i tuoi amici. Cosa fai se vuoi far cres

-

Come ottenere un'etichetta UPS prepagata

Come ottenere unetichetta UPS prepagata Fondata nel 1907, United Parcel Service consegna ogni giorno più di 20 milioni di pacchi e documenti negli Stati Uniti e verso più di 200 destinazioni internaz

-

Come garantire il tuo futuro finanziario come imprenditore autonomo

Sei uno delle centinaia di migliaia di liberi professionisti che devono ancora iniziare a risparmiare per una pensione privata? Secondo un recente sondaggio del National Employment Savings Trust (NEST

investire

-

NYSE Arca

NYSE Arca Cosè il NYSE Arca? NYSE Arca è una borsa valori elettronica negli Stati Uniti in cui sono quotati prodotti negoziati in borsa (ETP) e azioni. Lo scambio è specializzato in quotazioni ETP, che includ...

-

Il 63% degli americani vive da stipendio a stipendio nelle aree metropolitane

Il 63% degli americani vive da stipendio a stipendio nelle aree metropolitane Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Come rifinanziare la tua auto con USAA

Come rifinanziare la tua auto con USAA Se lAssociazione automobilistica degli Stati Uniti offre un tasso di interesse inferiore a quello che stai attualmente pagando per il tuo prestito auto, il rifinanziamento potrebbe farti risparmiare d...

-

Quello che amiamo di più dei film

Quello che amiamo di più dei film Il tempo libero è vitale per mantenerci sani di mente. Non solo è impossibile lavorare tutto il tempo (basta chiedere a Elon Musk), ma ti rovinerà sicuramente la vita. Abbiamo tutti i nostri modi pref...