Cosa sono le azioni ritirate?

Le azioni ritirate sono azioni che vengono riacquistate e annullate da una società. Non possiedono alcun valore finanziario e sono privi di proprietà dell'azienda.

Riepilogo

- Le azioni ritirate sono azioni riacquistate e annullate da una società.

- Le azioni riducono il numero di azioni autorizzate dalla società.

- I due metodi più comuni per contabilizzare il riacquisto e il ritiro delle azioni sono il metodo del costo e il metodo del ritiro costruttivo.

Comprensione delle azioni ritirate

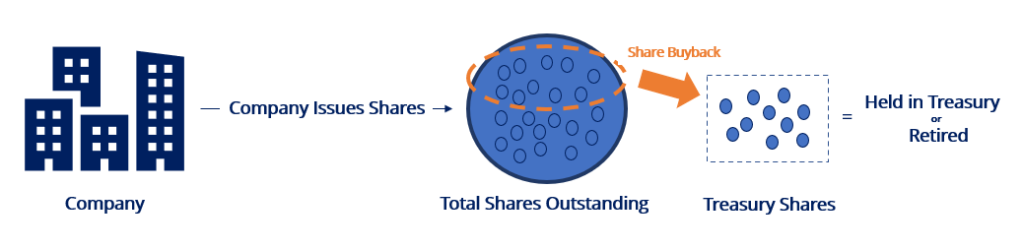

Le aziende emettono azioni per raccogliere fondi ed espandere le operazioni commerciali. Successivamente, le aziende possono scegliere di riacquistare azioni dal mercato per numerose ragioni, tale da soddisfare stock optionStock OptionUn'opzione stock è un contratto tra due parti che dà all'acquirente il diritto di acquistare o vendere azioni sottostanti ad un prezzo predeterminato ed entro un periodo di tempo specificato. Un venditore di opzioni su azioni è chiamato scrittore di opzioni, in cui il venditore riceve un premio dal contratto acquistato dall'acquirente di stock option. obblighi, migliorare i rapporti finanziari, approfittare di un prezzo delle azioni sottovalutato, aumentare la proprietà, e ridurre la diluizione.

Le azioni riacquistate restano in portafoglio (chiamate azioni proprie) o vengono ritirate (azioni ritirate). Le azioni che si trovano nella tesoreria possono essere riemesse in una data futura, mentre le azioni ritirate non possono.

Il ritiro delle azioni riduce il numero di azioni autorizzate dalla società. Gli investitori possono innervosirsi se una società detiene molte azioni autorizzate e invendute, in quanto fornisce una maggiore indicazione potenziale di diluizione delle azioni in futuro.

Le azioni ritirate potrebbero segnalare una minore possibilità di diluizione futura. Se una società vuole riemettere le azioni ritirate, deve essere effettuato il voto degli azionisti.

Voci di giornale per ritirare le azioni

Questi sono due metodi comuni per contabilizzare il riacquisto e il ritiro delle azioni:

1. Metodo di costo

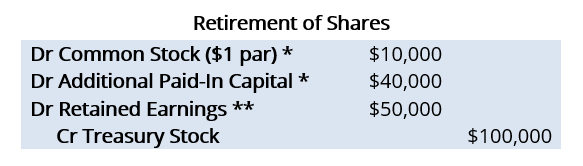

Il metodo del costo è il metodo più utilizzato per contabilizzare il riacquisto di azioni. Per ritirare le azioni con il metodo, vengono effettuate due serie di voci di diario:

Contabilità per il riacquisto di azioni: Registrare l'intero importo dell'acquisto nel conto azioni proprie. Il metodo del costo ignora il valore nominale delle azioni e l'importo ricevuto dagli investitori quando le azioni sono state originariamente emesse.

Supponiamo che la società A riacquisti 10, 000 azioni delle sue azioni a $ 10 per azione (il corrispettivo totale è $ 100, 000). Le azioni hanno un valore nominale di $ 1.

Dalle voci del diario di cui sopra, le azioni riacquistate sono ora in portafoglio e sono considerate azioni proprie.

Contabilità per il ritiro delle azioni: Invertire il valore nominale e il capitale versato aggiuntivo associati all'emissione di azioni originale. L'eventuale importo residuo viene ulteriormente addebitato sul capitale versato (fino a quando il saldo non raggiunge lo zero) e sugli utili non distribuiti.

Supponiamo che la società A ora voglia ritirare il 10, 000 azioni acquistate. Il prezzo di emissione per azione originale era di $ 5.

*Quando le azioni vengono ritirate, le azioni ordinarie e il conto capitale addizionale sono addebitati per gli importi registrati al momento dell'emissione iniziale dell'azione. Quando la società A ha emesso 10, 000 azioni a $ 5 per azione, le seguenti voci del diarioGuida alle voci del diarioLe voci del diario sono gli elementi costitutivi della contabilità, dalla rendicontazione alle voci del diario di controllo (che consistono in debiti e crediti) sarebbero state fatte:

**Se il prezzo di riacquisto è maggiore del prezzo di emissione originale, come nel nostro esempio, la differenza è un addebito sul capitale versato aggiuntivo fino a quando il saldo del suo conto non raggiunge lo zero.

Una volta capitale versato aggiuntivoAPIC (Capitale versato aggiuntivo)APIC, o Capitale aggiuntivo versato, è una componente del patrimonio netto che riflette il prezzo che gli investitori sono disposti a pagare al di sopra dello zero, l'importo residuo viene addebitato agli utili portati a nuovo. Qui, non ci sono stati forniti i dettagli rilevanti sul saldo del capitale addizionale versato e, di conseguenza, gli utili non distribuiti sono stati addebitati.

Sarebbe vero il contrario se il prezzo di riacquisto fosse inferiore al prezzo di emissione originario.

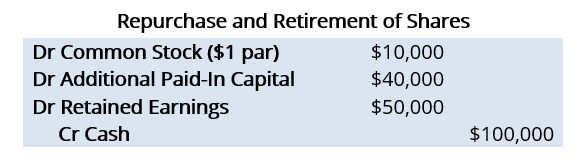

2. Metodo di pensionamento costruttivo

Il metodo del ritiro costruttivo viene utilizzato quando si presume che le azioni non saranno riemesse in futuro. Con tale metodo, le scritture contabili per il riacquisto e il ritiro delle azioni sono effettuate contemporaneamente (vale a dire, è necessaria una sola serie di registrazioni a giornale). Se riutilizziamo lo stesso esempio di cui sopra, le voci del diario sarebbero le seguenti:

La differenza fondamentale tra il metodo di ritiro costruttivo e il metodo del costo è che il metodo di ritiro costruttivo non coinvolge il conto delle azioni proprie.

È dovuto al metodo di pensionamento costruttivo, presumendo che le azioni non saranno riemesse. Con il metodo del costo, un conto azioni proprie indica che le azioni potrebbero essere riemesse in un secondo momento.

Altre risorse

CFI è il fornitore ufficiale della pagina globale del programma Capital Markets &Securities Analyst (CMSA)™ - CMSA Iscriviti al programma CMSA® di CFI e diventa un analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Azioni proprieAzioni proprieAzioni proprie, o azioni riacquistate, è una parte di quanto precedentemente emesso, azioni in circolazione che una società ha riacquistato dagli azionisti.

- Modello di registrazione del diarioModello di registrazione del diarioQuesto modello di registrazione del diario ti aiuterà a creare voci di diario correttamente formattate e fornirà una linea guida per come dovrebbe apparire un libro mastro generale.

- Azioni ordinarie Azioni ordinarie Le azioni ordinarie sono un tipo di titolo che rappresenta la proprietà del capitale di una società. Ci sono altri termini, come condivisione comune, condivisione ordinaria, o azioni con diritto di voto - che sono equivalenti alle azioni ordinarie.

- Utili non distribuitiUtili non distribuitiLa formula degli utili non distribuiti rappresenta tutto l'utile netto accumulato al netto di tutti i dividendi pagati agli azionisti. I guadagni trattenuti fanno parte

-

Cos'è il dollaro neozelandese (NZD)?

Il dollaro neozelandese è la valuta legale della nazione insulare della Nuova Zelanda. Il paese è in realtà costituito da un insieme di più di 600 isole che si estendono su unarea di 100, 000 miglia q

-

Il Vietnam riacquista vigore per il mining di criptovalute con l'aumento dei prezzi di Bitcoin

NUOVA DELHI:Lattività di mining di criptovalute è diminuita considerevolmente in Vietnam per un paio di mesi a causa di un crollo del prezzo di Bitcoin fino a $ 30, 000 a luglio. Però, Il valore di B

-

Come rinunciare all'acquisto di un'auto con una concessionaria

Potresti avere difficoltà a ritirarti dallacquisto di unauto se hai firmato i documenti e hai preso possesso del veicolo. Se hai firmato un contratto di prestito e documenti per autoveicoli, potresti

-

Cos'è una stella nascente?

Una Rising Star è unazienda o una società relativamente nuova per i mercati dei capitali di debito, con una storia di rimborso del debito minima o nulla Nella modellazione finanziaria, flussi di spesa

investire

- Revisione del conto di intermediazione di Firstrade – Scambi senza commissioni

- Il regolamento SEC D

- Dovresti investire in azioni energetiche?

- Che cos'è un indice di uguale ponderazione?

- Rapporto prezzo/utili definito (formula rapporto P/E)

- Commento sul mercato del primo trimestre 2019:revisione e prospettive

-

Che cos'è il debito insolvente?

Che cos'è il debito insolvente? Addebiti su carta di credito e spese mediche scadute sono esempi di debiti insoluti. I debiti diventano delinquenti quando un consumatore trascura di effettuare i pagamenti precedentemente concordati...

-

Sensazione di tensione finanziaria? Ecco cosa fare

Sensazione di tensione finanziaria? Ecco cosa fare A volte tutti noi sentiamo difficoltà finanziarie. Secondo un sondaggio della Northwestern Mutual, il denaro era la fonte di stress più comune per il 44% degli americani. Se sei preoccupato per i so...

-

Tutto quello che devi sapere sul trading Forex in Canada

Tutto quello che devi sapere sul trading Forex in Canada Il trading Forex in Canada è una delle opzioni di investimento più popolari, ma il mercato è uno dei più regolamentati al mondo. La scelta di un broker tra i migliori broker forex online che il Cana...

-

Ti senti bloccato? Prova a migliorare la tua produttività

Ti senti bloccato? Prova a migliorare la tua produttività Cè questa cosa che ho notato con le persone che fanno bene nella vita. Sono tutti molto attivi e produttivi. Pensa a qualsiasi persona che ammiri, e chiediti, Perché ammiro questa persona? Lasciate ...