Una guida completa alle commissioni di investimento

Dopo aver preso la saggia decisione di investire i tuoi soldi, una parte andrà probabilmente alle commissioni, che morde i tuoi ritorni. Che si tratti di mantenere il tuo account, fare scambi o pagare un esperto come un consulente finanziario, le tasse esistono.

La dimensione delle commissioni che pagherai, però, dipende dal tipo di conto che apri, il tipo di azienda o azienda che scegli e quanti soldi hai da investire. Ecco una carrellata di dove troverai le commissioni, oltre a consigli su come scegliere una società di servizi finanziari adatta a te mantenendo al minimo le commissioni di investimento.

Cosa sono le commissioni di investimento?

Le commissioni di investimento sono ciò che paghi a un'azienda o a un professionista finanziario per utilizzare i loro servizi o prodotti. Che si tratti di impostare il tuo piano, darti consigli di investimento o apportare modifiche al tuo portafoglio, devi pagare perché queste cose accadano.

John O'Rourke, Vice President Private Banking e Wealth Advisor presso First American Bank, dice che è un compenso che gli investitori pagano per tempo e competenza.

“Consulenti per gli investimenti registrati, un individuo o un gruppo, sono compensati per i servizi che forniscono, "dice O'Rourke. “Analisi titoli, le raccomandazioni di investimento e la gestione del portafoglio sono alcuni dei servizi che in genere forniscono”.

Le commissioni possono essere fisse:una tariffa fissa che paghi al consulente o al broker per servizi specifici come, dire, impostare un piano finanziario o una configurazione "a pagamento" utilizzata dai pianificatori che prendono una percentuale delle risorse che gestiscono per te. I cosiddetti pianificatori "a pagamento" guadagnano una certa quantità di denaro in base a quanto denaro hai investito con loro e ai guadagni sui tuoi investimenti. L'addebito di una commissione basata sugli asset in gestione (AUM) sta diventando sempre più comune nel mondo dei servizi finanziari.

O'Rourke dice First American Bank, Per esempio, ha un tariffario in cui la percentuale diminuisce man mano che i tuoi beni sono detenuti presso l'azienda, o AUM, salita:

- 1% fino a $ 3 milioni

- 0,80 percento per $ 3 milioni a $ 5 milioni

- 0,60 percento per $ 5 milioni a $ 10 milioni

- 0,50 percento per $ 10 milioni

Ciò significa che se hai $ 1 milione nel tuo account, la quota annuale addebitata dal tuo consulente sarebbe di $ 10, 000.

Quali sono i diversi tipi di commissioni di investimento?

Le commissioni di investimento sono disponibili in molte forme diverse, a seconda dell'azienda che scegli e del tipo di conto che apri. Mentre i consulenti finanziari addebitano commissioni per la loro consulenza, anche gli investitori fai-da-te dovranno affrontare commissioni di gestione e altri tipi di oneri applicati da un fondo, come un fondo comune di investimento o un fondo negoziato in borsa, che comprano e vendono da soli.

Commissioni di consulenza per gli investimenti

I consulenti per gli investimenti che gestiscono il tuo denaro possono guadagnare denaro in altri modi, Come:

Solo a pagamento: Questi sono consulenti finanziari e pianificatori che guadagnano denaro solo attraverso commissioni che paghi in base all'importo in dollari delle attività che hai investito. I pianificatori a pagamento possono anche addebitarti una tariffa oraria o forfettaria per servizi specifici, come la creazione di un piano finanziario. I pianificatori a pagamento sono considerati fiduciari, o professionisti tenuti ad agire nel migliore interesse del loro cliente. Rimuove il conflitto di interessi poiché non raccolgono denaro extra quando i loro clienti acquistano un determinato prodotto che consigliano.

A pagamento: Questi consulenti guadagnano grazie alle commissioni che paghi come cliente, ma hanno anche l'opportunità di guadagnare denaro in altri modi. Ad esempio, se acquisti un determinato titolo o fondo comune di investimento consigliato dal tuo consulente, possono guadagnare commissioni su quell'affare.

In breve, non stai solo pagando il tempo del tuo consulente per gli investimenti.

Commissioni sui fondi comuni di investimento

Quando apri un conto di fondi comuni di investimento avrai la possibilità di scegliere tra fondi che addebitano commissioni, o carichi, e quelli che non lo fanno. Un fondo comune di carico è uno che addebita una commissione di vendita per le azioni che acquisti e vendi. A volte potresti pagare una commissione anticipata, o carico "front-end", dove ti viene addebitata una commissione quando metti soldi sul tuo conto e acquisti quote di fondi. Questa commissione riduce la quantità di denaro effettivamente investita nel tuo fondo. Poi c'è un carico "back-end", dove ti viene addebitata una commissione quando prendi denaro dal tuo conto, o riscattare le tue azioni. I carichi di back-end normalmente diminuiscono ogni anno che un investitore rimane in un fondo, secondo Morningstar.

Un fondo comune di investimento gratuito significa che non ci sono costi aggiuntivi quando acquisti o vendi azioni. Tieni a mente, però, che anche "senza carico" non significa che non ci siano altre commissioni.

“Con questi tipi di fondi comuni di investimento [senza carico], essenzialmente lo fai da solo, rinunciare a una consulenza professionale in materia di investimenti e quindi evitare di pagare una commissione, "dice O'Rourke. “[Ma] non esiste una cosa come un pranzo gratis, e tutti i fondi comuni di investimento hanno costi aggiuntivi incorporati”.

Aggiunge O'Rourke, “Ci sono una varietà di costi annualizzati associati alla gestione di un fondo comune di investimento. Proprio come gestire un'impresa.”

La maggior parte dei fondi comuni di investimento include tre tipi di commissioni che compongono i rapporti di spesa:

- Spese di gestione: Pagato al gestore del portafoglio e al loro team.

- Commissioni di distribuzione o di servizio: Questo è usato per promuovere il fondo.

- Spese amministrative e di esercizio: In genere pagato ai gestori di fondi, personale operativo, ricerca e registrazione e operazioni complessive.

A seconda del conto che apri e dell'azienda scelta, potresti vedere altre commissioni, Compreso:

- Commissione di chiusura del conto: Addebitato quando chiudi il tuo account e trasferisci fondi a un'altra azienda.

- Tassa di prelievo: Solitamente effettuato quando si effettua un prelievo da un bancomat non autorizzato dalla banca o dalla società di brokeraggio.

- Commissione fondi insufficienti: Se hai scoperto uno scoperto, potresti vedere un addebito per non avere abbastanza soldi nel tuo account durante la transazione.

- Costo della transazione: Alcune aziende hanno una commissione fissa, un importo in dollari o una percentuale di denaro nel tuo account, che addebitano ogni volta che effettui una transazione.

- Tariffa per il trasferimento telefonico: Molte volte, effettuare trasferimenti online può essere gratuito, mentre chiamare per parlare con un rappresentante del servizio clienti potrebbe costarti.

- Tariffa mensile per l'estratto conto: Se scegli di ricevere la tua dichiarazione per posta, anziché elettronicamente, potrebbe costarti di più.

Come evitare determinate commissioni di investimento

Per alcuni account, non c'è modo di aggirare le commissioni che ti vengono addebitate. Ciò significa che sta a te scegliere l'account migliore per te. O'Rourke dice che ha molto a che fare con quanti soldi devi investire.

"La maggior parte dei consulenti di investimento richiederà almeno $ 250, 000 per allocare e gestire correttamente l'account di un cliente, " lui dice. “Alcune case di brokeraggio online offrono fondi comuni di investimento ed ETF senza commissioni. Assicurati solo di essere chiaro sui carichi e sui rapporti di spesa dei fondi in cui stai investendo.

Se non hai abbastanza capitale da investire in un conto di intermediazione o con un consulente, ciò non significa che non puoi investire affatto.

Ci sono molte opzioni di investimento a basso costo da considerare. Fondi indicizzati e fondi negoziati in borsa, o ETF, Per esempio, offrire un'ampia diversificazione con commissioni molto basse, a volte fino allo zero percento senza commissioni di transazione. Gli investitori che cercano investimenti minimi bassi potrebbero anche prendere in considerazione portafogli diversificati costruiti dai cosiddetti robo-advisor. Questi consulenti digitali utilizzano algoritmi informatici e un intervento umano minimo o nullo per creare un portafoglio per te basato sulla tua tolleranza al rischio e sull'orizzonte temporale.

"I robo-advisor online sono un'altra considerazione e in genere addebitano lo 0,25 percento per supervisionare gli ETF a basso costo, "dice O'Rourke. “E i fondi target a basso costo sono un'altra opzione. Forniscono un'allocazione diversificata di azioni e obbligazioni in base alla data di pensionamento prevista".

Indipendentemente dalla tua scelta, è importante confrontarli in base al tuo stile di investimento, ritorno sull'investimento desiderato e il tipo e l'entità della commissione che meglio si adatta a te. Ricordare, l'importo che paghi in commissioni è determinato dalle tue scelte di investimento e dal tipo di relazione di consulenza con cui ti senti più a tuo agio. Così, controlla ogni azienda o azienda e le commissioni che addebitano prima di prendere una decisione.

-

Che cos'è un dividendo di liquidazione?

Un dividendo di liquidazione è un dividendo emesso da unimpresa come parte del suo processo di liquidazione. La liquidazione è il processo mediante il quale unazienda termina la propria attività comme

-

Siamo in recessione:il mercato azionario si comporterà mai così?

Allinizio di giugno, il National Bureau of Economic Research ha fatto forse la richiesta di recessione più rapida e semplice di sempre. affermando che leconomia degli Stati Uniti era effettivamente en

-

Chi possiede la tua polizza di assicurazione sulla vita? Potrebbe essere una società di private equity

Il dibattito sul tetto del debito è gioco del pollo:Esperto Il presidente della commissione per un bilancio federale responsabile Maya MacGuineas discute le questioni che derivano dal dibattito sul

-

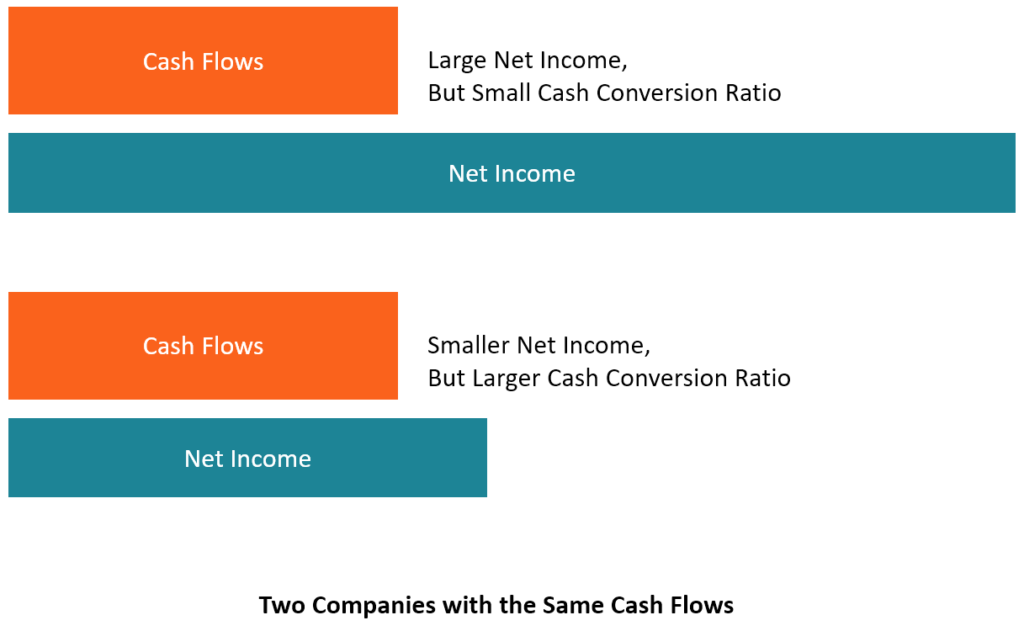

Che cos'è il rapporto di conversione in contanti (CCR)?

Il rapporto di conversione in contanti (CCR), noto anche come tasso di conversione in contanti, è uno strumento di gestione finanziaria utilizzato per determinare il rapporto tra i flussi di cassa Ren

investire

-

Come segnalare comportamenti scorretti e pratiche non etiche nel settore bancario

Come segnalare comportamenti scorretti e pratiche non etiche nel settore bancario Una donna che usa il suo computer portatile e il telefono alla scrivania. Se hai un conto corrente o di risparmio presso una banca, hai diritto a determinati diritti e tutele dei consumatori ai sensi...

-

Dovrai le tasse sugli interessi dei conti di risparmio?

Dovrai le tasse sugli interessi dei conti di risparmio? Poiché lIRS considera gli interessi come reddito imponibile, probabilmente dovrai pagare le tasse sugli interessi dal tuo conto di risparmio. (iStock) Il tuo conto di risparmio è una parte essenzial...

-

Come creare il tuo primo budget

Come creare il tuo primo budget Ci sono molte pietre miliari dellessere adulti. Firmare il proprio contratto di locazione per la prima volta, poter noleggiare unauto, avere qualcuno che ti chiama signora. Ma essere adulti signific...

-

Questo potrebbe essere il futuro della vendita online

Questo potrebbe essere il futuro della vendita online Lintero genio della maggior parte dei giganti di Internet moderni è togliere lintermediario. Che tu stia acquistando mobili o spazzolini da denti o accedi a fumetti online, stai pagando direttamente a...