Elementi di base di IRA e piani di lavoro

I piani pensionistici agevolati dal punto di vista fiscale sono disponibili in una vasta gamma di scelte, da quelli che possono coprire quasi tutti a quelli riservati a specifiche tipologie di dipendenti. L'IRA e il 401 (k) sono i più comuni, ma anche questi piani ben considerati hanno più versioni che offrono vari vantaggi, a seconda che tu sia un dipendente, lavoratore autonomo o privato.

Di seguito sono riportati alcuni degli IRA e dei piani pensionistici sul posto di lavoro più comuni e i dettagli chiave che è necessario conoscere.

3 tipi di piani di lavoro e pensioni:

- Piani per i dipendenti:opzioni di pensionamento solitamente offerte in un posto di lavoro

- Piani per privati – piani pensionistici indipendentemente da dove lavori

- Piani per le piccole imprese:piani pensionistici per i lavoratori autonomi e le piccole imprese

1. Piani per i dipendenti

I piani pensionistici per i dipendenti sono costituiti da:il tradizionale 401(k), il Roth 401 (k), il 403 (b), e il 457(b).

401 tradizionale (k)

Un tradizionale 401 (k) è un piano sponsorizzato dal datore di lavoro che presenta vantaggi fiscali significativi, permettendoti di fare una pausa dalle tasse di quest'anno su tutti i contributi che fai e permettendo al denaro di accumulare le imposte differite fino a quando non lo tiri fuori al momento della pensione. Al momento del pensionamento (età 59 ½ o oltre) le distribuzioni del piano creano un reddito imponibile. I contributi sono limitati a $ 19, 500 nel 2020, ma i consumatori di età pari o superiore a 50 anni possono dare un ulteriore contributo di recupero di $ 6, 500.

Professionisti: Un tradizionale 401 (k) può prelevare denaro direttamente dalla busta paga e investirlo automaticamente, quindi non dovrai preoccuparti del processo. Spesso puoi investire in molti tipi di investimenti ad alto rendimento, comprese azioni e fondi azionari. Non dovrai pagare le tasse su eventuali guadagni fino al ritiro, in modo da poter realizzare in sicurezza guadagni all'interno del piano. Più, molti datori di lavoro offrono un "contributo corrispondente" che ti dà denaro aggiuntivo - un rendimento garantito - per il risparmio. Se lasci il tuo datore di lavoro, puoi trasferire il tuo 401 (k) a un nuovo datore di lavoro o in un'IRA.

Contro: Come molti altri piani con agevolazioni fiscali, un tradizionale 401 (k) può colpirti con una penale per aver prelevato i soldi prima dell'età pensionabile in aggiunta alle tasse che già devi sui guadagni. Quindi questo inconveniente rende il piano meno flessibile. Molti piani 401(k) ti consentono di prendere un prestito dai tuoi fondi, ma questo dipende dal piano del tuo datore di lavoro. Le tue opzioni di investimento sono limitate ai fondi offerti dal piano del tuo datore di lavoro, quindi potresti non ottenere l'investimento che desideri e potresti pagare un prezzo più alto di quello che potresti altrimenti.

Cosa significa per te: Un tradizionale 401 (k) è una solida opzione di pensionamento che offre numerosi vantaggi, ed è uno dei piani più popolari negli Stati Uniti. Se puoi ottenere fondi di corrispondenza bonus dal tuo datore di lavoro, puoi trasformare il piano in una macchina per la composizione.

Roth 401 (k)

Un Roth 401(k) funziona in modo simile a un tradizionale 401(k), ma con alcuni importanti colpi di scena. Con un Roth 401(k), i dipendenti contribuiscono con denaro al netto delle imposte, quindi non godono di agevolazioni fiscali sulle imposte correnti. Anziché, saranno in grado di accumulare eventuali guadagni nel loro conto esentasse e quindi prelevare denaro in pensione (età 59 ½ o più) completamente esentasse. I contributi sono limitati a $ 19, 500 nel 2020, mentre chi ha più di 50 anni può dare un contributo di recupero di $ 6, 500.

Professionisti: Come il tradizionale 401(k), il Roth 401 (k) estrarrà denaro direttamente dalla tua paga e lo investirà, in modo da non dover gestire quel lavoretto. Spesso puoi investire in opzioni a rendimento più elevato come azioni e fondi azionari, e non sarai colpito da tasse sui tuoi guadagni. Molti datori di lavoro aggiungono anche un contributo corrispondente se aggiungi denaro al conto, e puoi trasferire l'account a un nuovo datore di lavoro o a un'IRA, se lasci il tuo datore di lavoro. Più, puoi prelevare denaro dal conto esentasse, fintanto che segui le regole del piano.

Contro: Se vuoi prelevare i tuoi soldi prima dei 59 anni e mezzo, verrai colpito con una penalità di ritiro anticipato del 10%, come faresti con un tradizionale 401 (k). Potresti essere in grado di prendere un prestito sul tuo piano, ma questo dipende dal fatto che il tuo datore di lavoro lo offra. Le tue opzioni di investimento sono limitate a ciò che è disponibile nel tuo piano:potresti non essere in grado di acquistare il fondo che desideri o potresti pagare un costo maggiore per i fondi che ti vengono offerti. Tutti i fondi corrispondenti che ricevi dal tuo datore di lavoro vanno in un conto tradizionale 401 (k), quindi non otterrai gli stessi vantaggi fiscali su quei soldi.

Cosa significa per te: Molti dipendenti si chiedono quale piano - il tradizionale 401 (k) o il Roth 401 (k) - sia l'opzione migliore. Dipende da diversi fattori, soprattutto la tua fascia d'imposta e il reddito futuro atteso, ma anche aliquote fiscali future. Ma il Roth 401 (k) è un'ottima scelta a causa dei suoi prelievi esentasse, ed è molto popolare soprattutto per questo motivo. Questo calcolatore Bankrate può anche aiutarti a eseguire i numeri sulla decisione.

403 (b)

Un 403(b) funziona in modo simile a un tradizionale piano 401(k), ma è offerto ai dipendenti delle scuole pubbliche, chiese e alcuni enti di beneficenza, tra gli altri. I dipendenti contribuiscono con denaro ante imposte, così oggi hanno un'agevolazione fiscale sui contributi, e godranno di una crescita fiscale differita sui loro investimenti. I prelievi al momento della pensione (59 anni e mezzo) diventano un reddito imponibile. I contributi sono limitati a $ 19, 500 nel 2020, mentre quelli dai 50 anni in su possono dare un contributo di recupero di $ 6, 500.

Professionisti: Con un 403 (b), puoi impostare la detrazione in busta paga in modo da poter far investire direttamente i tuoi contributi nei tuoi investimenti. In genere puoi investire in una gamma di opzioni, comprese azioni e fondi azionari, nonché rendite. Eventuali guadagni in conto sono fiscalmente differiti, e dovrai pagare le tasse solo quando prelevi denaro. I datori di lavoro possono offrirti un contributo corrispondente per risparmiare denaro nel tuo account 403 (b).

Contro: Un prelievo prima dell'età pensionabile può innescare una penale in aggiunta alle tasse che dovrai comunque sulla distribuzione, anche se potresti essere in grado di prendere un prelievo di emergenza. Altrimenti, potresti essere in grado di contrarre un prestito sul tuo conto, anche se solo se il tuo piano lo offre. Le tue opzioni di investimento sono limitate a ciò che è disponibile nel tuo piano, e potresti finire per pagare di più per quegli investimenti di quanto faresti altrimenti.

Cosa significa per te: Un 403 (b) è come un tradizionale 401 (k) ma solo per i dipendenti di determinate organizzazioni, e ci sono altre differenze, pure. È un'opzione particolarmente buona se puoi ricevere un contributo corrispondente poiché offre un ritorno automatico e facile sui tuoi soldi.

457(b)

Un piano 457 (b) è simile a un 401 (k) in qualche modo, ma è disponibile solo per i dipendenti dei governi statali e locali e per alcune organizzazioni esenti da tasse. È disponibile in due versioni:una che offre contributi al lordo delle imposte e non è tassabile fino al ritiro e un'altra che consente contributi al netto delle imposte in cambio di prelievi esentasse in pensione. I contributi sono limitati a $ 19, 500 nel 2020, mentre chi ha più di 50 anni può dare un contributo di recupero di $ 6, 500.

Professionisti: A 457 (b) presenta sia una versione al lordo delle imposte che al netto delle imposte, dando ai dipendenti molta flessibilità su come possono risparmiare. Il programma può anche offrire un vantaggio speciale, aumentare il contributo massimo fino al doppio del livello normale nei tre anni che precedono l'età pensionabile di un dipendente. Anche le distribuzioni prima dei 59 anni e mezzo non sono soggette a una penale del 10%.

Contro: Il tipico piano 457 (b) non offre una corrispondenza con il datore di lavoro perché è considerato un piano pensionistico integrativo. Può essere ancora più difficile prendere prelievi di emergenza da un 457 (b) che da un 401 (k), però. Anche i costi per un programma 457 (b) potrebbero essere più alti.

Cosa significa per te: Il 457 (b) viene spesso utilizzato in aggiunta al piano pensionistico di un dipendente pubblico e i contributi accelerati possono essere un bonus di benvenuto per coloro che sono in grado di usufruirne. A 457 (b) può offrire un beneficio necessario – prelievi senza penalità – per coloro che hanno servito la loro comunità e si sono feriti all'inizio della vita.

Piani per privati

I piani pensionistici per gli individui consistono in due opzioni principali:l'IRA tradizionale e l'IRA Roth. L'unica qualifica per contribuire a un'IRA è aver guadagnato un reddito, anche se un'IRA coniugale offre anche ai non salariati la possibilità di risparmiare nel piano.

IRA tradizionale

Con un IRA tradizionale puoi versare denaro sul conto e investire su base fiscale differita, lasciare che i tuoi guadagni si accumulino senza pagare immediatamente le tasse. I tuoi contributi sono effettuati con reddito ante imposte, il che significa che non sei tassato su quel reddito. Poi quando raggiungi l'età pensionabile (59 ½ o più), eventuali prelievi sono tassati come reddito ordinario. Il contributo annuale massimo a un'IRA tradizionale è di $ 6, 000 nel 2020, e quelli dai 50 anni in su possono aggiungere un ulteriore $ 1, 000 come contributo di recupero.

Professionisti: La tradizionale IRA ti permette di fare una pausa dalle tasse di oggi, così puoi risparmiare per la pensione e avere più soldi in tasca, pure. La crescita differita dalle tasse consente al tuo denaro di accumularsi senza che le tasse rallentino la sua crescita di anno in anno. In un tradizionale IRA tenuto presso un brokeraggio, puoi acquistare praticamente qualsiasi cosa facendo trading in borsa:azioni, obbligazioni, fondi, CD e altro.

Contro: L'IRS ti colpirà con le tasse e una penale del 10% se ritiri i tuoi soldi prima dell'età pensionabile. Con un'IRA, dovrai anche sapere come investire i soldi, oppure puoi assumere un consulente finanziario per aiutarti a farlo. Un altro aspetto negativo è che la deducibilità fiscale del tuo contributo può iniziare a diminuire se il tuo reddito lordo rettificato modificato raggiunge $ 65, 000 (nel 2020, per i single dichiaranti che sono coperti da un piano di lavoro.) I dichiaranti sposati e quelli senza un piano pensionistico sul posto di lavoro possono vedere soglie più elevate o del tutto assenti. Le distribuzioni minime richieste in pensione possono costringerti a prelevare denaro anche se altrimenti non ne hai bisogno.

Cosa significa per te: L'IRA tradizionale è una scelta popolare a causa della deducibilità dei contributi, ma attenzione a non superare la soglia di reddito. Se fate, puoi sempre convertire l'IRA tradizionale in un Roth IRA backdoor e godere di altri vantaggi fiscali. Un'IRA tradizionale è generalmente un'opzione migliore rispetto all'IRA Roth se ti trovi in una fascia fiscale relativamente alta o ti aspetti di trovarti in una fascia più bassa in futuro.

Roth IRA

Il Roth IRA potrebbe essere l'opzione più popolare per gli individui perché ti consente di evitare le tasse interamente sulle distribuzioni dal conto al momento della pensione. In cambio, pagherai le tasse sui soldi che entrano nel conto, il che significa che oggi non godrai di un'agevolazione fiscale. Il contributo annuale massimo a un Roth IRA è di $ 6, 000 nel 2020, e quelli dai 50 anni in su possono aggiungere un ulteriore $ 1, 000 come contributo di recupero.

Professionisti: Il Roth IRA offre molti vantaggi che vanno anche oltre l'attrattiva dei prelievi esentasse in pensione. Con un Roth IRA detenuto presso un'agenzia di intermediazione, puoi investire praticamente in qualsiasi cosa scambiando in borsa, offrendoti molta flessibilità. Il piano permette anche di prelevare contributi (ma non guadagni) in qualsiasi momento senza penali, dandoti un po' di controllo sui tuoi soldi. Una volta raggiunti i 59 anni e mezzo, puoi prelevare qualsiasi denaro nel conto completamente esentasse purché tu abbia il conto aperto da almeno cinque anni. Il Roth IRA ti consente persino di prelevare denaro in alcuni altri scenari, come pagare le spese scolastiche. Inoltre, il conto non ha distribuzioni minime richieste, dandoti flessibilità per pianificare il tuo reddito.

Contro: Avere il pieno controllo dei tuoi investimenti significa che dovrai prendere tutte le decisioni o assumere qualcuno che lavori per te. tecnicamente, ci sono limiti di reddito sul Roth IRA, ma puoi altrimenti (legalmente) creare un Roth IRA backdoor per ottenere denaro sul conto.

Cosa significa per te: È un dibattito di lunga data su quale IRA – il tradizionale o il Roth – sia un'opzione migliore, ma con così tanti vantaggi del Roth è difficile sbagliare lì. Molti consulenti finanziari pensano che anche il Roth IRA sia il migliore dei due piani. Inoltre, il Roth offre vari vantaggi quando pianifichi la tua proprietà, permettendoti di trasferire il reddito esentasse.

Coniuge IRA

Un coniuge IRA consente a un coniuge che non guadagna denaro di contribuire ancora a un'IRA finché l'altro coniuge guadagna un reddito. L'IRA coniugale può essere un IRA tradizionale o un Roth IRA, e ha tutte le caratteristiche di quel tipo IRA.

Piani per le piccole imprese

I piani pensionistici per le piccole imprese e gli imprenditori consistono in diversi piani, e le opzioni più popolari includono SEP IRA, il SEMPLICE IRA e il solo 401(k). Questi piani mirano a fornire opzioni di pensionamento senza entrare nel mal di testa delle scartoffie legali.

SETTEMBRE IRA

Il SEP IRA funziona in modo molto simile a un IRA tradizionale, ma è disponibile solo per i dipendenti di una piccola impresa. Solo il datore di lavoro può contribuire alla SEP IRA, e il denaro va nei conti per ogni singolo dipendente. In qualità di lavoratore autonomo, puoi impostare un SEP IRA solo per te stesso. I limiti contributivi per il 2020 sono il 25% del tuo reddito o $ 57, 000, quello che è di meno.

Professionisti: Il SEP IRA offre le stesse regole di distribuzione e rollover di un IRA tradizionale, e consente a un dipendente di aumentare il proprio denaro fiscalmente differito fino a quando non viene prelevato al momento della pensione (età 59 ½), quando diventa reddito imponibile ordinario. Per i lavoratori che gestiscono anche un lavoro secondario, il SEP IRA consente loro di mettere da parte più soldi che in un piano 401 (k). Poiché il tuo SEP IRA è in realtà un piano del datore di lavoro, puoi ancora contribuire anche a un regolare IRA. Se il tuo SEP IRA è impostato presso un'agenzia di intermediazione, sarai in grado di investire in quasi tutto ciò che è disponibile presso l'intermediazione.

Contro: Come molti altri piani pensionistici, un prelievo anticipato può comportare una penale del 10% oltre alle normali aliquote fiscali. Con un SEP IRA, dovrai anche gestire i tuoi investimenti o altrimenti assumere qualcuno che sappia come farlo. Se sei un dipendente, l'importo che va sul conto dipende interamente dal datore di lavoro, e può cambiare di anno in anno, a seconda della generosità del datore di lavoro e dei profitti dell'impresa.

Cosa significa per te: Il SEP IRA può essere un buon modo per accumulare davvero i risparmi per la pensione, e puoi accumulare il tuo gruzzolo anche mentre aggiungi altri piani pensionistici. Se gestisci una piccola impresa con dipendenti, nota che tutti i dipendenti devono essere trattati allo stesso modo nel piano (incluso te stesso). Quindi, se decidi di dare un contributo del 20 percento dello stipendio, devi dare a tutti il 20 percento dello stipendio.

SEMPLICE IRA

L'IRA SEMPLICE consente ai dipendenti di detrarre denaro da una busta paga e di contribuire efficacemente al reddito non tassato. Un datore di lavoro deve:(1) abbinare i contributi dei dipendenti dollaro per dollaro, fino al 3 per cento, o (2) contribuire al 2% del salario di un dipendente fino a $ 285, 000 (nel 2020). In termini di distribuzioni e rollover, il SIMPLE IRA funziona come un IRA tradizionale. I dipendenti possono differire fino a $ 13, 500 dalla busta paga nel 2020, mentre gli over 50 possono differire $ 3 in più, 000.

Professionisti: L'IRA SEMPLICE consente ai datori di lavoro di evitare complessi requisiti di rendicontazione federale richiesti con i piani 401 (k). Per i dipendenti, il piano offre la crescita differita e i vantaggi fiscali anticipati di un'IRA tradizionale, in cambio della tassazione dei prelievi in pensione. L'eventuale contributo del datore di lavoro è versato immediatamente e appartiene al lavoratore. Se il piano è gestito da un intermediario, i dipendenti possono avere completa libertà di scelta con gli investimenti.

Contro: Il denaro prelevato prima dell'età pensionabile (59 ½ o oltre) è soggetto a tasse regolari e un'imposta bonus del 10 percento. I fondi in un SEMPLICE IRA sono soggetti alle distribuzioni minime richieste, quindi dovrai iniziare a prendere le distribuzioni all'età di 72 anni. I contributi dei dipendenti sono considerati "differiti elettivi" e contano per il limite annuale su questo e altri piani pensionistici.

Cosa significa per te: Per un datore di lavoro, il SIMPLE IRA offre un modo semplice per impostare un piano pensionistico. Per i dipendenti, offre un modo conveniente per risparmiare in un piano sponsorizzato dal datore di lavoro che offre un contributo corrispondente. Il SIMPLE IRA offre vantaggi e svantaggi rispetto al SEP IRA, e questi piani sono due delle opzioni più popolari per le piccole imprese.

Solo 401 (k)

Il solo 401(k) può essere un'alternativa interessante al SEP IRA e al SIMPLE IRA, ma è disponibile solo per le imprese individuali o per quelle che impiegano solo un coniuge. Il solo 401 (k) offre a un'azienda individuale tutti i vantaggi di un grande piano 401 (k) senza tutti i problemi. Il piano è disponibile sia in versione tradizionale che Roth, così puoi ottenere un'agevolazione fiscale sui contributi correnti e sulla crescita fiscalmente differita o sulla crescita esentasse e sui prelievi in pensione. Un dipendente può contribuire fino a $ 19, 500 nel 2020, e l'azienda può ottenere fino al 25% dei profitti, purché entrambi i contributi non superino $ 57, 000 combinati nel 2020.

Professionisti: Un solo 401 (k) è un piano attraente per le imprese individuali a causa degli enormi limiti di contributo, e poiché il datore di lavoro è anche il lavoratore, lui o lei può decidere esattamente quanto va nel piano. Più, il piano può essere impostato come piano Roth o tradizionale, consentendo una grande flessibilità. E se imposti il tuo piano con un intermediario, puoi acquistare qualsiasi titolo offerto dal broker e non sono limitati ai fondi offerti in un normale piano 401 (k). Se la tua attività è un lavoro secondario e hai già raggiunto il massimo di $ 19, 500 contributo al tuo lavoro principale, puoi ancora contribuire fino al 25 percento del profitto del tuo concerto secondario al tuo 401 (k) solista.

Contro: Gestire i propri investimenti può essere più difficile della semplice raccolta di fondi selezionati dal piano, quindi potrebbe essere necessario assumere qualcuno per aiutarti. Quando il solo 401 (k) supera $ 250, 000 in attività, dovrai presentare una relazione annuale all'IRS sul modulo 5500-SE. Il solo 401 (k) non è una buona opzione se ti aspetti che la tua attività cresca.

Cosa significa per te: Un solo 401 (k) è un'ottima scelta se sei un unico proprietario:puoi chiamare tutti i colpi e puoi utilizzare il piano per massimizzare i tuoi risparmi, soprattutto se hai un altro lavoro. Potresti anche essere in grado di prendere un prestito sul tuo conto, come faresti in un tipico 401 (k) sponsorizzato dal datore di lavoro. Il solo 401(k) spesso ti permette di risparmiare più che in altri piani, e questo calcolatore di Bankrate ti aiuta a capire quale piano per piccole imprese è il migliore.

Scopri di più:

-

- Come aprire un Roth IRA

- Come passare il 401(k) in 5 semplici passaggi

- Gli stati migliori e peggiori per la pensione

-

Quanto costa cambiare un nome in Indiana?

Un giudice accetterà o rifiuterà la richiesta di cambiare il tuo nome. Per cambiare il tuo nome in Indiana, devi presentare istanza al tribunale della contea in cui ti trovi. Il cambio del tuo nome n

-

Una lezione importante dalla chiusura del governo:avere risparmi di emergenza è fondamentale

La fine temporanea della più lunga chiusura del governo nella storia degli Stati Uniti porta con sé più lezioni che imparare ad andare daccordo. Il presidente Donald Trump ha annunciato venerdì un a

-

Cos'è il riporto negativo?

Il carry negativo è un carry trade con un rendimento negativo, il che significa che il costo di detenzione (trasporto) dellinvestimento supera il rendimento. Come funziona In alcune rare ci

-

Come controllare online il conto della mia carta di credito Citibank?

Controlla il conto della tua carta di credito Citibank da qualsiasi luogo quando ti registri online. Crea online il tuo conto con carta di credito Citibank e avrai accesso a molte strutture. Utilizza

investire

- Software di contabilità del club di investimento:sbarazzarsi di scartoffie

- 3 motivi per cui è meglio lasciare i mercati emergenti ai professionisti

- Rendimenti ponderati in base al tempo e rendimenti ponderati in denaro

- Perché il fallimento di una banca è (probabilmente) normale per te?

- Cosa sono i derivati?

- Che cos'è una correzione del mercato azionario?

-

MintFamily con Beth Kobliner:3 modi in cui i tuoi figli ridefiniranno il sogno americano

MintFamily con Beth Kobliner:3 modi in cui i tuoi figli ridefiniranno il sogno americano Il figlio ventenne di un amico ha scioccato i suoi genitori con i suoi piani post-laurea:si stava trasferendo nel sud-est asiatico per vendere bastoncini per selfie. Millennial in poche parole, #ho ...

-

Hai intenzione di acquistare bitcoin? Tieni a mente queste cose!

Hai intenzione di acquistare bitcoin? Tieni a mente queste cose! Londata di digitalizzazione non ha lasciato nulla inalterato poiché quasi tutto è stato ora spostato su Internet. Anche la valuta è una di queste poiché ora puoi effettuare transazioni online con valu...

-

Processo di rinnovo dei buoni alimentari per la Georgia

Processo di rinnovo dei buoni alimentari per la Georgia In Georgia, puoi rinnovare i tuoi buoni pasto online o presentando una domanda cartacea alla Divisione Servizi per la Famiglia e lInfanzia. Prima consegni la tua domanda di rinnovo, minore è la probab...

-

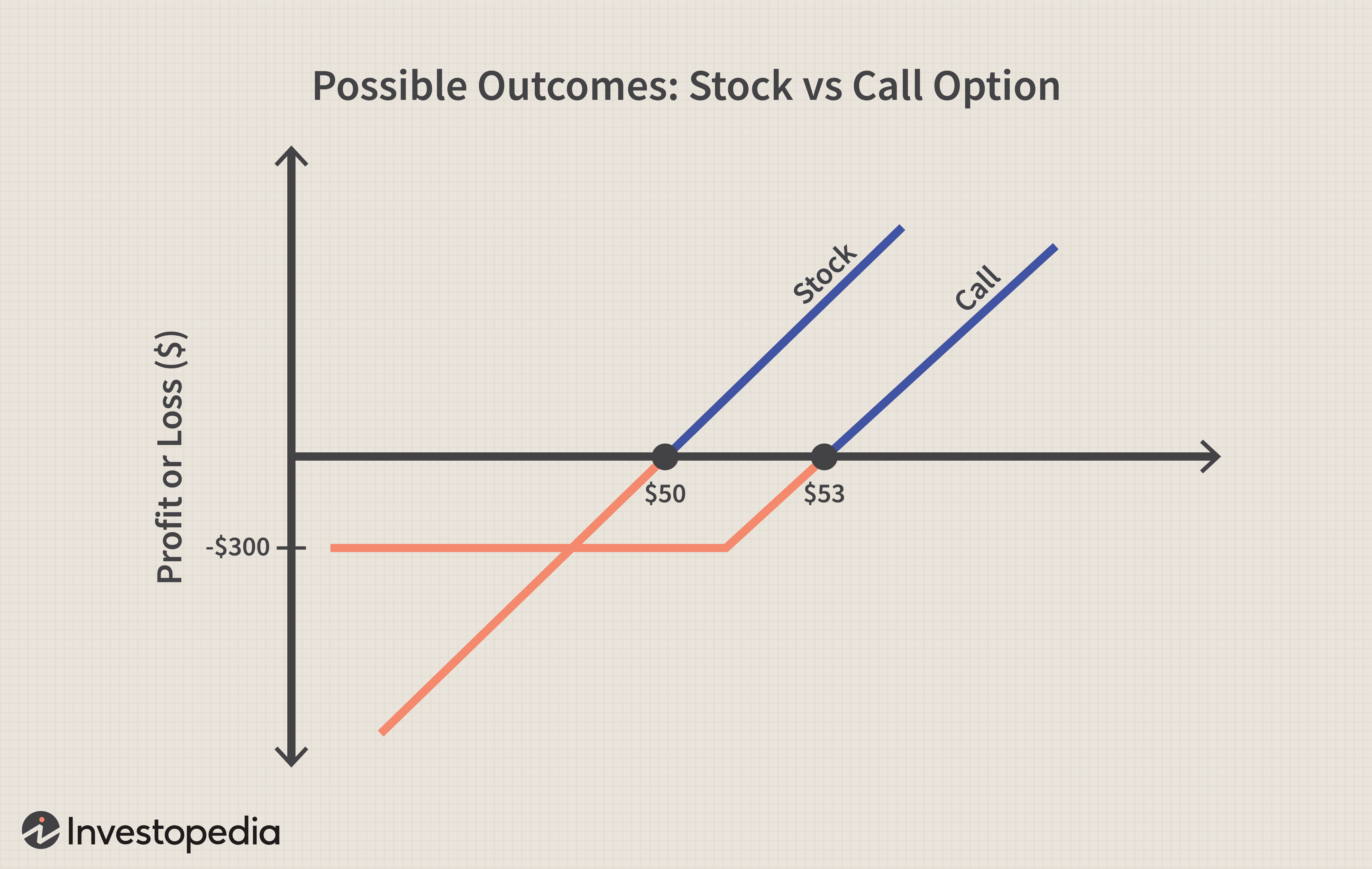

Una guida per principianti all'acquisto di chiamate

Una guida per principianti all'acquisto di chiamate Il malinteso popolare secondo cui il 90% di tutte le opzioni scade senza valore spaventa gli investitori facendogli credere erroneamente che se acquistano opzioni, perderanno soldi il 90% delle volte....