Recency Bias:come prevenire decisioni di investimento sbagliate

Il pregiudizio di recency è un brutto ingannatore, ma può essere evitato se sai cosa cercare.

Se sei un investitore a lungo termine, devi prendere confidenza con il concetto che puoi e perderai denaro in determinati ambienti di mercato. Pensare diversamente è dovuto a un fenomeno psicologico noto come bias di recency.

Che cos'è il bias di recency?

Il recency bias è la convinzione infondata che le tendenze recenti continueranno nel futuro a breve termine. È un trucco terribilmente subdolo che il nostro cervello ci gioca, ed è uno dei principali colpevoli nell'impedire agli investitori di ottenere rendimenti più elevati nel tempo.

È naturale voler possedere ciò che è andato bene di recente e, al contrario, voler vendere o evitare ciò che non ha.

Questo è il motivo per cui sempre più investitori individuali tendono ad acquistare azioni più a lungo dura un mercato rialzista, spesso affollandosi nei nomi più grandi e conosciuti solo dopo che si sono significativamente apprezzati. Un buon esempio negli ultimi anni sono i cosiddetti titoli FAANG:Facebook, Mela, Amazzonia, Netflix, e Google. Questa tendenza a seguire il leader è un risultato diretto del pregiudizio di recency.

Nei mercati al ribasso, il bias di recency funziona allo stesso modo. Poiché le scorte sono diminuite per tutto il 2008, il volume degli scambi si è intensificato all'aumentare dei cali. Gli investitori si sono affrettati a uscire dalle posizioni in perdita, molti di loro bloccano le perdite sul fondo o in prossimità di esso. Quindi, convinto che il declino sarebbe continuato, troppi sono rimasti senza investimenti poiché gli anni successivi hanno dato vita a un nuovo mercato rialzista e le azioni hanno rinnovato la loro salita al rialzo.

Durante i cicli di mercato, le cause sottostanti e le dinamiche di mercato sono completamente diverse. Ma le domande rimangono le stesse:esci ed evita altre perdite, o rimanere investito e sperare di partecipare a un rimbalzo?

Cambia il modo in cui ti avvicini agli investimenti a lungo termine

Il modo sbagliato di rispondere a questa domanda è indovinare sull'andamento futuro del mercato in base alle ultime settimane. Il dolore è acuto quando le azioni sono in ribasso, ma questo concetto è altrettanto vero quando le scorte sono alte e in aumento. La settimana più recente, mese, o anche l'anno non è affatto una base per prevedere cosa accadrà dopo.

Ciò che conta sono i tuoi obiettivi e per cosa ti servono i soldi. La maggior parte degli investitori è alla ricerca di almeno una crescita a lungo termine, il che significa scegliere investimenti in base a ciò che sarà meglio per te in 10, o 20, o anche 30 anni. In quel caso, la tua decisione ha poco a che fare con ciò che accadrà quest'anno o il prossimo. È il prossimo decennio, o diversi decenni, che conta.

Se stai per andare in pensione, dovresti correre meno rischi con la tua tuta allocazione delle risorse . Ciò significa detenere meno azioni come percentuale del tuo portafoglio complessivo. Non significa vendere azioni di panico perché sono in calo. A meno che tu non abbia già tutti i soldi necessari per la pensione, probabilmente dovrai generare una certa crescita nei prossimi anni. Ciò non può essere ottenuto con un'allocazione interamente in contanti.

In entrambi i casi, la risposta giusta è creare una strategia di investimento basata sui tuoi obiettivi specifici, orizzonte temporale, e circostanze, e poi attaccarlo. Recenti movimenti di mercato, che sia euforica o straziante, è lì solo per indurti ad abbandonare il tuo piano.

Suggerimenti per prevenire la distorsione da recency andando avanti

Evitare il bias di recency è difficile, anche per i migliori investitori. Ecco alcuni suggerimenti per aiutarti a mantenerti sulla buona strada ed evitare di cadere preda dei pregiudizi di recency.

- Cerca un quadro accurato delle tue attività e passività finanziarie. Capitali personali strumenti finanziari gratuiti consentono di collegare tutti i tuoi conti finanziari, compresa la tua banca, investimento, la pensione, conti di carte di credito, criptovaluta, e altro ancora vedi tutti i tuoi soldi in un unico posto . Capire esattamente dove ti trovi finanziariamente è un buon primo passo per prendere solide decisioni di portafoglio.

- Stabilisci obiettivi finanziari realizzabili in base alle tue esigenze a lungo termine. Un buon modo per tenere traccia dei tuoi obiettivi a lungo termine è il Pianificatore di pensionamento del capitale personale . È un calcolatore facile da usare che ti aiuterà a proiettare la capacità del tuo portafoglio di raggiungere i tuoi obiettivi di spesa per la pensione.

- Considera l'assistenza professionale. Può essere difficile non reagire al mercato. Dopotutto, questo è il tuo gruzzolo. UN consulente finanziario professionista che è un fiduciario (nel senso che sono legalmente obbligati ad agire nel tuo migliore interesse) può aiutarti a eliminare le emozioni dal tuo processo decisionale di investimento.

Mantenere i pregiudizi di recency fuori dalle tue decisioni di investimento è impegnativo, ma non è impossibile. La prossima volta che sei tentato di comprare perché il mercato è in rialzo, o vendere perché è in calo, chiediti se queste azioni sono in linea con la tua strategia generale. A lungo termine, probabilmente starai molto meglio attenendoti a un buon piano e non cercando di sincronizzare i movimenti del mercato.

-

4 passaggi per evitare frodi finanziarie nel 2022

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Importanza dei mercati finanziari

Rapporto sul mercato finanziario con penna e calcolatrice I mercati finanziari prevedono lallocazione efficiente delle risorse allinterno delleconomia. Attraverso scambi organizzati e regolamentati,

-

Pro e contro dell'acquisto di una casa fabbricata a doppia larghezza

La maggior parte delle case mobili costa meno delle case costruite in loco perché i produttori risparmiano denaro su manodopera e materiali. Le case mobili sono costruite allinterno e costruite second

-

Che cos'è una liquidità?

Unattività liquida è la liquidità disponibile o unattività diversa dal denaro che può essere rapidamente convertita in denaro a un prezzo ragionevole. In altre parole, unattività liquida può essere ve

investire

-

Che cos'è un broker ECN?

Che cos'è un broker ECN? Un broker ECN è un tipo di brokeraggio in valuta estera che utilizza una rete di comunicazioni elettroniche (ECN) per abbinare gli ordini di acquisto e vendita nel mercato di scambio di valuta. LECN è...

-

Qual è il tasso implicito?

Qual è il tasso implicito? Il tasso implicito è un tasso di interesse che esprime la differenza tra il tasso forward/future e il tasso spot. Serve come strumento utile per confrontare i rendimenti tra diversi asset e può essere...

-

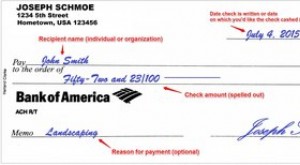

Come scrivere un assegno

Come scrivere un assegno Elementi chiave della scrittura di un assegno. Scrivere correttamente un assegno riduce le possibilità di commettere un errore e rende difficile per qualcuno alterare in modo fraudolento le informazi...

-

Come investire in obbligazioni

Le obbligazioni sono generalmente considerate una componente essenziale di un portafoglio di investimento a tutto tondo. Portano reddito e diversificazione a un portafoglio, pur comportando in genere ...