Interesse composto:formula ed esempio

C'è una leggenda metropolitana che Albert Einstein una volta definì l'interesse composto "la forza più potente dell'universo". Non possiamo essere sicuri che l'abbia detto davvero, ma il sentimento è certamente vero:l'interesse composto è un potente strumento finanziario per aumentare la ricchezza.

Ma mentre Einstein non ha avuto problemi a comprendere l'interesse composto, molte persone lo trovano confuso. Ancora meno sanno usare la formula dell'interesse composto. In questo articolo, faremo un tuffo profondo nell'interesse composto. C'è un sacco di matematica davanti a noi, ma ti guideremo attraverso di essa lentamente.

Wealthsimple Invest è un modo automatizzato per far crescere i tuoi soldi come gli investitori più sofisticati del mondo. Inizia e ti costruiremo un portafoglio di investimenti personalizzato in pochi minuti.Qual è la formula dell'interesse composto?

L'interesse composto è il principio in base al quale il tuo interesse guadagna interesse. Poi Quello interesse guadagna interesse. Va avanti e avanti. Man mano che il tuo saldo diventa più grande, i tuoi pagamenti di interessi crescono più grandi, che a sua volta rende il tuo equilibrio più grande. Come puoi immaginare, gli interessi composti si sommano rapidamente.

Se hai familiarità con l'interesse semplice, riconoscerai alcune delle stesse variabili nella formula dell'interesse composto, ma con qualche passaggio in più. Ecco la formula:

**Totale capitale e interessi =P (1 + i)** n

Ecco cosa rappresentano quelle lettere:

-

P =Principale del prestito (quanto stai prendendo in prestito).

-

i =Tasso di interesse espresso in percentuale (es. per un tasso del 4%, usa 0.04.)

-

n =Il numero di periodi di capitalizzazione. Questo sarà diverso per ogni prestito. Alcuni composti annuali, qualche composto mensile, ecc. Troverai queste informazioni con i termini del prestito.

Questa equazione ti dirà quanto pagherai in totale, compreso il mandante originario. È un ottimo modo per scoprire, ad esempio, esattamente quanto ti costerà quella macchina a lungo termine, o il costo reale dei tuoi prestiti studenteschi.

Se vuoi scoprire quanto pagherai in interessi, però, devi semplicemente sottrarre il principale originale alla fine dell'equazione.

Solo interessi =[P (1 + i)n] - P

Questo ti dirà il costo del prestito. Questo è, imparerai esattamente quanto costa il privilegio di prendere in prestito denaro.

Come usare la formula dell'interesse composto?

Ora che conosci la formula, il passo successivo è imparare a usarlo.

Passaggio 1:risolvi le parentesi

A causa dell'ordine delle operazioni (ricordate che dalla classe di matematica?), risolviamo il parentesi di un'equazione prima. C'è solo una parentesi che deve essere risolta in questo caso e per fortuna è abbastanza facile. Basta aggiungere uno al tasso di interesse. Se il tuo tasso di interesse è del 2%, allora il valore tra parentesi sarebbe 1.02.

Passaggio 2:risolvere l'esponente

Dopo aver risolto le parentesi, poi risolvi gli esponenti. Nel caso della formula dell'interesse composto, innalziamo il valore tra parentesi al numero di periodi di capitalizzazione. Se ci sono 12 periodi di capitalizzazione, alzeremmo il nostro 1,02 alla dodicesima potenza per ottenere 1,27.

Passaggio 3:risolvi per l'interesse

Il nostro passaggio finale consiste nel moltiplicare ciò che abbiamo risolto per il principale originale dell'account, investimento, o prestito. Se hai originariamente depositato $ 1, 000, lo moltiplicheremmo per 1,27 per ottenere $ 1, 270. Questo è il totale che riceveresti alla fine della durata del prestito. Quindi potresti sottrarre il capitale per scoprire quanto hai guadagnato in interessi:$ 1, 270.

Esempio di calcolo dell'interesse composto

Ogni volta che esploriamo concetti matematici complessi, aiuta ad usare un esempio di vita reale per aiutarci a relazionarci. Esaminiamo un esempio fittizio di interesse composto.

John ha $ 15, 000 vuole crescere. La sua banca offre certificati di deposito al 3% composto mensilmente, ma i suoi soldi saranno bloccati per quattro anni. Se ritira i suoi soldi in anticipo, pagherà una grossa penalità. Vuole sapere quanti soldi guadagnerà con gli interessi.

Torniamo alla nostra formula. Capitale e interessi totali =P (1 + i)n

Se ricordi dalla nostra formula, P è il principale, che è il $ 15, 000 John vuole depositare nel CD. io è il tasso di interesse, ma poiché non usiamo 0.03. Le banche dichiarano la loro annuale tassi di interesse, ma questo CD si compone mensilmente, quindi dobbiamo dividere 0,03 per 12 mesi per ottenere 0,0025. n è il numero di periodi di composizione, che in questo caso è 36 (tre anni convertiti in mese).

Quindi ecco la nostra equazione: $ 15, 000 (1 + 0,0025)36=$16, 410.77

Questo è quanto John otterrà indietro alla fine. Quel numero include il suo investimento originale più i suoi guadagni dagli interessi. Per scoprire quanto interesse ha guadagnato, deduciamo semplicemente il capitale originale da quella cifra.

$ 16, 410,77 - $ 15, 000 =$ 1, 410.77

Per aiutarti a vedere come gli interessi composti si sommano nel tempo, diamo un'occhiata a tutti i pagamenti di interessi in un anno del certificato di deposito di John. Questa tabella mostra il saldo iniziale all'inizio del mese, quanto interesse è stato guadagnato quel mese, e il saldo finale del conto.

Nota come la colonna degli interessi guadagnati aumenta nel tempo. Guadagna più soldi al mese più a lungo tiene il certificato di deposito. La differenza non è enorme, ma questo è perché John ha investito solo $ 15, 000. Immagina se questo fosse il suo conto pensionistico con $ 200, 000 o $ 300, 000 guadagnando l'8-12% in 30 anni attraverso un portafoglio diversificato di fondi negoziati in borsa (ETF). L'interesse si somma rapidamente.

Perché a John interessa quanto guadagnerà alla fine con gli interessi? Perché non investiamo nel vuoto. Ci sono innumerevoli opportunità di investimento per far crescere i tuoi soldi. Devi capire quanto interesse guadagnerai da un particolare titolo o prodotto di investimento perché così puoi identificare gli investimenti che pagano di più.

I vantaggi dell'interesse composto

Spero che ora tu capisca come usare la formula dell'interesse composto. Ma questo fa sorgere la domanda:perché l'interesse composto è così importante? Cosa può fare per noi?

1. I tuoi soldi crescono più velocemente nel tempo

Il pagamento degli interessi composti è problematico perché può sembrare difficile anticipare il debito. Le carte di credito addebitano interessi composti, ecco perché molte persone lottano per uscire dal debito della carta di credito. Ricevere interessi composti, però, è meraviglioso perché i tuoi soldi crescono sempre più velocemente nel tempo. Tutto quello che devi fare è lasciarlo stare.

Quando metti denaro in un conto di risparmio ad alto rendimento, gli interessi che ricevi in ogni periodo vengono aggiunti al tuo saldo. Il tuo nuovo saldo viene utilizzato per calcolare il prossimo pagamento degli interessi, che include gli interessi guadagnati in precedenza. Perciò, ogni pagamento di interessi che ricevi è leggermente maggiore dell'ultimo (supponendo che non prelevi denaro dal conto).

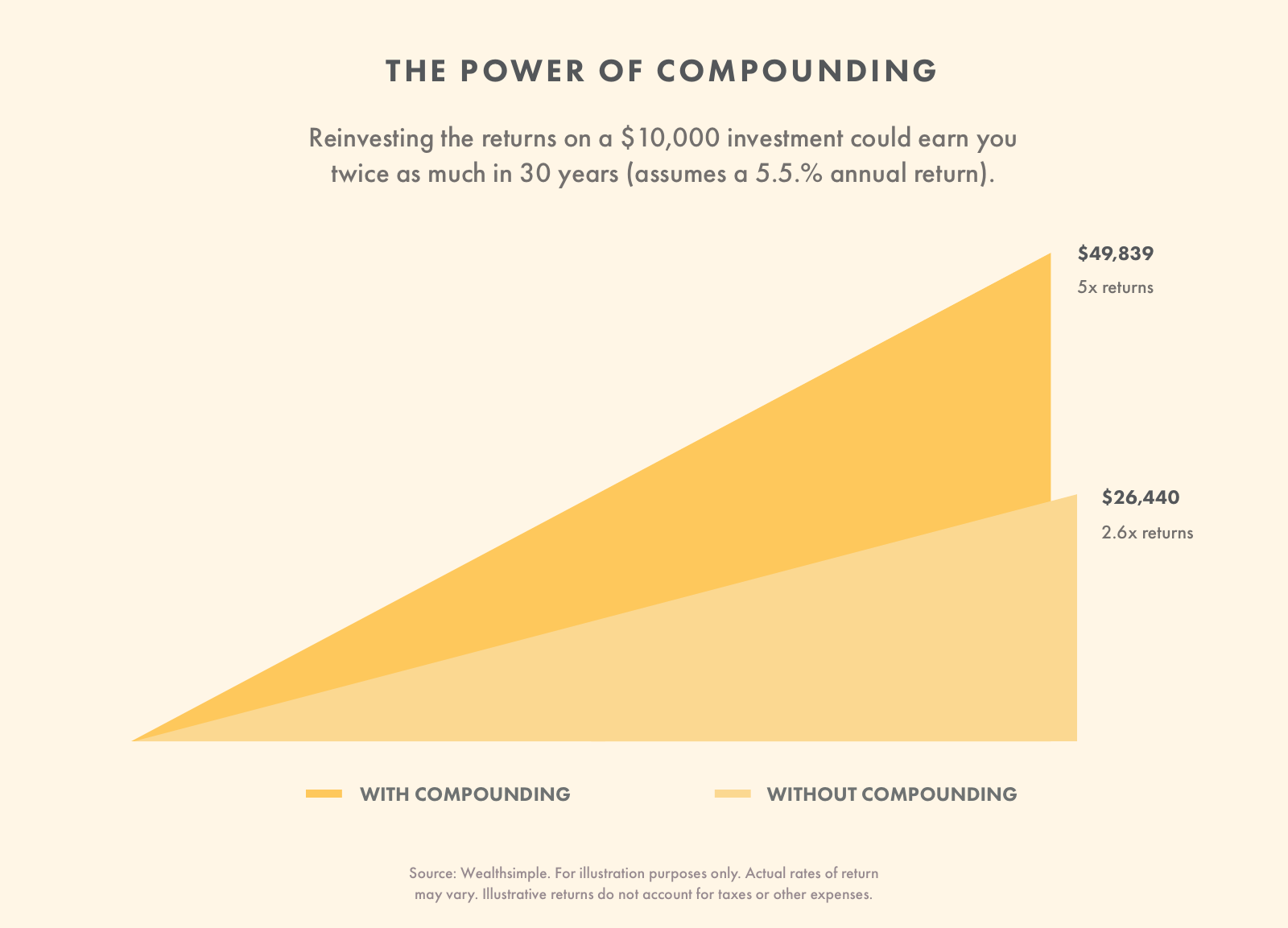

Per esempio, reinvestendo i rendimenti degli interessi di $ 10, 000 potrebbero guadagnare il doppio in 30 anni che se dovessi ritirare i guadagni.

Questo effetto valanga è un modo potente per accumulare ricchezza nel tempo. È anche il motivo per cui dovresti resistere al prelievo di denaro dai tuoi risparmi e conti di investimento.

Se utilizzi un portafoglio di investimenti automatizzato, è meglio versare contributi regolari e far finta che i soldi non esistano fino alla pensione. Ogni dollaro che aggiungi al tuo saldo crea un po' più di interesse, e ogni bit di interesse costruisce il tuo equilibrio. Questo ciclo è il modo in cui le persone diventano ricche.

2. L'interesse composto paga più dell'interesse semplice

L'effetto "interesse di interesse" significa che un investimento con interesse composto pagherà sempre più di un investimento con interesse semplice quando tutte le altre variabili (capitale, tasso d'interesse, e durata) sono gli stessi.

Tieni a mente questo mantra:è meglio pagare semplice interesse e ricevere interesse composto.

3. L'interesse composto è eccitante e incoraggiante

Può sembrare sciocco, ma guardare l'interesse crescere in un conto di risparmio o in un prodotto di investimento è accattivante:i tuoi soldi aumentano senza dover contribuire con il tuo lavoro.

Infatti, il piacere di vedere crescere il denaro incoraggia le persone a lasciare i propri soldi nei propri investimenti e a contribuire di più. È più facile investire denaro in investimenti se riesci a vedere che è significativo, una crescita tangibile ogni mese, soprattutto quando sai che ogni dollaro che contribuisci lo fa crescere più velocemente.

4. L'interesse composto ti aiuta a raggiungere i tuoi obiettivi finanziari

Il più grande vantaggio dell'interesse composto è che ti aiuta a raggiungere i tuoi obiettivi finanziari e a prepararti per la pensione. Nascondere soldi sotto il materasso è tecnicamente risparmio per il futuro, ma non regge il confronto con la potenza di un conto di risparmio ad alto rendimento o di un portafoglio di investimenti. Senza interessi composti, dovresti lavorare per ogni dollaro del tuo gruzzolo.

Qual è il prossimo

Applica la tua nuova comprensione della formula dell'interesse composto ogni volta che prendi in considerazione un prodotto finanziario, investimento, o prestito. Assicurati di aver capito il vero costo o beneficio dei tuoi soldi prima di prendere una decisione.

-

Che cos'è l'investimento in microprestiti e come puoi guadagnare con esso?

Dire che il 2020 è stato impegnativo è un eufemismo. Ma a causa della situazione, molte più persone stanno cercando di trovare modi per fare soldi online. Che si tratti di una perdita di lavoro o di v

-

Come tracciare gli assegni

Visualizzare i tuoi assegni online è un modo per rintracciare i tuoi assegni. I tuoi assegni sono importanti perché vengono utilizzati per prelevare denaro dal tuo conto e metterlo da qualche altra p

-

5 modi in cui le banche online facilitano il risparmio

Internet ha cambiato il modo in cui facciamo quasi tutto in questi giorni, da come acquistiamo forniture per la casa a come confrontiamo i tassi di assicurazione auto e i prestiti auto. Lo stesso si

-

Come guadagnare $ 120 al mese donando plasma

Guadagna $120 al mese donando Plasma La donazione di plasma è un processo lungo 1,5-3 ore che può essere eseguito 2 volte a settimana per $ 20-30 a visita. Ciò si traduce in un extra di $ 120-240 al

investire

-

7 consigli per superare un congedo per coronavirus

Non importa il settore o loccupazione, un permesso può capitare a chiunque. Ecco perché è importante per coloro che affrontano le difficoltà finanziarie di un recente congedo guidato dal coronavirus...

-

Come vendere francobolli per buste primo giorno

Come vendere francobolli per buste primo giorno Una busta primo giorno è più di un francobollo. Copertine primo giorno, o FDC, sono francobolli annullati su una busta datata il primo giorno di disponibilità del francobollo. La cancellazione Primo ...

-

G.I. Contributi per i nipoti

G.I. Contributi per i nipoti Per coloro che hanno servito il loro paese ad un certo punto, il governo offre diversi vantaggi redditizi. Uno di questi vantaggi è il G.I. Fattura, che aiuta a coprire i costi di istruzione per i mem...

-

4 domande da porsi prima di diventare un caregiver

4 domande da porsi prima di diventare un caregiver Diventare il caregiver per una persona cara che invecchia può essere gratificante, esperienza appagante. Ma può anche essere molto drenante ed esigente. Secondo lAlleanza nazionale per lassistenza e...