Sondaggio:più della metà dei lavoratori americani afferma di essere indietro nel risparmio per la pensione

Tutti immaginano i loro anni d'oro come, bene, d'oro:un sacco di tempo per fare ciò che vuoi e i soldi per farlo, pure.

Ma quando si tratta di risparmiare per la pensione, i lavoratori americani stanno attraversando un periodo sorprendentemente difficile, secondo un nuovo sondaggio nazionale di Bankrate. Più della metà dei lavoratori americani (52%) ha riferito di essere dietro i propri obiettivi di risparmio per i futuri anni d'oro.

Solo il 16% ha affermato di essere esattamente dove doveva essere, e solo l'11% ha affermato di essere avanti rispetto a dove avrebbe dovuto essere. Nel frattempo, Il 20% ha risposto di non sapere a che punto fosse il proprio piano pensionistico.

Nonostante uno studio Bankrate dell'agosto 2019 mostri che gli americani hanno aumentato i loro contributi pensionistici durante la ripresa economica, il saldo totale di tali risparmi rimane molto indietro rispetto a dove dovrebbero essere, secondo i dati dell'ultimo sondaggio.

Il sondaggio ha anche rivelato che avere un conto pensionistico potrebbe essere meno popolare di quanto molti si aspetterebbero. Circa il 38% di tutti gli intervistati ha dichiarato di non aver mai avuto un conto pensione, guidato da un enorme 43% dei millennial (degli intervistati di età pari o superiore a 22 anni).

Chi è più indietro con i risparmi per la pensione?

Il reddito annuo sembra svolgere un ruolo nella capacità dei lavoratori di risparmiare per la pensione. La tendenza a rimanere indietro sugli obiettivi di risparmio è più alta tra le famiglie con reddito compreso tra $ 30, 000 e $49, 999, con il 62 percento che dice di essere indietro.

Nel frattempo, il 52 percento delle famiglie che guadagnano meno di $ 30, 000 dicono che sono indietro, e il 57 percento di quelli che guadagnano tra $ 50, 000 e $ 79, 900 hanno detto che erano in ritardo.

E i numeri non diminuiscono così sostanzialmente a redditi più alti. Circa il 48% delle famiglie guadagna $ 80, 000 o più hanno riferito di essere al di sotto dei propri obiettivi di risparmio pensionistico. Così, un numero significativo di lavoratori a vari livelli di reddito afferma di non aver risparmiato abbastanza.

Però, famiglie che guadagnano più di 80 dollari, 000 erano i più propensi a riferire di aver risparmiato abbastanza o di essere in anticipo rispetto a dove avrebbero dovuto essere, con un totale del 45% che ha fornito queste risposte. Questo gruppo era anche il meno propenso a rispondere "non so" alla domanda su dove si trovavano i loro risparmi, con solo l'8% degli intervistati che risponde in questo modo.

Non sorprendentemente, famiglie a basso reddito (inferiore a $ 30, 000) erano i più propensi a segnalare di non aver mai avuto un conto pensione, con il 58% degli intervistati che afferma di non aver intrapreso alcuna azione.

Non è chiaro se l'età abbia avuto un impatto significativo sul fatto che i lavoratori fossero in linea con dove avrebbero dovuto essere, con le maggiori generazioni che rispondono allo stesso modo:i millennial (23-38 anni) sono arrivati al 16%; Gen X (39-54 anni) al 14%; boomers (età 55-73) al 18%; e la Silent Generation (età 74+) al 12%.

Forse sorprendentemente, il gruppo più propenso a dire che era in anticipo rispetto a dove avrebbe dovuto essere era millennial. Quasi il 16% dei millennial ha affermato di essere in anticipo sui piani, rispetto all'8% della Generazione X e al 9% dei boomer.

La Gen X era anche la più propensa a riferire di essere dietro dove avrebbe dovuto essere, al 63 per cento degli intervistati. In contrasto, i millennial sono arrivati al 48 percento e i boomer al 54 percento.

Avere un obiettivo di risparmio specifico era correlato al fatto che i lavoratori erano in anticipo rispetto a dove avrebbero dovuto essere. Di quelli che dicevano di essere in anticipo sui piani, circa il 71% aveva una quantità specifica di risparmi che stavano cercando di accumulare. In contrasto, Il 45 percento di coloro che erano sulla buona strada ha affermato di avere un obiettivo di risparmio, mentre solo il 26% di coloro che erano indietro aveva un obiettivo.

Altri colpevoli di bassi risparmi per la pensione

Gli americani hanno difficoltà a evitare di effettuare prelievi anticipati sui loro conti pensionistici. Di quelli con conti pensione, quasi la metà (49%) ha prelevato denaro prima di raggiungere l'età pensionabile.

Sebbene possa variare da famiglia a famiglia, molti dicono di attingere a quei fondi per necessità urgenti. I motivi più comuni per accedere anticipatamente al risparmio pensionistico includevano:disoccupazione, spese mediche o altre spese non pianificate, e rimborso del debito. Altri motivi citati includono acquisti domestici, miglioramento o riparazione della casa, e le spese per l'istruzione superiore.

La tendenza a prelevare anticipatamente i fondi è diminuita con un reddito annuo più elevato. Quasi il 60 percento delle famiglie con reddito inferiore a $ 30, 000 hanno affermato di aver effettuato un prelievo anticipato. Più del 51% delle famiglie guadagna $ 30, 000 a $49, 999 lo aveva fatto, rispetto al 50 percento di quelli che guadagnano $ 50, 000 a $ 79, 999. Ma solo il 44% di quei lavoratori che guadagnano più di 80 dollari, 000 hanno detto di aver sfruttato i loro fondi pensione.

Il numero di lavoratori che si sono ritirati anticipatamente è stato raggruppato in modo relativamente ravvicinato, con la Silent Generation al 43%, millennial al 46%, Gen X al 54% e boomer al 51%.

Tra coloro che sono dietro dove dovrebbero essere, quasi il 61 percento ha riferito di aver effettuato un prelievo anticipato, mentre la cifra era del 18% per coloro che si dicevano in vantaggio.

Di coloro che avevano preso un ritiro anticipato, solo il 31% ha affermato di essere sulla buona strada, rispetto al 52% che ha dichiarato di essere indietro. In contrasto, circa il 69 percento di coloro che non avevano effettuato un prelievo anticipato ha affermato che i propri risparmi per la pensione erano sulla buona strada.

“I prelievi anticipati dal tuo conto pensione rappresentano una battuta d'arresto permanente per la tua pianificazione della pensione, "dice Greg McBride, CFA, Analista finanziario capo di banca.

“Oltre alle tasse e alla penale di recesso anticipato del 10% a cui potresti essere soggetto, i soldi escono ma non tornano, "dice McBride. "Non puoi dare contributi più alti negli anni successivi per compensare ciò che avevi prelevato in anticipo".

Come possono i risparmiatori rimettersi in carreggiata?

"Ottenere i tuoi risparmi per la pensione sulla buona strada inizia utilizzando appieno le tue opzioni di risparmio per la pensione agevolate dalle tasse come un posto di lavoro 401 (k) e integrandolo con un'IRA, "dice McBride.

Sfrutta appieno i fondi corrispondenti offerti dal tuo datore di lavoro su un piano 401 (k). I lavoratori dovrebbero contribuire abbastanza al proprio piano per ottenere la massima corrispondenza offerta dal loro datore di lavoro. è facile, ritorno senza rischi se il tuo datore di lavoro lo offre, anche se non tutti lo fanno.

"Mira a risparmiare almeno il 10 percento - e idealmente il 15 percento - del tuo reddito specificamente per la pensione, "dice McBride. “Il momento migliore per iniziare è ‘oggi, ' e il momento peggiore per iniziare è 'un giorno'”.

Se hanno i loro soldi in un conto pensionistico con agevolazioni fiscali, i risparmiatori devono fare ogni sforzo per evitare di prelevare anticipatamente i propri soldi. Non solo dovranno pagare una tassa su eventuali guadagni nel conto, ma possono anche essere puniti con una penalità del 10%. Questo è un vero successo per i loro risparmi, non solo ora ma nel tempo, quando il denaro potrebbe altrimenti essere composto.

Certo, alcune spese – spese mediche o spese di disoccupazione, ad esempio, potrebbe non essere possibile posticipare. Ma molte altre spese possono essere spostate a più tardi, consentendo ai risparmiatori di continuare ad accumulare fondi pensione in conti agevolati.

Se il tuo datore di lavoro non ha un piano pensionistico, puoi ancora contribuire a un'IRA, fintanto che hai guadagnato reddito. Un'IRA offre molti degli stessi vantaggi, come la crescita differita sugli utili e l'agevolazione fiscale sui contributi, come piano del datore di lavoro.

Solo dopo aver approfittato di un 401 (k) e dell'IRA dovresti iniziare a cercare altre strade tassabili per aumentare i tuoi risparmi, come CD ad alto rendimento e conti di risparmio.

I risparmiatori che cercano di rimettersi in carreggiata dovrebbero anche considerare di investire in attività a rendimento più elevato come azioni, soprattutto se hanno molto tempo prima di andare in pensione. I risparmiatori possono acquistare un fondo indicizzato diversificato di base senza conoscenze specialistiche, e i rendimenti a lungo termine su indici come lo Standard &Poor's 500 sono stati davvero eccezionali, in media circa il 10 per cento annuo.

Metodologia

Questo studio è stato condotto per Bankrate tramite intervista online da YouGov. Le interviste sono state condotte dal 23 al 25 ottobre, 2019 su un campione di 2, 697 adulti. I dati sono ponderati e intendono essere rappresentativi di tutti gli adulti statunitensi, e quindi sono soggetti a errori statistici tipicamente associati a informazioni basate su campioni.

-

Cos'è il modello Heston?

Il modello Heston è un modello stocastico utilizzato per valutare la volatilità di un asset sottostante. Come altri modelli stocastici, il modello di Heston presuppone che la volatilità di un asset se

-

Ecco i migliori consigli di Suze Ormans per aumentare il tuo punteggio di credito

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come individuare la truffa della caduta dei piccioni

Tre donne che conversano in una caffetteria. Come molte truffe, il gioco della truffa noto come goccia del piccione si basa sul fatto che la vittima sia accecata dallavidità - dallidea di ottenere qu

-

Evita questo coronavirus fai da te

Sapere di chi fidarsi è lunico modo per far funzionare Internet per te, ma grazie alla stessa apertura che amiamo degli spazi online, può essere difficile sapere cosa è reale e cosa non ha senso. Le p

andare in pensione

-

Le criptovalute stanno finalmente diventando mainstream:la battaglia è aperta per portarle sotto il controllo globale

Le criptovalute stanno finalmente diventando mainstream:la battaglia è aperta per portarle sotto il controllo globale I rivoluzionari del 21° secolo che hanno dominato le criptovalute devono trasferirsi. Le istituzioni finanziarie tradizionali stanno adottando queste risorse e la tecnologia blockchain che le consente...

-

4 strategie monetarie per aiutarti a migliorare le tue finanze

4 strategie monetarie per aiutarti a migliorare le tue finanze Prendi in carico le tue finanze con i quattro semplici passaggi di seguito. (iStock) Avere un profilo finanziario organizzato e in crescita è un obiettivo che tutti dovrebbero avere. Ma capire da do...

-

Non è mai troppo tardi per iniziare a investire! Elementi essenziali di investimento in fondi comuni per il 40 Plus

Non è mai troppo tardi per iniziare a investire! Elementi essenziali di investimento in fondi comuni per il 40 Plus Il signor Saurabh Mehta è un uomo sposato di 45 anni che vive con sua moglie e due figlie di 14 e 11 anni, rispettivamente. Ha un lavoro stabile nel governo, il reddito da cui copre comodamente le s...

-

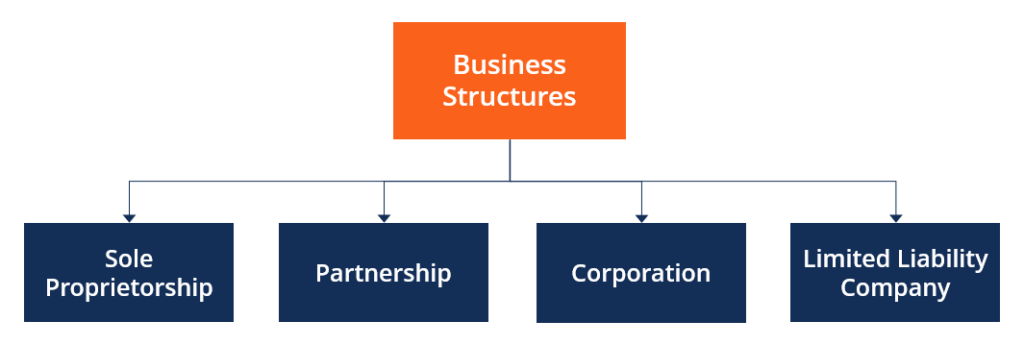

Che cos'è la struttura aziendale?

Che cos'è la struttura aziendale? La struttura aziendale si riferisce alla struttura giuridica di unorganizzazione riconosciuta in una determinata giurisdizione. La struttura giuridica di unorganizzazione è un fattore determinante del...