Pagamenti periodici sostanzialmente uguali

Pagamenti periodici sostanzialmente uguali è un sistema che consente a un individuo di iniziare a prelevare denaro da un conto pensione prima di raggiungere l'età di 59 anni e mezzo. Con questo sistema, un individuo può accedere al denaro senza dover pagare una penale di distribuzione anticipata. Ecco alcune cose da considerare sul sistema di pagamento periodico sostanzialmente uguale.

Ritiro anticipato

Secondo le normali regole associate a un'IRA, 401k, o piano 403b, un individuo non può prelevare denaro dal proprio conto fino a quando non compie 59 anni e mezzo. Se prelevi denaro dal tuo conto pensione prima di questa età, in genere devi pagare una penale di distribuzione anticipata del 10%. Questa può essere una grande penalità da affrontare e intaccherà la quantità di denaro che prelevi. Tipicamente, c'è un'eccezione che puoi usare nota come ritiro per difficoltà. Un ritiro per disagio è solitamente molto specifico e deve essere documentato.

Con queste regole, può sembrare difficile avere accesso al denaro nel tuo conto pensione prima di aver raggiunto l'età pensionabile. Però, con pagamenti periodici sostanzialmente uguali, è possibile ottenere i soldi di cui hai bisogno. Con questo sistema, non devi pagare alcuna penale di distribuzione anticipata sui soldi che prendi.

Come funziona

Con i pagamenti periodici sostanzialmente uguali, inizi a ricevere pagamenti uguali dal tuo conto pensione. Una volta avviato il programma, devi rimanere impegnato per un determinato periodo di tempo. Devi accettare pagamenti per almeno cinque anni o fino a raggiungere l'età di 59 anni e mezzo. Devi rimanere nel programma fino a quello che si verifica per ultimo. Per esempio, se hai 57 anni quando avvii il programma, dovrai continuare a usarlo fino al compimento dei 62 anni. Se hai 40 anni quando avvii il programma, dovrai continuare ad usarlo fino al raggiungimento dei 59 anni e mezzo.

Rischi

Questo tipo di sistema di pagamento può essere molto rischioso. Se lo inserisci troppo presto, essenzialmente eliminerai tutti i soldi che hai nel tuo conto pensionistico. Per esempio, se inizi a 40 anni, in pratica dovrai prelevare denaro dal conto per i prossimi 20 anni. Questo può consumare rapidamente tutti i soldi della pensione che hai.

Calcolo dei pagamenti

Ci sono tre metodi che possono essere usati per calcolare i tuoi pagamenti per questo programma. Il primo metodo è noto come metodo di ammortamento. Con questo metodo, il pagamento sarà basato sull'aspettativa di vita dell'individuo e del suo beneficiario più un tasso di interesse.

Un altro metodo che può essere utilizzato è il metodo di rendita. Con questo metodo, il pagamento sarà basato sull'utilizzo di una rendita e sarà lo stesso ogni anno.

L'altro metodo è noto come metodo di distribuzione minima richiesta. Con questo metodo, il saldo del conto sarà diviso per l'aspettativa di vita dell'individuo e verrà calcolato il pagamento.

-

6 regole di finanza personale per vivere a 40 anni

I tuoi 40 anni possono essere un periodo stressante. I tuoi figli potrebbero andare al college, cambiare le dinamiche della tua famiglia. I tuoi genitori stanno invecchiando e potrebbero aver bisogno

-

11 domande fondamentali sul risparmio di pensione che tutti dovrebbero porsi

Risparmiare per la pensione è di fondamentale importanza:lo sappiamo tutti. Ma a volte, i dettagli confusi possono portarci fuori rotta o impedirci di fare tutto il possibile per far crescere corretta

-

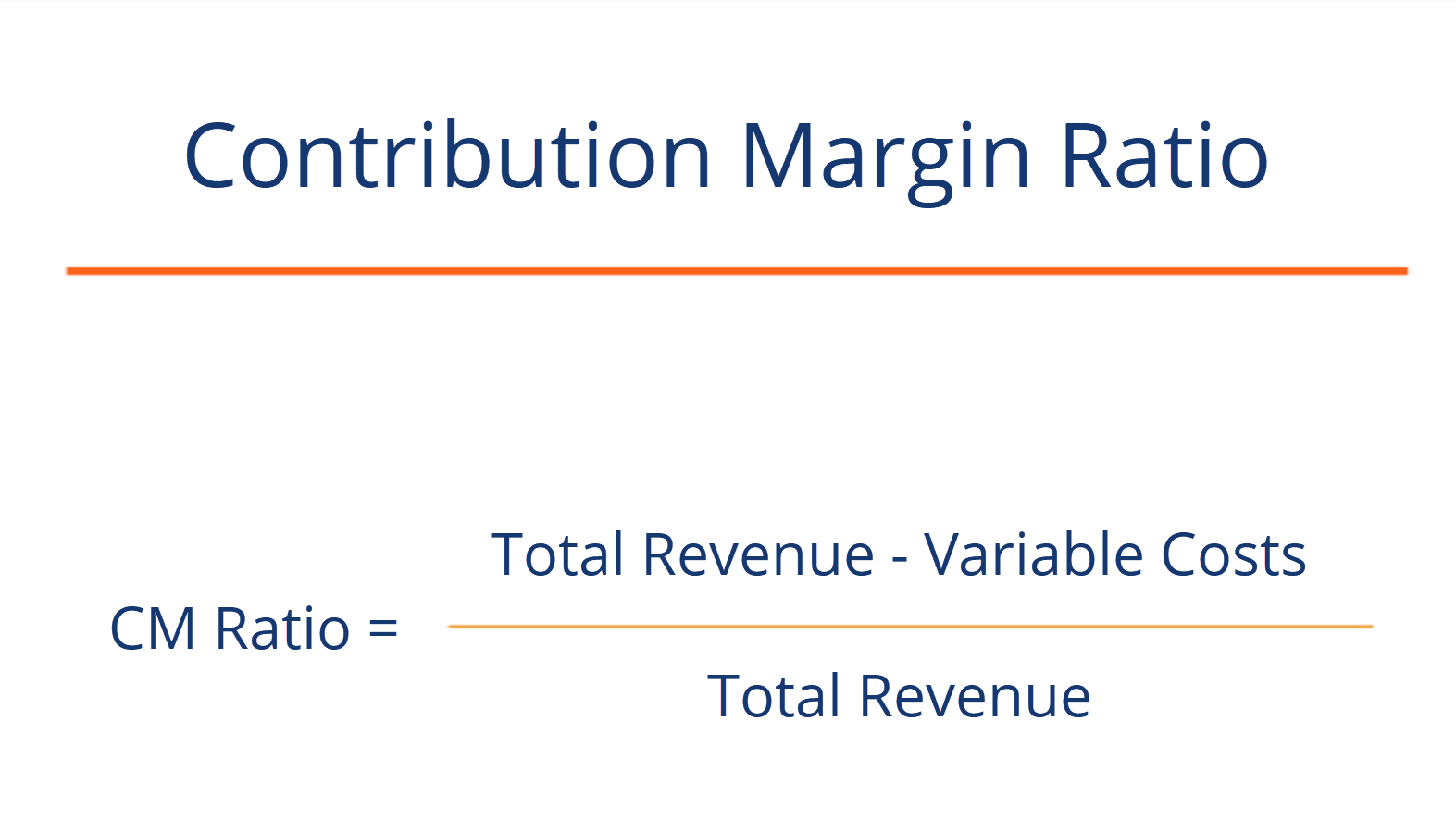

Formula del rapporto del margine di contribuzione

Il rapporto del margine di contribuzione (rapporto CM) di unazienda è uguale al suo fatturatoFatturato di venditaIl fatturato di vendita è il reddito ricevuto da unazienda dalle sue vendite di beni o

-

3 cose che ti impediscono di raggiungere i tuoi obiettivi di investimento

In un recente studio, più della metà (52%) degli intervistati ha dichiarato di essere lontano o molto lontano dal raggiungimento dei primi obiettivi di investimento. Sia che lobiettivo sia mettere da

andare in pensione

-

Revisione del prestito studentesco SoFi per il 2021

Revisione del prestito studentesco SoFi per il 2021 Gli studenti universitari in cerca di fondi extra per la scuola a volte si rivolgono a prestiti privati per studenti. Unopzione che i mutuatari hanno è quella di rivolgersi ai prestiti agli studenti...

-

Come vendere borse firmate per contanti

Come vendere borse firmate per contanti Se hai bisogno di sapere come vendere borse firmate per contanti, continua a leggere! Ho fatto la mia parte di vendita di borse di lusso dopo aver declassato la mia una volta grande collezione di bors...

-

Posso ottenere un valore Blue Book utilizzando un numero VIN?

Posso ottenere un valore Blue Book utilizzando un numero VIN? Il valore del libro blu di unauto usata è un riferimento a Kelley Blue Book. Pubblicato dagli anni 20, il Kelley Blue Book è stato a lungo la fonte di riferimento per determinare il valore di unauto u...

-

Petrolio in rialzo davanti alla Russia,

Petrolio in rialzo davanti alla Russia, Incontro saudita sulla guerra dei prezzi I prezzi del petrolio si stanno riprendendo mentre i trader rivolgono la loro attenzione al prossimo incontro virtuale tra Arabia Saudita e Russia. Petroli...