Creazione di un coniuge IRA

UN coniuge IRA prevede un'opzione di pensionamento per un coniuge non lavoratore in una coppia. Dal momento che il coniuge non lavoratore non può tecnicamente utilizzare i soldi dell'IRA del coniuge lavoratore per andare in pensione, consentire al coniuge lavoratore di aprire e finanziare un'IRA per il coniuge non lavoratore è la soluzione. Per di qua, il coniuge non lavoratore sarà comunque in grado di costruirsi una sicurezza finanziaria per gli anni successivi della vita.

I requisiti

Al fine di presentare un coniuge IRA, la coppia deve essere sposata, presentare una dichiarazione dei redditi congiunta, e utilizzare il reddito del coniuge lavoratore per finanziare sia l'IRA originale che quella coniugale. Se tu e il tuo coniuge non soddisfate questi requisiti, non puoi creare e finanziare un'IRA coniugale.

Limiti di stipendio

Se sei interessato a creare un coniuge Roth IRA, il tuo stipendio non può essere superiore a $ 160, 000 all'anno. Un'IRA tradizionale non prevede un tetto salariale. Questa limitazione dovrebbe aiutarti nella scelta del tipo IRA. Se ci sono altre domande, Commenti, o dubbi su quale tipo di IRA dovresti scegliere, consultare un gestore di investimenti professionale o un pianificatore finanziario per ulteriori informazioni.

Apri l'IRA o usa un IRA esistente

Se il coniuge aveva un'IRA da un lavoro precedente, è meglio usare questo account, per mantenere più agevole la tenuta dei registri e la dichiarazione dei redditi. La precedente IRA può essere utilizzata come IRA coniugale. Se non c'è l'IRA precedente, apri il conto solo a nome del tuo coniuge, utilizzando solo il proprio numero di previdenza sociale. Non c'è bisogno o indennità per un'IRA congiunta con due nomi e numeri di previdenza sociale. Per assistenza con l'apertura di un IRA, consultare un gestore di investimenti professionale o un pianificatore finanziario. Questo non è un compito che vuoi fare da solo.

Cose da ricordare

Ecco alcune cose da considerare su IRA e Spousal IRA:

- Neanche tu, né il tuo coniuge può versare contributi all'IRA dopo aver raggiunto l'età di 70 anni e mezzo.

- Quando si apre un'IRA o un'IRA coniugale, contanti devono essere depositati.

- Puoi detrarre l'importo dei contributi dell'IRA coniugale dalla tua dichiarazione dei redditi se non partecipi al piano pensionistico della tua azienda purché il tuo stipendio annuale non sia superiore a $ 150, 000.

- Se il tuo stipendio annuale è superiore a $ 150, 000 ma meno di $ 160, 000, è ammessa una detrazione parziale per i contributi di chi non partecipa ad un piano pensionistico aziendale.

Se il tuo coniuge non lavora perché sta a casa con i figli, perché lui o lei è a scuola, o per qualsiasi altro motivo, ciò non significa che lui o lei abbia meno diritto ai risparmi per la pensione. L'apertura di un'IRA coniugale è un modo vantaggioso per assicurarsi che anche il coniuge abbia i soldi per la pensione, soprattutto perché non puoi usare il tuo per sostenerli quando arriva il momento.

Coniuge IRA

UN coniuge IRA è un conto pensionistico individuale progettato per un coniuge non lavoratore. Gli individui con un reddito da lavoro minimo o nullo non si qualificano per un IRA tradizionale o Roth; però, il suo coniuge lavoratore può invece contribuire a un'IRA coniugale tradizionale o a un'IRA coniugale Roth.

Un coniuge IRA viene spesso utilizzato per integrare altri programmi di pensionamento. Per dare un contributo non deducibile a un coniuge IRA, devi essere sposato con il tuo coniuge alla fine dell'anno fiscale e presentare una dichiarazione dei redditi federale congiunta, e il tuo reddito imponibile deve superare quello del tuo coniuge non lavoratore.

-

Cosa significa Memo su un vaglia?

In questa era di transazioni ultraveloci, molti adulti raramente inviano un vaglia. Ma a volte è intelligente rallentare e giocare sul sicuro. I vaglia assomigliano a quellaltro metodo di pagamento le

-

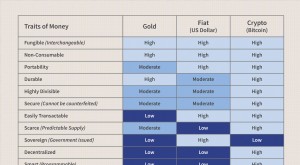

Perché i Bitcoin hanno valore?

Bitcoin offre un mezzo efficiente per trasferire denaro su Internet ed è controllato da una rete decentralizzata con un insieme di regole trasparenti, presentando così unalternativa al denaro fiat con

-

Come trovare i segni di un produttore di ceramiche

La ceramica artistica da studio è difficile da identificare. I segni della ceramica raccontano una storia del processo di fabbricazione, di solito con il paese di origine e un logo o una firma che id

-

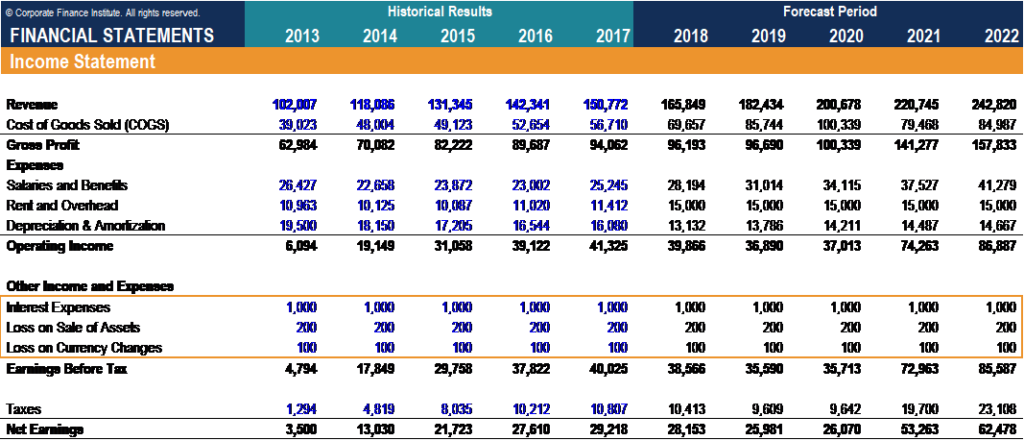

Che cos'è il rendimento del capitale impiegato?

Ritorno sul capitale impiegato (ROCE), un indice di redditività, misura lefficienza con cui unimpresa utilizza il proprio capitaleStruttura del capitaleLa struttura del capitale si riferisce allimport

andare in pensione

- Perché un 401 (k) non è il meraviglioso strumento di risparmio che pensi che sia?

- Piano per gli acquirenti di casa (HBP)

- The Spousal IRA:Going tradizionale o Roth?

- 3 casi in cui un account IRA è il secondo migliore

- 4 Strategie di contributo Roth IRA

- 5 scenari in cui richiedere la previdenza sociale in anticipo è una mossa terribile

-

Cosa copre esattamente l'assicurazione annullamento viaggio?

Cosa copre esattamente l'assicurazione annullamento viaggio? Lassicurazione di viaggio è un termine ampio usato per descrivere i diversi tipi di copertura di viaggio che puoi ottenere per un viaggio. Puoi ottenere una copertura per bagaglio smarrito o in ritard...

-

Che cos'è una spesa non operativa?

Che cos'è una spesa non operativa? Una spesa non operativa è una spesa aziendale che non è correlata alle operazioni principali dellazienda. Gli elementi più comuni che rientrano nella categoria includono gli interessi passivi Interess...

-

Come utilizzare Credit Karma per vedere come si deprezza la tua auto

Come utilizzare Credit Karma per vedere come si deprezza la tua auto Lammortamento è una parte inevitabile della proprietà di unauto. Infatti, una macchina nuova si deprezza nel momento in cui la esci dal parcheggio. Perché è importante saperlo? Bene, lammortamento i...

-

Differenza tra cauzione garantita e non garantita

Differenza tra cauzione garantita e non garantita Cè una differenza tra cauzione garantita e non garantita. Se vieni arrestato per un crimine, potresti essere portato in prigione in attesa del processo. Anche se non è una situazione ideale, fortunat...