Pro e contro di un libretto degli assegni IRA

Il termine " libretto degli assegni IRA "non è ufficiale, ma si riferisce a un'IRA che offre al titolare del conto il pieno controllo degli investimenti attraverso un conto corrente. Il titolare del conto costituisce una persona giuridica, come un trust o LLC, che è gestito esclusivamente dal titolare del conto o da un amministratore. L'IRA apre un conto in banca, e il titolare del conto riceve un libretto degli assegni per questo conto. Il titolare del conto può quindi effettuare investimenti con i fondi dell'IRA semplicemente scrivendo un assegno.

Pro di un libretto degli assegni IRA

Il vantaggio principale di un libretto degli assegni IRA è il livello di controllo che offre al titolare del conto. Anche con un'IRA autodiretta, senza libretto degli assegni collegato al conto, il titolare del conto deve sempre contattare un account manager per effettuare investimenti. Con un libretto degli assegni, anche se, l'azione immediata è disponibile per il titolare del conto. Per esempio, il titolare del conto può eliminare lo standard del periodo di revisione da 2 a 3 giorni su qualsiasi investimento tramite un custode.

Ulteriore, un libretto degli assegni IRA può presentare risparmi sulle spese di custodia. Tipicamente, un custode addebiterà una commissione su ogni singolo investimento e transazione effettuata tramite un'IRA. Effettuando direttamente questi investimenti, il titolare del conto non deve alcun compenso. Un custode può ancora essere tenuto a supervisionare il conto, ma verrà addebitata solo una minima quota annuale.

Contro di un libretto degli assegni IRA

Sebbene la rimozione delle spese di custodia possa sembrare allettante, stai perdendo il vantaggio di avere un custode che riveda i tuoi investimenti prima di confermarli. Questo può esporvi a una serie di problemi, ma il problema più comune è fare un investimento che non è autorizzato ad essere effettuato con i fondi dell'IRA. Per esempio, alcune operazioni immobiliari e investimenti aziendali non possono essere effettuati con fondi fiscalmente differiti. Se effettui un investimento non autorizzato, potresti essere penalizzato dall'IRS.

A parte questo rischio, c'è anche il rischio di riportare erroneamente i tuoi investimenti al momento delle tasse. Un custode viene pagato non solo per eseguire i tuoi investimenti, ma anche per assicurarsi che tu stia pagando le tasse dovute su eventuali guadagni assicurati attraverso tali investimenti. Il tuo custode è responsabile o distribuisce il tuo W-4 ogni anno. Senza supervisione su ogni transazione effettuata, è più probabile che un custode riporti erroneamente il reddito sui tuoi investimenti.

Quando usare un libretto degli assegni IRA

L'opzione del libretto degli assegni IRA è meglio utilizzata da qualcuno che ha molta familiarità con gli investimenti e la contabilità fiscale. Per esempio, questa è un'ottima opzione per un Certified Public Accountant (CPA). Molti CPA gestiscono pratiche indipendenti. Potrebbero non essere idonei per i piani 401 (k) di un datore di lavoro, ma possono ancora creare conti pensionistici. Poiché queste persone sono molto versate negli investimenti consentiti con imposte differite e comprendono ulteriormente le implicazioni fiscali delle loro transazioni, non possono beneficiare dell'uso di un custode. Qui, risparmiare sui costi è saggio. Non è saggio autodirigere la propria IRA se non si ha molta familiarità con il regolamento IRS del conto e si ha poca o nessuna esperienza di investimento.

-

Che cosa sono le informazioni privilegiate?

Informazioni privilegiate, chiamate anche informazioni privilegiate, si riferisce a fatti non pubblici riguardanti una società quotata in borsaPrivate vs società pubbliche La differenza principale tra

-

Che cos'è un'asta inglese?

Unasta inglese, chiamata anche asta ascendente a grido aperto, inizia da un banditore che annuncia lofferta di apertura suggerita o il prezzo di riserva per loggetto in venditaInventoryInventory è un

-

Guida all'investimento in dividendi – Come investire in azioni che pagano dividendi

Linvestimento sui dividendi è uno dei modi più popolari con cui gli investitori generano reddito per far crescere il proprio portafoglio di investimenti. molti grandi, le società costituite emettono d

-

Cosa vogliamo quando vogliamo il cioccolato

La parte più importante dellesperienza per ottenere il cioccolato è mangiarlo. Questo è ovvio per chiunque abbia un gusto esigente. Quando si tratta di tutte le guarnizioni di cioccolato, anche se, pr

andare in pensione

- 3 modi per gestire i piani di pensionamento dell'IRA

- Come diventare milionario:una guida passo passo

- 5 segnali che ti servono per uscire dalla pensione

- Il tuo assegno di previdenza sociale aumenterà nel 2021 a seguito dell'aumento del costo della vita dell'1,3%

- Stai pensando di richiedere la previdenza sociale prima di andare in pensione? Pensa di nuovo

- Di quanti soldi hai bisogno per andare in pensione comodamente?

-

3 sorprendenti insidie del lavoro durante la pensione

3 sorprendenti insidie del lavoro durante la pensione Ci sono molti buoni motivi per mantenere un lavoro in pensione. Non solo il lavoro può fornire un reddito extra e quindi compensare un saldo inferiore del piano pensionistico, ma può anche servire com...

-

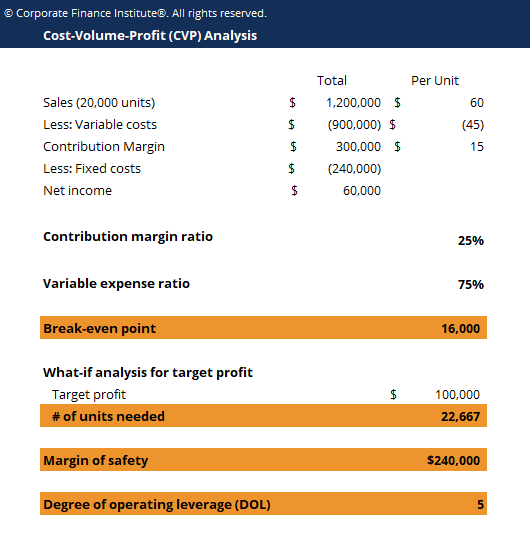

Che cos'è l'analisi CVP?

Che cos'è l'analisi CVP? Analisi Costo-Volume-Profitto (analisi CVP), anche comunemente nota come analisi di pareggio, è un modo per le aziende di determinare in che modo le variazioni dei costi (sia variabili che fissiCosti ...

-

BTC è intrappolato sotto alcuni EMA ed è stato per la maggior parte del 2018

BTC è intrappolato sotto alcuni EMA ed è stato per la maggior parte del 2018 Bitcoin (BTC) è rimasto intrappolato sotto alcune importanti medie mobili per la maggior parte del mercato ribassista del 2018. Queste medie mobili hanno principalmente agito come resistenza. Per iniz...

-

Cosa sono i canali Donchian?

Cosa sono i canali Donchian? I canali Donchian sono unanalisi tecnica basata sul canaleAnalisi tecnica - Guida per principianti Lanalisi tecnica è una forma di valutazione degli investimenti che analizza i prezzi passati per prev...