rollover

UN rotolare si verifica quando i soldi in uno

I rollover tra IRA sono consentiti solo una volta nell'arco di dodici mesi. Se possiedi più di un IRA, puoi avviare un trasferimento da ciascun IRA una volta ogni dodici mesi. Però, trasferimenti tra fondi all'interno della stessa famiglia di

Altre regole importanti che si applicano ai rollover includono:

-

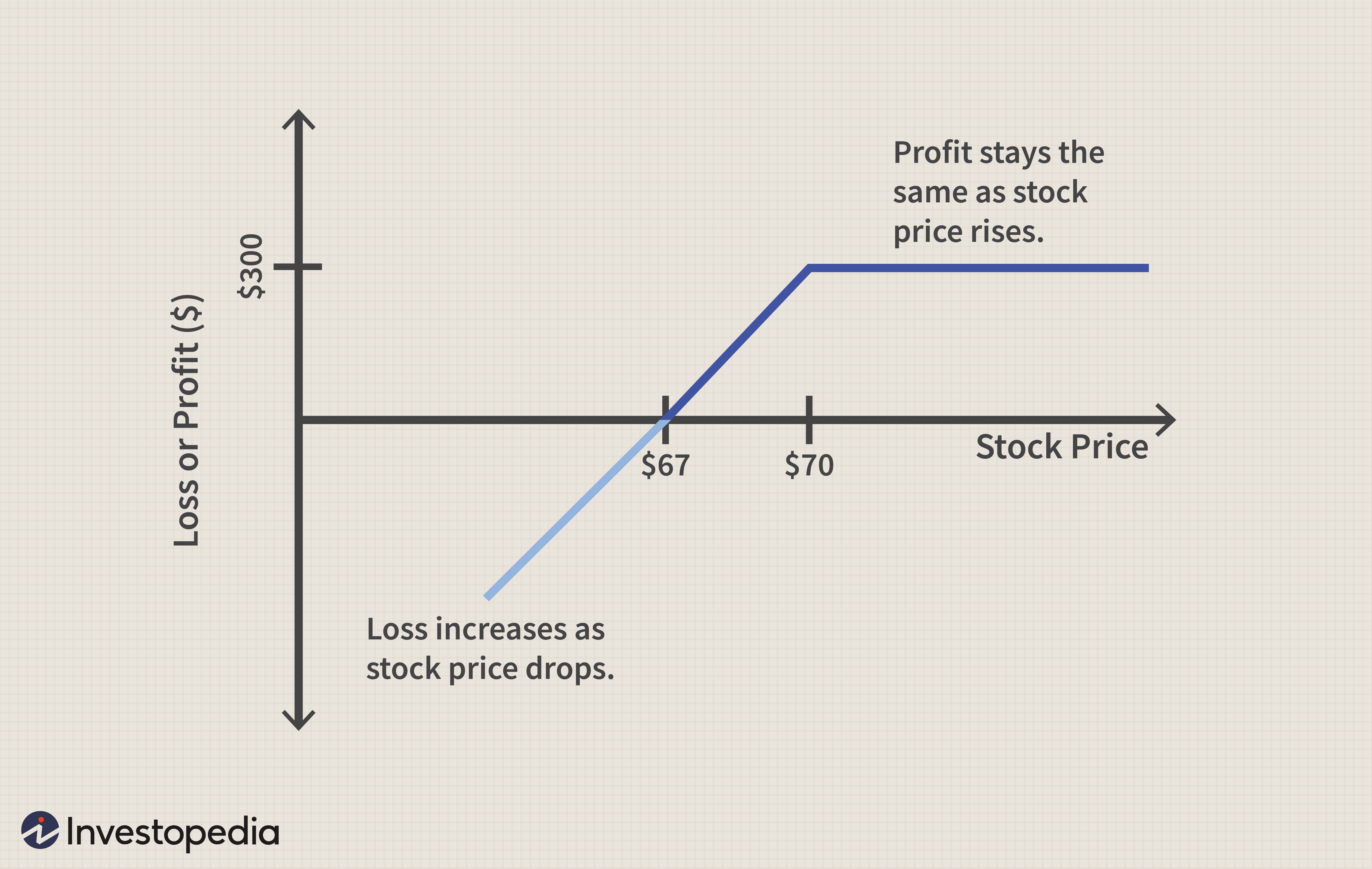

Introduzione a Put Writing

Una put è una strategia che i trader o gli investitori possono utilizzare per generare reddito o acquistare azioni a un prezzo ridotto. Quando si scrive una put, lo scrivente si impegna ad acquistare

-

Cosa succede se la mia banca cambia il suo numero di routing?

Trova il numero di routing sui tuoi assegni. Il numero di routing utilizzato dalla tua banca identifica tale istituto finanziario e rende possibile le transazioni finanziarie, come depositi diretti e

-

I clienti sono di Venere,

I consiglieri vengono da Marte Mentre sorseggi un caffè con un amico, mi ha detto che stava pensando di cambiare consulente finanziario. Mentre parlavamo mi sono tornate in mente molte delle frustraz

-

Differenze tra assegni singoli e duplicati

Ci sono molte differenze tra controlli singoli e duplicati. La disponibilità di carte di debito, i portafogli elettronici e i servizi di pagamento delle bollette online hanno reso meno comune luso di

andare in pensione

- In che modo un piano di risparmio universitario 529 influisce sugli aiuti finanziari

- 5 cose che devi fare se speri di ritirarti a 62

- Recensione WiseBanyan:salvataggio automatico

- Piani pensionistici:come funziona il vesting?

- 3 modi per iniziare a costruire la tua ricchezza anche con i debiti

- Il bambino Roth IRA

-

Che cos'è una fideiussione per il carcere?

Che cos'è una fideiussione per il carcere? Quando le persone vengono arrestate con laccusa di un crimine, non devono necessariamente rimanere rinchiusi fino al processo. Un giudice può consentire loro di lasciare il carcere purché depositino u...

-

Il nuovo regolamento contabile del leasing:ASC 842 e IFRS 16

Il nuovo regolamento contabile del leasing:ASC 842 e IFRS 16 Le nuove norme sulla contabilità dei contratti di locazione richiederanno un forte acume contabile. I nuovi standard richiederanno alle organizzazioni che affittano beni, o locatari per rilevare le at...

-

Ecco come una disintossicazione dai social media può migliorare le tue finanze!

Ecco come una disintossicazione dai social media può migliorare le tue finanze! Hai mai considerato una disintossicazione dai social media? Le app dei social media sono diventate un appuntamento fisso nella nostra vita. Infatti, Il 72% degli americani dichiara di utilizzare un qu...

-

Quali sono le aliquote fiscali statali del 2019?

Quali sono le aliquote fiscali statali del 2019? Questo articolo è stato verificato dai nostri redattori e da un membro del team di specialisti del prodotto Credit Karma Tax®, guidato dal Senior Manager of Operations Christina Taylor . Conosci ...