Il nuovo regolamento contabile del leasing:ASC 842 e IFRS 16

Le nuove norme sulla contabilità dei contratti di locazione richiederanno un forte acume contabile. I nuovi standard richiederanno alle organizzazioni che affittano beni, o "locatari" per rilevare le attività e le passività di tali leasing nei loro bilanci. La nuova guida richiede ai locatari di rilevare attività e passività per i contratti di locazione con durata superiore a 12 mesi.

I nuovi regolamenti sono coerenti con i Principi contabili generalmente accettati (GAAP) in quanto la rendicontazione del leasing dipenderà dalla sua classificazione come leasing finanziario o operativo. A differenza di GAAP, che richiede il riconoscimento dei soli leasing finanziari, i nuovi principi prevedono la rilevazione in bilancio di entrambe le tipologie di leasing.

I nuovi standard hanno lo scopo di aiutare gli investitori e gli altri utenti del bilancio a comprendere meglio l'importo, tempismo, e l'incertezza dei flussi di cassa derivanti dai leasing. Esiste ancora un po' di confusione sull'argomento. Nel 2005, la SEC ha condotto un sondaggio che ha stimato l'obbligo fuori bilancio associato ai leasing operativi per le società pubbliche era di $ 1,25 trilioni.

A quello scopo, i nuovi standard sono progettati per migliorare la contabilizzazione del leasing nei seguenti modi.

- Fornire una rappresentazione più fedele dei diritti e degli obblighi derivanti dai contratti di locazione.

- Meno opportunità per le organizzazioni di strutturare le operazioni di leasing per ottenere un particolare risultato contabile in bilancio.

- Migliorare la comprensione e la comparabilità degli impegni finanziari dei locatari.

- Allinea più strettamente la contabilità del locatore e le linee guida sulle transazioni di vendita e retrolocazione all'ASC 606.

- Fornisce ulteriori informazioni sulle attività di leasing dei locatori e sull'esposizione dei locatori al rischio di credito e patrimoniale a seguito del leasing.

In preparazione per ASC 842 e IFRS 16, ci sono lezioni da trarre dall'implementazione dell'ASC 606. Il processo di adozione dell'ASC 606 ha richiesto alle aziende di raccogliere tutti i contratti di vendita dei clienti e determinare come contabilizzare ogni componente del contratto in base agli standard. Il processo per la contabilizzazione del leasing sarà simile nell'approccio per garantire che i leasing siano conformi alle nuove normative sulla contabilizzazione del leasing.

I nuovi standard contabili del leasing saranno più impegnativi per le società a doppia segnalazione, quelle che sono tenute a pubblicare le proprie informazioni finanziarie in base a entrambi gli standard internazionali, IFRS 16 e US GAAP - ASC 842. Le società a doppia segnalazione dovranno mantenere processi diversi, controlli e sistemi contabili per ciascun quadro per conformarsi ai diversi requisiti di rendicontazione del locatario.

Per le aziende che affrontano questo ostacolo, La funzionalità Multi-Book di NetSuite allevierà questo punto dolente.

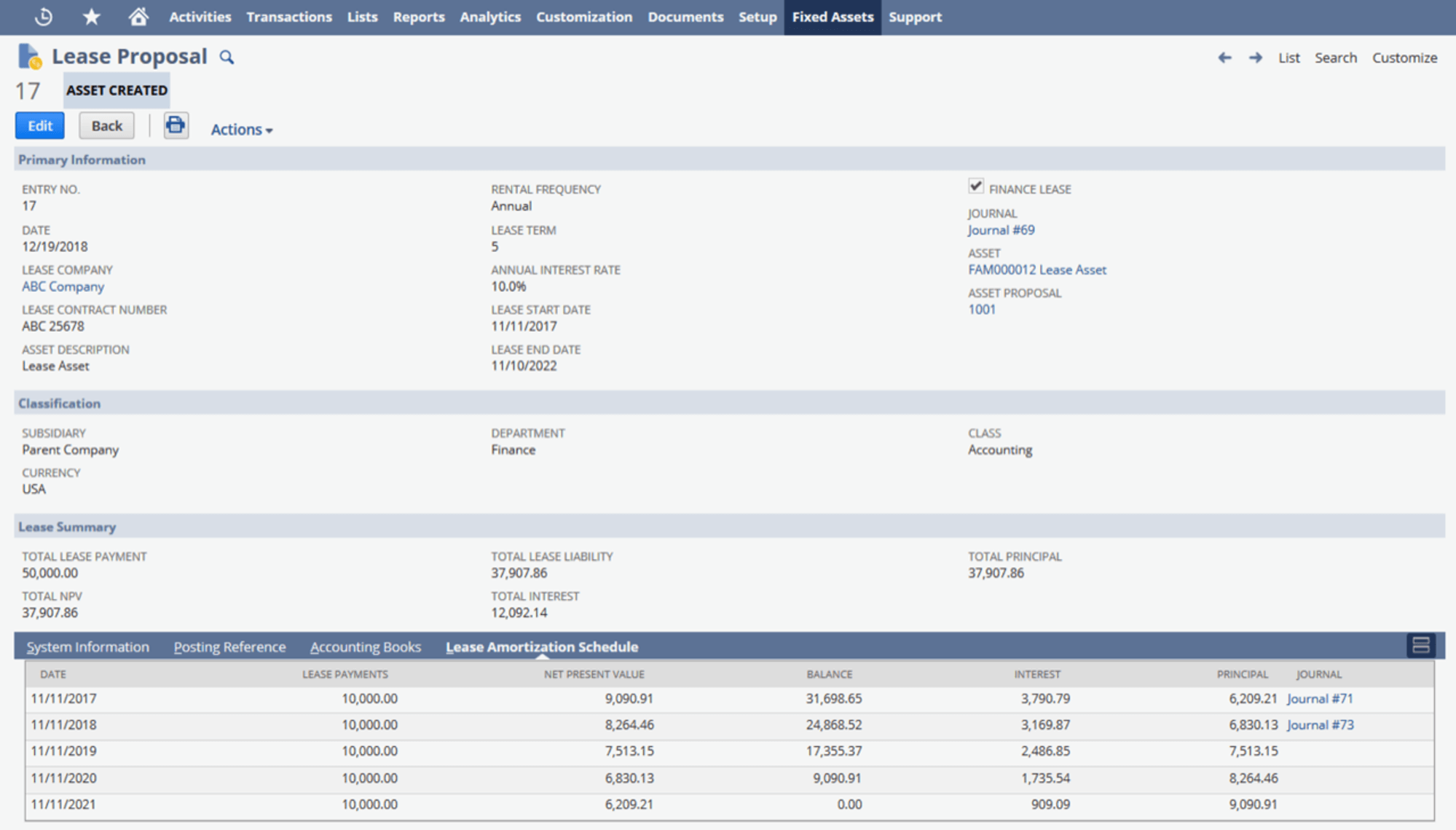

Una volta che le società hanno determinato come contabilizzare le locazioni, Il modulo di gestione della contabilità delle locazioni e dei cespiti di NetSuite può aiutare ad automatizzare l'intero processo di contabilità delle locazioni. NetSuite Fixed Assets Management semplifica il pagamento del leasing, ammortamento e rendicontazione, aiutare le aziende a conformarsi alle più recenti norme fiscali e standard contabili. Con NetSuite Fixed Asset Management, puoi creare facilmente, aggiornare e monitorare i leasing finanziari e operativi. NetSuite Fixed Assets Management separa le spese di leasing e gli interessi e aggiorna automaticamente i valori di leasing, garantire la conformità e snellire il processo di chiusura mensile.

- Standardizza i processi di contabilità del leasing in tutta la tua azienda.

- Garantire la conformità con ASC 842, Principi IFRS 16 e GASB 87.

- Importa programmi di ammortamento esistenti o crea programmi personalizzati man mano che vengono aggiunti nuovi contratti di locazione. Registra automaticamente le scritture contabili con spese di leasing e interessi separate.

- Migliora l'accuratezza e la trasparenza del rendiconto finanziario.

- Crea automaticamente report per i pagamenti del leasing, incluso il valore attuale netto, interesse, e principale.

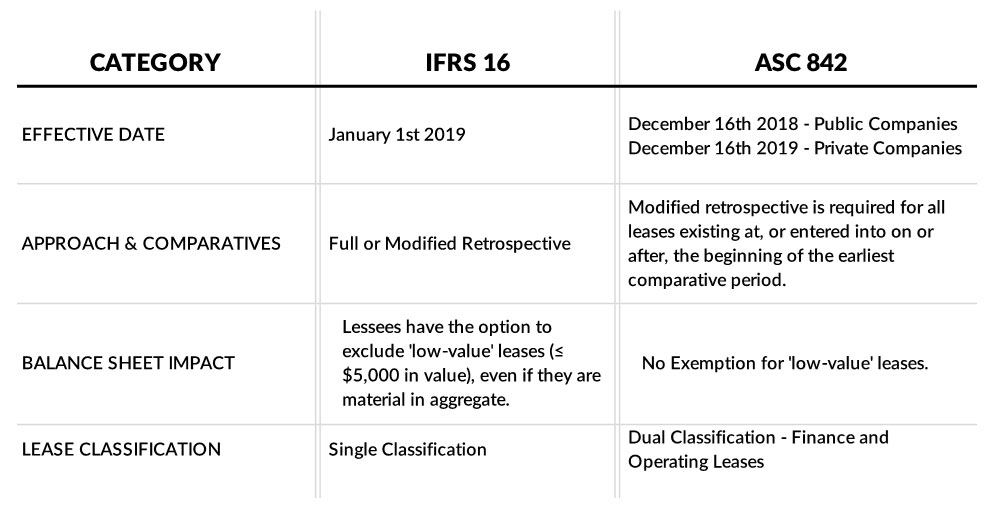

A partire dal 1 gennaio 2019 per le aziende pubbliche e 1 gennaio 2020 per le aziende private, i nuovi standard di locazione dello IASB e del FASB richiederanno che quasi tutti i leasing siano riportati nei bilanci dei locatari come attività e passività. Ad alto livello alcuni degli aspetti chiave dell'IFRS 16 e dell'ASC 842 includono, ma non sono limitati a:

-

7 consigli sui soldi per i viaggiatori esperti

Che tu viaggi per lavoro o per piacere, ci sono alcuni ottimi modi per gestire i soldi mentre sei in viaggio. Non importa se sei in giro per il Mediterraneo o sei bloccato in un motel di una piccola c

-

Come impostare un fondo commemorativo del conto corrente

Un fondo commemorativo viene utilizzato per aiutare a pagare le spese di sepoltura o aiutare i beneficiari attraverso donazioni comunitarie, spesso dopo una morte imprevista. Sia le organizzazioni non

-

Prime Broker contro Custode

Broker che mostra appartamento a una giovane coppia Broker e custodi, insieme ai centri di smistamento, sono i principali facilitatori del commercio in un ciclo commerciale. Mentre i broker avviano l

-

Che cos'è la dissipazione delle risorse?

Una famiglia è davanti a casa loro. dissipazione del patrimonio, a volte chiamato utilizzo delle risorse, esaurimento delle attività o un prestito basato su attività, consente alle persone di finanzi

finanza

- Un'auto è una risorsa? Cosa hai bisogno di sapere

- Che cos'è il valore di mercato rispetto al valore dell'investimento?

- Tutto quello che c'è da sapere sull'IPO di UiPath

- Spiegazione del libro paga:la guida definitiva del 2021

- Cosa significa rifinanziare? Rifinanzia il tuo mutuo

- 10 grafici di risparmio di denaro per risparmiare più denaro

-

L'iscrizione all'assicurazione privata in questo stato è diminuita del 14,

L'iscrizione all'assicurazione privata in questo stato è diminuita del 14, 000 dopo lespansione di Medicaid Le iscrizioni alle assicurazioni private in Idaho sono diminuite del 14, 000 dallo scorso anno dopo lespansione di Medicaid, lo scambio di assicurazioni statali Your...

-

Le 3 regole per scrivere e-mail di successo

Le 3 regole per scrivere e-mail di successo Qual è qualcosa che vuoi nella tua carriera? Più clienti? Un nuovo lavoro? Attenzione per la tua app? Più lettori? Qualunque cosa sia, prima che tu lo prenda, devi presentarlo alla persona che può ...

-

5 costi imprevisti della vita in una casa minuscola

5 costi imprevisti della vita in una casa minuscola Non avere un mutuo può sicuramente rendere la vita molto più economica. Con il prezzo medio di una casa tradizionale che si aggira intorno ai $273, 000, secondo Redfin, non cè da meravigliarsi se alcu...

-

Università,

Università, i costi delluniversità potrebbero costringere le scuole a chiudere, Notre Dame CIO avverte Uno dei CIO di maggior successo nellistruzione superiore americana ha dichiarato a Gerry Baker di FOX Busin...