Qual è il periodo migliore dell'anno per andare in pensione?

Spendiamo decenni risparmiando per una pensione finanziariamente sicura.

Quindi quando arriva il momento, può essere eccitante e un po' opprimente. Con alcune serie considerazioni finanziarie in gioco, decidere quando andare in pensione è una decisione importante.

Oltre a pianificare con cura quando andrai in pensione , è anche importante determinare il periodo migliore dell'anno per smettere di lavorare. La data specifica in cui inizi la pensione potrebbe influire su diversi fattori che influiscono sulle finanze della pensione. Questi includono benefici dal tuo ex datore di lavoro, distribuzioni di sicurezza sociale, e tasse, per dirne alcuni.

Ecco sette fattori da considerare quando si pianifica il periodo migliore dell'anno per iniziare la pensione.

1. Hai una pensione?

Se lavori per il governo o per un datore di lavoro che offre un piano pensionistico a benefici definiti, potrebbe essere intelligente andare in pensione il giorno che segue l'anniversario del tuo primo giorno di lavoro lì. Per di qua, riceverai un anno in più di credito di servizio per il calcolo delle tue prestazioni pensionistiche.

2. Hai accumulato riserve di liquidità?

Alcuni consulenti finanziari consigliano di risparmiare abbastanza denaro in un conto in contanti liquido per coprire i primi anni di spese di soggiorno dopo il pensionamento. Quindi non dovrai attingere ai tuoi conti pensionistici se il mercato è in calo nel momento in cui inizi la pensione.

Per saperne di più:7 modi per risparmiare per la pensione

Però, se non hai risparmi in contanti e dovrai iniziare a prelevare denaro dal tuo conto pensione non appena vai in pensione, potresti considerare di andare in pensione molto presto o molto tardi nel corso dell'anno. Ciò potrebbe consentirti di evitare di effettuare prelievi dal conto della pensione in un anno in cui potresti aver guadagnato un reddito che ti spingerebbe in una fascia fiscale più elevata.

3. Vai in pensione prima?

L'età di 65 anni è stata a lungo considerata l'età pensionabile non ufficiale, ma molte persone stanno decidendo di andare in pensione prima di così. Se hai intenzione di andare in pensione prima, ricorda che ti verrà applicata una penale del 10% sui prelievi che effettui da un IRA tradizionale o 401k prima di raggiungere i 59 anni e mezzo.

Quindi, se compirai 59 anni e mezzo in qualsiasi momento durante l'anno in cui prevedi di andare in pensione, dovresti aspettare fino a dopo il tuo compleanno per andare in pensione e iniziare a ricevere distribuzioni da questi account per evitare questa penalità di prelievo anticipato.

Per saperne di più:Quando puoi prelevare dal tuo 401k o IRA senza penali?

4. Dovrai accettare le distribuzioni minime richieste (RMD)?

A partire da gennaio 2020, il SECURE Act ha spostato l'età in cui gli individui sono tenuti a iniziare a prelevare denaro dai loro conti pensionistici da 70,5 a 72. Inoltre, il disegno di legge consente ai lavoratori di continuare a contribuire ai loro tradizionali IRA oltre l'età di 70,5 anni.

A causa della legge CARES contro il coronavirus, Le distribuzioni minime richieste (RMD) sono state sospese per il 2020, consentendo agli individui di posticipare l'assunzione delle distribuzioni dai conti pensionistici, se lo si desidera. Hai preso RMD nel 2020? Potresti essere in grado di restituire quei fondi alla tua IRA e spingere eventuali ulteriori distribuzioni in quest'anno.

5. Lavorerai part-time dopo il pensionamento?

Molte persone oggi scelgono di guadagnare denaro come libero professionista o appaltatore dopo il pensionamento. Se lavori a tempo parziale e scegli di iniziare a ricevere i benefici della sicurezza sociale prima di raggiungere l'età del pensionamento completo (FRA), che è compresa tra 66 e 67 anni, a seconda di quando sei nato, i tuoi benefici di Social Security possono essere ridotti in base ai tuoi guadagni.

Se vorrai:

- Essere sotto l'età del pensionamento completo per tutto il 2021, sei considerato in pensione ogni mese in cui i tuoi guadagni sono $ 1, 580 o meno e non hai prestato servizi sostanziali nel lavoro autonomo.

- Raggiungere l'età pensionabile completa nel 2021, sei considerato in pensione in qualsiasi mese in cui i tuoi guadagni sono $ 4, 210 o meno e non hai prestato servizi sostanziali nel lavoro autonomo.

Se stai andando in pensione prima di raggiungere FRA ma prevedi di guadagnare più di $ 1, 580 al mese di reddito, e raggiungerai la FRA durante l'anno in cui prevedi di andare in pensione, probabilmente dovresti aspettare fino a dopo il tuo compleanno per andare in pensione e richiedere i benefici della Social Security.

6. Hai le ferie maturate?

Se hai maturato un importo significativo di ferie con il tuo datore di lavoro, scopri quando ti pagheranno questi soldi. Questa retribuzione sarà considerata reddito da lavoro e quindi soggetta alla regola dei guadagni spiegata sopra. Potresti voler aspettare fino a quando non avrai ricevuto i fondi per andare in pensione e richiedere i benefici della Social Security.

7. Compirai 70 anni durante l'anno?

Attendendo di aver raggiunto la FRA per iniziare a riscuotere le prestazioni di Social Security, puoi aumentare l'importo della tua rata mensile quando inizierai a richiedere i benefici. Ma questo è solo il caso fino all'età di 70 anni, in quel momento gli aumenti cessano.

Quindi, se festeggerai il tuo settantesimo compleanno in qualsiasi momento durante l'anno in cui prevedi di andare in pensione, dovresti considerare di andare in pensione e presentare domanda di Social Security dopo il tuo compleanno. Dopo aver raggiunto i 70 anni, non riceverai alcun beneficio aggiuntivo aspettando più a lungo per andare in pensione e ricevere la Social Security.

Il nostro Take

Ci sono molti fattori che concorrono a decidere il periodo migliore dell'anno per andare in pensione. Parla con i tuoi consulenti finanziari e fiscali per una guida più dettagliata nella tua situazione specifica. I consulenti Personal Capital possono guidarti in queste e altre decisioni importanti quando si tratta della tua pensione.

-

Il modo più economico per spostarsi:consigli per il trasloco fai-da-te e altro

Di recente io e mia moglie ci siamo trasferiti dallOhio allIllinois, spostandosi a una distanza di 350 miglia . Questa è stata una mossa importante, nel mio libro, e ha richiesto molto lavoro e pi

-

Cosa significa salute finanziaria per me?

Tutti abbiamo obiettivi finanziari nella nostra vita. I miei sono cambiati nel corso degli anni, ma ricordo ancora i grandi. Pagare tutti i debiti dei consumatori. Sposarsi. Comprare una casa. Diventa

-

Che cos'è una dichiarazione provvisoria?

Un resoconto intermedio si riferisce a un rendiconto finanziario che copre un periodo inferiore a un anno. I rendiconti finanziari intermedi ritraggono la performance finanziariaLa performance finanzi

-

Come prendersi cura di sé fisicamente,

Mentalmente ed emotivamente Pratica la cura olistica quotidiana per mantenere la tua salute migliore. Quando ti prendi cura di te fisicamente, mentalmente ed emotivamente, la tua salute generale m

andare in pensione

- In che modo "non andare in pensione" per tornare al lavoro può influire sui benefici della sicurezza sociale

- FI è impossibile da raggiungere per quelli in fondo?

- 5 tipi di piani IRA

- 4 Pro e contro delle rendite

- I sussidi di previdenza sociale aumentano il costo della vita nel 2021:quanto potrebbe aumentare il tuo assegno

- Che cos'è un piano di partecipazione agli utili?

-

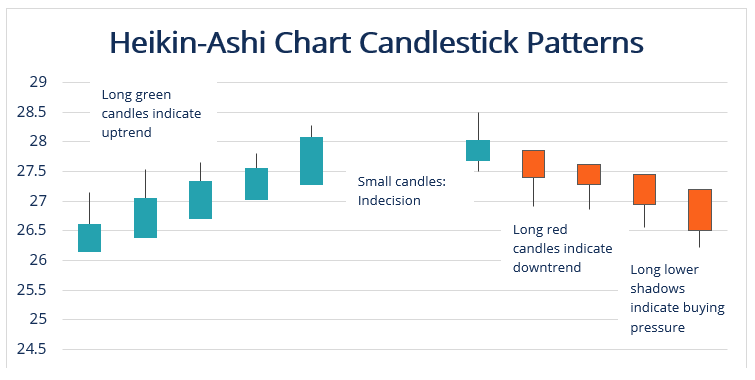

Cos'è la tecnica Heikin-Ashi?

Cos'è la tecnica Heikin-Ashi? La tecnica Heikin-Ashi è uno strumento di trading tecnico basato su candele giapponesi che utilizza grafici a candele per rappresentare e visualizzare i dati sui prezzi di mercato. Viene utilizzato pe...

-

Cosa sono le aspettative omogenee?

Cosa sono le aspettative omogenee? Le aspettative omogenee sono una convinzione soggettiva, radicato nella Modern Portfolio Theory (MPT) proposta dalleconomista americano Harry Markowitz, e postula che tutti gli investitori abbiano le ...

-

Jean Chatzkys 5 migliori consigli sui soldi

Jean Chatzkys 5 migliori consigli sui soldi Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

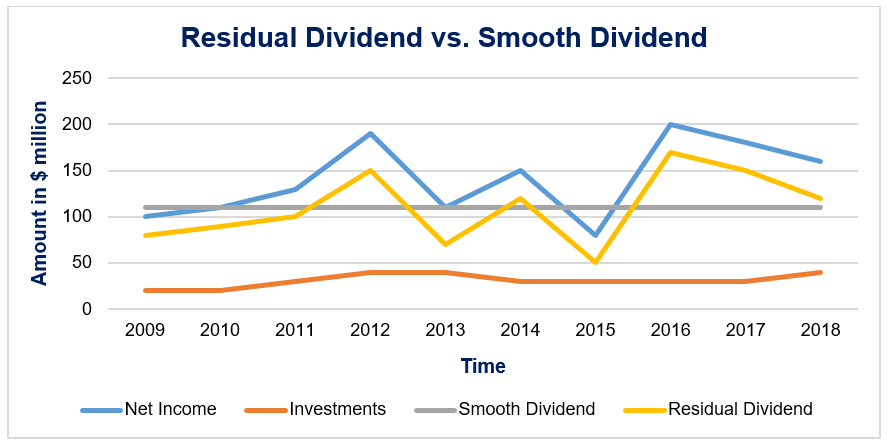

Che cos'è una politica dei dividendi residui?

Che cos'è una politica dei dividendi residui? Unazienda con una politica di dividendi residui non detiene liquidità in eccesso in un dato momento. Tutto il denaro inutilizzato deve essere reinvestito nellattività o ridistribuito tra gli azionisti...