8 modi per risparmiare regolarmente con entrate irregolari

Se sei un lavoratore autonomo, un appaltatore indipendente o un dipendente a ore, non sai mai esattamente cosa aspettarti dal tuo programma. Forse avrai un altro progetto il mese prossimo, o forse ti verranno assegnate meno ore. Quel carico di lavoro incerto sul tuo piatto si traduce in una quantità incerta di denaro in tasca.

Nel bel mezzo delle sfide finanziarie del COVID-19, quelle incertezze si sentono ancora più opprimenti poiché molte famiglie sentono la puntura di stipendi più piccoli. Un rapporto di aprile del Pew Research Center ha rivelato che il 43% degli adulti statunitensi o qualcuno nella loro famiglia ha perso il lavoro o ha subito un taglio di stipendio. Alcuni individui sono stati feriti più di altri, pure. Un sondaggio di più di 1, 400 gig worker condotti da AppJobs hanno scoperto che quasi il 90% degli intervistati era alla ricerca di nuove fonti di reddito.

Se hai un reddito irregolare o se la pandemia ha creato problemi per mettere da parte soldi, ecco otto modi per assicurarti che il risparmio possa essere una parte regolare della tua routine.

1. Calcola le tue bollette

Prima di poter iniziare a salvare, devi sapere quanto stai spendendo e creare un budget basato sui tuoi guadagni irregolari. Pietro Bielago, relatore finanziario e autore di tre libri sulla gestione del denaro, afferma che chiunque non possa controllare le proprie entrate dovrebbe concentrarsi sul controllo delle proprie spese.

“Hai spese fisse in cui ricevi una fattura ogni mese, ma hai anche variabili come uscire a mangiare e comprare vestiti, “dice Bielagus. “Cerca di trasformare quelle variabili in [costi] fissi assegnandoti un importo di spesa prestabilito per ciascuna di esse. Quindi, è un po' più facile affrontare gli alti e bassi dal lato del reddito".

2. Considera il budget a base zero

Se vuoi trovare modi per risparmiare più dollari, potresti voler dare a ogni dollaro che entra nel tuo account un lavoro. Questo approccio è comunemente noto come budget a base zero, e l'obiettivo corrisponde al nome:azzera il budget durante ogni periodo di budget. Per esempio, diciamo che guadagni $ 3, 000 questo mese. Con il budget a base zero, devi pensare a dove finiscono tutti quei soldi fino all'ultimo dollaro. Lo dividerai tra le tue spese fisse, i tuoi costi di divertimento e i tuoi diversi obiettivi di risparmio finché non rimane più nulla.

Il prossimo mese, ricominci da capo. Non importa quello che fai, stai ancora operando con quel conteggio finale di zero. Richiede lavoro extra e concentrazione extra, ma può aggiungere una differenza significativa per i tuoi risparmi.

3. Costruisci un buffer

Bielagus dice che chiunque abbia un reddito irregolare dovrebbe costruire quello che lui chiama "un fondo di riserva". Non è un fondo di emergenza, anche se dice che dovresti averne uno, anche, ma è un pezzo di risparmio su cui puoi contare se incontri periodi di lavoro più lenti.

"Hai una linea piatta di spese, e una linea di reddito che va su e giù, “dice Bielagus. “Se il reddito scende al di sotto della linea di spesa, puoi prelevare dal conto buffer.”

Bielagus afferma che è importante ricostituire quel conto quando il tuo reddito aumenta. La dimensione del tuo account buffer dipende da cosa fai per vivere. Per esempio, Bielagus sottolinea che un guidatore di Uber potrebbe avere una giornata lenta, ma può lavorare più a lungo per recuperare i piccoli guadagni. In altri lavori, anche se, potrebbe essere più difficile creare più reddito rapidamente.

4. Rendi difficile il prelievo

Il tuo conto di risparmio non crescerà se lo consideri un'estensione del tuo conto corrente. Bielagus consiglia di mettere il conto buffer in un conto bancario separato con un "fattore difficile da ottenere".

“Tenendolo in un conto separato, prelevare denaro sarà una decisione consapevole, " lui dice. "Questo ostacolo rende più difficile spendere."

Per esempio, se metti soldi in un conto di risparmio online, i prelievi potrebbero richiedere un trasferimento di fondi online che richiede alcuni giorni o qualcosa di anche potenzialmente più lungo, come un bonifico bancario o una richiesta di assegno. Questo passaggio aggiuntivo può costringerti a pensarci due volte prima di accedere ai tuoi soldi.

5. Rendi il risparmio un'impostazione predefinita

Mentre prelevare denaro dovrebbe essere impegnativo, mettere soldi in non dovrebbe richiedere alcun lavoro.

“Automatizza il più possibile i tuoi risparmi, “dice Bielagus. "Anche avere un conto che trasferisce $ 20 ogni mese sul tuo conto di risparmio è un ottimo punto di partenza per trasformare il reddito irregolare in una normale routine di risparmio."

6. Usa uno strumento tecnologico per aiutarti con i tuoi obiettivi a breve e lungo termine

Il tuo conto in banca probabilmente ti consente di automatizzare il tuo risparmio, ma ci sono molte altre soluzioni che possono aiutarti a elevare quegli importi automatizzati. Per esempio, cifra, una piattaforma da $ 5 al mese, opera su un algoritmo che identifica quando si hanno opportunità di risparmiare più soldi.

"L'algoritmo è costruito per apprendere il tuo reddito, stabile o no, e le tue abitudini di spesa nel tempo, "dice Jenna Tunick, marketing del prodotto e difensore dei consumatori presso Digit. "Funziona sempre in background".

L'algoritmo mira a ottimizzare i tuoi risparmi identificando quando trasferire denaro in un conto separato. Per impostazione predefinita, I membri di Digit hanno un fondo per i giorni di pioggia, ma possono anche creare obiettivi personalizzati per qualsiasi cosa, dall'acquisto di un'auto all'avere un bambino. Da quando la piattaforma è stata fondata nel 2015, quasi 120, 000 membri hanno risparmiato collettivamente più di 88 milioni di dollari per obiettivi di acquisto di case, e quasi 20, 000 di loro sono riusciti a mettere da parte più di 7 milioni di dollari per il college.

Oltre a questi obiettivi a lungo termine, Tunick dice che Digit invia notifiche SMS, che lei dice può essere molto utile per i liberi professionisti e i lavoratori orari.

“La maggior parte dei nostri membri li riceve giornalmente, " lei dice. “Ti invieremo l'aggiornamento del saldo dell'assegno ogni mattina. Aiuta le persone ad avere quella comprensione di dove si trovano attualmente in modo da poter prendere buone decisioni quel giorno”.

Altri strumenti – Fisso, Chime e Qapital, per citarne alcuni:tutti offrono soluzioni tecnologiche per una migliore gestione del denaro.

7. Risparmia per le tue tasse, pure

Con un reddito irregolare, devi ancora pagare una bolletta regolare al governo. Parte del tuo piano di risparmio dovrebbe includere tali spese per evitare sorprese. Bielagus raccomanda un conto bancario separato per mettere da parte i soldi per pagare il governo.

“Metti da parte tra il 20 e il 25 percento dei tuoi guadagni, " lui dice. “Prendendo quella percentuale proprio dalla parte superiore, dovresti avere abbastanza per effettuare pagamenti trimestrali stimati ed evitare sanzioni.

Se non vuoi fare i conti, potresti essere in grado di aprire un conto bancario che lo farà per te. Alcuni servizi bancari come indi di PNC sono stati progettati specificamente per i lavoratori con redditi irregolari per aiutare a calcolare le tasse stimate.

8. Vedi se qualcun altro sta risparmiando i tuoi soldi

Stai cercando di trovare più soldi da aggiungere al tuo account? Potresti avere dei soldi con il tuo nome sopra, letteralmente. Bielagus consiglia alle persone di visitare il sito web della National Association of Unclaimed Property Administrators su unclaimed.org. La directory include una guida stato per stato per cercare di tutto, dai depositi cauzionali non restituiti alle polizze assicurative sulla vita ereditate. Ogni anno, gli stati restituiscono più di 3 miliardi di dollari di proprietà non reclamate.

Linea di fondo

Avere un reddito irregolare significa che potresti avere orari di apertura e giorni aperti imprevisti nel tuo programma. Identificando i modi per risparmiare più denaro quando lavori, potrai goderti quelle pause invece di preoccuparti di quando arriverà il tuo prossimo assegno.

-

7 investimenti a basso rischio con grandi ricompense

Investire può sembrare intimidatorio, soprattutto quando inizi per la prima volta. Sappiamo in particolare che quando si tratta di far crescere il proprio portafoglio finanziario, le cose possono dive

-

Cosa sono i guadagni principali?

I guadagni principali sono una rideterminazione del profitto di unazienda che rimuove leffetto di oneri una tantum, svalutazioni, taglio dei costi, e altri elementi straordinari come le passività fisc

-

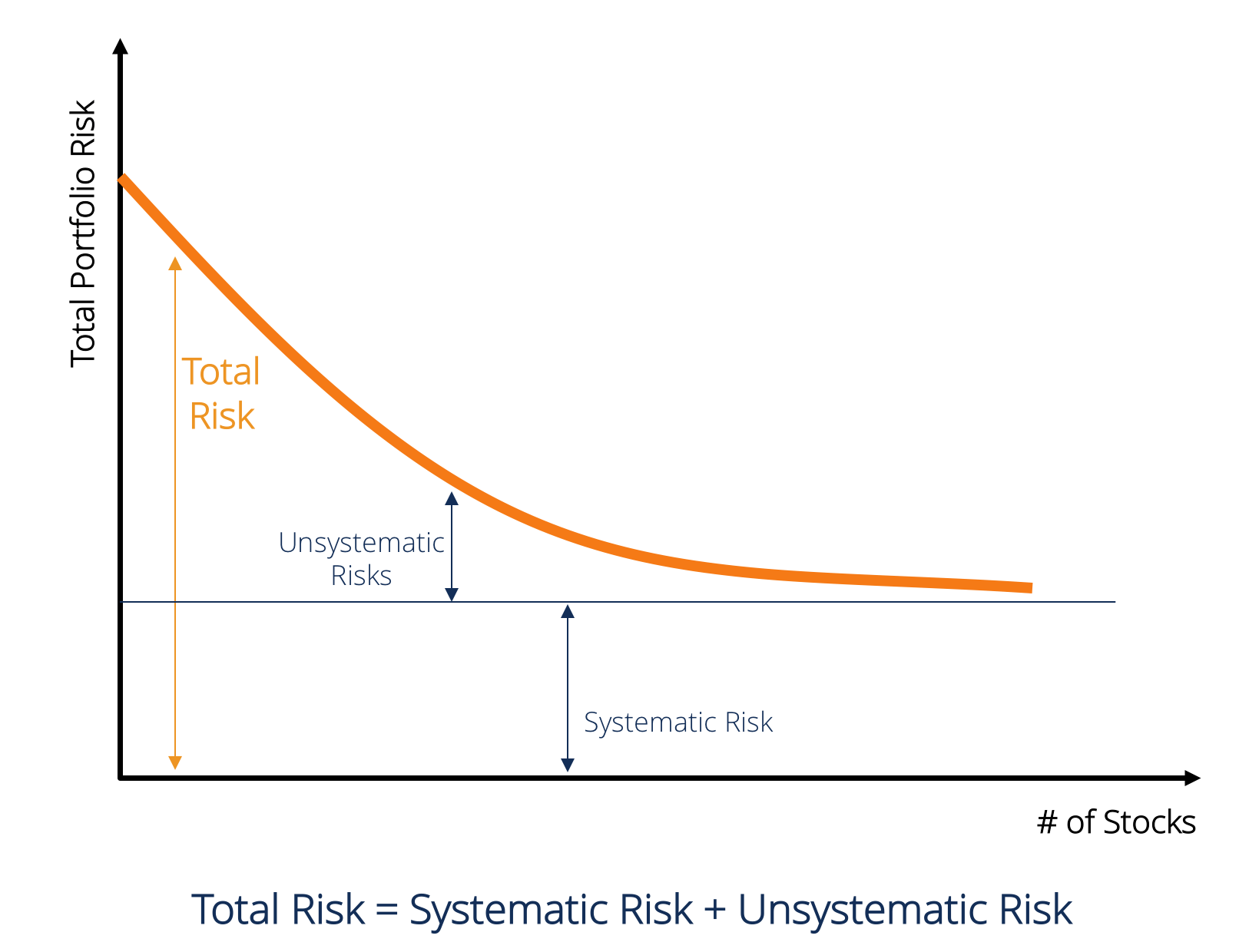

Che cos'è il rischio sistematico?

Il rischio sistematico è quella parte del rischio totale che è causata da fattori al di fuori del controllo di una specifica azienda o individuo. Il rischio sistematico è causato da fattori esterni al

-

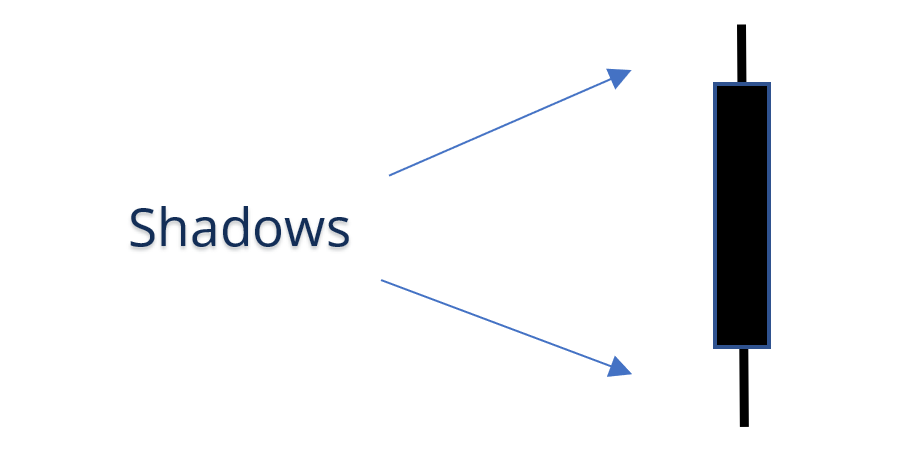

Cos'è Shadow (Wick del candelabro)?

Nel mondo della finanza e dei grafici, unombra è una linea che costituisce lo stoppino del pattern di una candela, la porzione della candela che rappresenta lazione dei prezzi al di fuori del corpo de

risparmio

-

Dovresti usare Gemini per acquistare Bitcoin?

Dovresti usare Gemini per acquistare Bitcoin? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Banche che offrono una seconda possibilità di conto corrente

Banche che offrono una seconda possibilità di conto corrente Dopo aver attraversato un periodo finanziario difficile, molti consumatori si trovano ad aver bisogno di un nuovo conto corrente. Forse il loro conto precedente era scoperto e addebitato o è possibile...

-

Che cos'è Dai (DAI), e dovresti comprarlo?

Che cos'è Dai (DAI), e dovresti comprarlo? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Conteggio del ciclo di inventario 101:migliori pratiche e vantaggi

Conteggio del ciclo di inventario 101:migliori pratiche e vantaggi Scopri tutto ciò che devi sapere sul monitoraggio dellinventario con il conteggio dei cicli, compresi i metodi, processi, frequenza, passi, e benefici. Che cosè il conteggio dei cicli? Il conteggi...