Qual è il valore netto in contanti nell'assicurazione sulla vita?

Come molte cose nella vita, acquistare una polizza di assicurazione sulla vita non è un compito semplice. Senza una conoscenza completa della terminologia assicurativa, tipi di polizza e corridori, è difficile identificare una polizza che meglio si adatta alle tue esigenze.

La componente del valore netto in denaro di alcune polizze di assicurazione sulla vita permanente è un elemento di una politica che può creare confusione. Così, pensala in questo modo, L'assicurazione sulla vita con valore in denaro (CVLI) è una forma di assicurazione sulla vita permanente che include una componente di risparmio sul valore in denaro. Questo componente consente all'assicurato di utilizzare il valore monetario della polizza per pagare i premi della polizza, acquisire contanti o ottenere un prestito.

Consiglio

Il valore netto di cassa dell'assicurazione sulla vita è il denaro a disposizione del contraente o del beneficiario, meno eventuali commissioni, oneri e tasse.

Valore netto in contanti dell'assicurazione sulla vita

Il premio mensile di un'assicurazione sulla vita del valore in denaro sarà superiore a quello di un'assicurazione sulla vita a termine a causa della sua componente di risparmio del valore in denaro. Una parte del premio fisso copre il costo dell'assicurazione e va verso le commissioni e le modifiche della polizza, e la seconda quota è depositata dall'assicuratore su un conto corrente intestato al contraente.

Finché il denaro rimane sul conto, il denaro matura un tasso di interesse per il quale le imposte sono differite fino al momento del suo ritiro. Di conseguenza, il valore in denaro della polizza e gli interessi maturati dall'assicurato aumentano esentasse nel tempo.

Anche, il denaro nel conto del valore in contanti compensa una parte della passività dell'assicuratore e del suo rischio. Infatti, man mano che la liquidità nel conto di risparmio cresce, il rischio dell'assicuratore diminuisce. L'esempio seguente illustra come ciò si verifica.

Considera anche: L'assicurazione sulla vita è un must?

Esempio di assicurazione sulla vita con valore in contanti

Supponiamo di acquistare una polizza di assicurazione sulla vita del valore in contanti con un $ 50, 000 indennità di morte. Anche, supporre che nel tempo, il conto in contanti della tua polizza cresce fino a $ 10, 000. Quando muori, la compagnia assicurativa pagherà al tuo beneficiario un'indennità di morte di $ 50, 000. I $50, 000 include $ 10, 000 nel tuo conto in contanti. Di conseguenza, mentre la responsabilità della compagnia di assicurazione è di $ 50, 000, il costo effettivo dell'indennità di morte per l'azienda è di $ 40, 000.

Considera anche: Qual è lo scopo dell'assicurazione sulla vita?

Politica di accesso Valore in contanti

In qualità di titolare di una polizza di assicurazione sulla vita con valore in denaro, hai più opzioni per accedere ai fondi. Alcune polizze consentono la restituzione o il prelievo di contanti, ciascuno dei quali può ridurre il beneficio di morte della politica.

Altre polizze consentono all'assicurato di effettuare prelievi illimitati. Ancora, altri limitano il numero di prelievi che un contraente può effettuare durante un periodo o un anno solare o limitano l'importo in contanti che l'assicurato può prelevare.

Il prestito CVLI

In qualità di assicurato, puoi utilizzare il valore in contanti della tua polizza come conto di risparmio e prendere in prestito da esso quando necessario. L'importo massimo del tuo prestito si basa sul valore corrente della tua polizza. Come per altri prestiti, la compagnia di assicurazione ti addebiterà gli interessi sul capitale residuo del tuo prestito.

Durante il periodo del tuo prestito, l'indennità di morte della polizza viene ridotta dell'importo dell'importo del prestito residuo. Alcuni assicuratori richiedono il rimborso degli interessi sul prestito e del capitale prima che un beneficiario riceva l'intero valore della polizza.

Pagamenti CVLI Premium

In qualità di titolare di una polizza di assicurazione sulla vita con valore in denaro, supponendo che ci sia denaro sufficiente sul conto, puoi pagare i premi dell'assicurazione sulla vita utilizzando il valore monetario della polizza. Infatti, a seconda del valore in denaro della tua polizza, potresti iniziare a fare affidamento sul fatto che i premi vengano pagati interamente dal valore in contanti del tuo account, piuttosto che effettuare pagamenti di tasca propria.

Accumulo di contanti con imposte differite

L'interesse che guadagni sulla componente risparmio della tua polizza è fiscalmente differito. Ciò significa che non paghi le tasse sugli interessi maturati finché non li ritiri dal tuo conto. A quel tempo, sei tassato alla tua aliquota fiscale attuale.

Se desideri acquistare una polizza assicurativa sulla vita del valore in denaro, hai più opzioni. Sebbene ciascuna polizza possa maturare un valore in contanti in modo diverso, ognuna ti permette di arrivare al tuo valore in denaro con un prestito o un prelievo.

Considera anche: Caratteristiche dell'assicurazione sulla vita intera

-

Che cos'è il valore contabile netto?

Il valore contabile netto (NBV) si riferisce al valore storico delle attività di una società o al modo in cui le attività sono registrate dal contabile. NBV è calcolato utilizzando il costo originario

-

Come funziona l'assicurazione sulla vita con valore in contanti?

Tutti noi amiamo il valore in contanti, quindi sembra un gioco da ragazzi avere unassicurazione sulla vita con valore in denaro. Bene, parliamone. Anche se ottenere unassicurazione sulla vita è import

assicurazione

- Qual è lo scopo dell'assicurazione sulla vita?

- L'assicurazione sulla vita è un must?

- Che cos'è un prestito automatico a premio?

- Che cos'è un ciclista assicurativo DOT?

- Che cos'è l'assicurazione parziale?

- Che cos'è l'assicurazione autonoma?

- Che cos'è una rinuncia assicurativa?

- Come incassare la mia assicurazione sulla vita prudenziale

- Cos'è l'assicurazione First to Die?

- Che cos'è l'assicurazione di sostituzione?

-

Cos'è la liquidità netta?

Cos'è la liquidità netta? La liquidità netta si riferisce alla posizione di unazienda rispetto alla sua posizione di liquidità. Per calcolare la liquidità netta, una società dovrà dedurre le sue passività correnti dal suo sald...

-

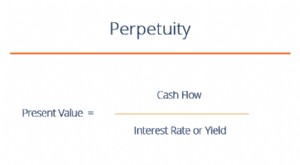

Cos'è la Perpetuità?

Cos'è la Perpetuità? La perpetuità nel sistema finanziario è una situazione in cui un flusso di cassaValutazioneValutazione gratuita guida per apprendere i concetti più importanti al proprio ritmo. Questi articoli ti inse...